Mengakses Forex: Panduan Lengkap untuk Memulai

Cara Mendapatkan Akses ke Forex: Panduan Langkah-demi-Langkah Apakah Anda ingin terjun ke dunia trading forex yang menarik, tetapi tidak tahu harus …

Baca Artikel

Opsi saham adalah bentuk kompensasi yang populer bagi karyawan, yang memungkinkan mereka untuk membeli saham perusahaan dengan harga yang telah ditentukan. Dalam hal akuntansi untuk opsi saham, perusahaan memiliki dua metode yang dapat dipilih: metode intrinsik dan metode nilai wajar.

Metode intrinsik akuntansi untuk opsi saham menghitung nilai opsi berdasarkan selisih antara harga pasar saat ini dan harga pelaksanaan. Metode ini sederhana dan mudah, karena hanya memperhitungkan nilai intrinsik opsi.

Dalam metode intrinsik, jika harga pelaksanaan lebih rendah dari harga pasar saat ini, opsi dianggap in-the-money, dan nilainya dibebankan pada laporan laba rugi perusahaan. Sebaliknya, jika harga pelaksanaan lebih tinggi dari harga pasar, maka opsi dianggap out-of-the-money dan tidak ada biaya yang dicatat.

Meskipun metode intrinsik lebih mudah dipahami dan diterapkan, metode ini memiliki keterbatasan. Metode ini tidak mempertimbangkan nilai waktu dari uang atau probabilitas opsi yang dieksekusi. Akibatnya, metode ini mungkin tidak secara akurat mencerminkan nilai ekonomis yang sebenarnya dari opsi.

Sebaliknya, metode nilai wajar tidak hanya memperhitungkan nilai intrinsik, tetapi juga nilai waktu dari uang dan probabilitas opsi dilaksanakan. Metode ini lebih kompleks dan memerlukan penggunaan model penetapan harga opsi untuk menentukan nilai wajar opsi.

Secara keseluruhan, memahami metode akuntansi intrinsik untuk opsi saham sangat penting bagi perusahaan dan investor. Meskipun metode ini lebih sederhana, penting untuk mempertimbangkan manfaat dan keterbatasan metode ini sebelum mengambil keputusan tentang cara menghitung opsi saham.

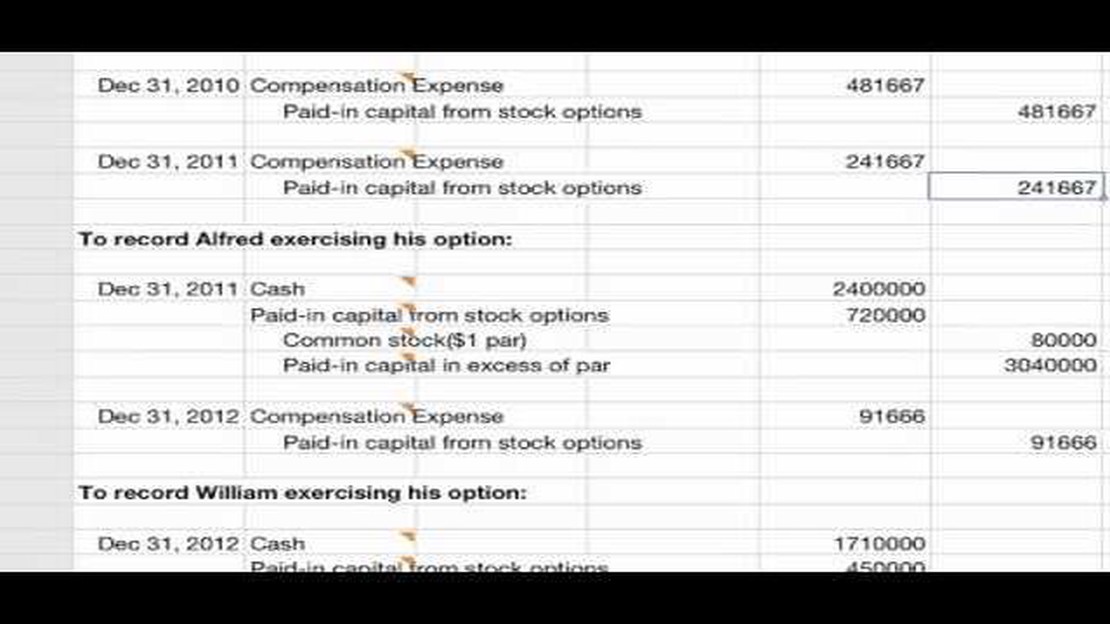

Dalam hal akuntansi opsi saham, penting untuk memahami dasar-dasar bagaimana instrumen keuangan ini dinilai dan dicatat. Opsi saham merupakan hak untuk membeli sejumlah saham perusahaan dengan harga yang telah ditentukan sebelumnya, yang dikenal sebagai harga pelaksanaan atau harga kesepakatan, untuk jangka waktu tertentu.

Opsi saham biasanya diberikan kepada karyawan sebagai bagian dari paket kompensasi mereka, yang menawarkan kesempatan kepada mereka untuk berbagi dalam kesuksesan perusahaan dan mendapatkan keuntungan dari pertumbuhannya di masa depan. Dari sudut pandang akuntansi, opsi saham dianggap sebagai bentuk kompensasi non-tunai dan dinilai berdasarkan nilai pasar wajarnya pada saat pemberian.

Ketika perusahaan memberikan opsi saham kepada karyawan, perusahaan mengeluarkan biaya yang harus diakui dalam laporan keuangan. Biaya ini biasanya diukur dengan menggunakan model penetapan harga opsi, seperti model Black-Scholes, yang memperhitungkan faktor-faktor seperti harga saham, harga pelaksanaan, volatilitas, waktu hingga kadaluarsa, dan tingkat suku bunga bebas risiko.

Baca Juga: Apakah FedEx adalah Investasi Saham Jangka Panjang yang Baik? | Analisis Pakar

Setelah nilai wajar opsi saham ditentukan, beban diakui selama periode opsi saham tersebut berlaku, berdasarkan prinsip-prinsip akuntansi akrual. Ini berarti bahwa biaya diakui secara bertahap dari waktu ke waktu, bukan sekaligus.

Perusahaan diwajibkan untuk mengungkapkan informasi mengenai hibah opsi saham dan biaya terkait dalam laporan keuangan mereka. Informasi ini biasanya mencakup rincian seperti jumlah opsi yang diberikan, harga pelaksanaan, nilai wajar opsi, dan jadwal vesting. Pengungkapan opsi saham penting bagi investor dan pemangku kepentingan lainnya untuk memahami potensi dilusi dan dampaknya terhadap kinerja keuangan perusahaan.

Kesimpulannya, akuntansi opsi saham melibatkan penilaian dan pengakuan beban opsi saham yang diberikan kepada karyawan. Memahami dasar-dasar akuntansi opsi saham sangat penting bagi perusahaan untuk secara akurat mencerminkan nilai instrumen keuangan ini pada laporan keuangan mereka.

Menghitung nilai intrinsik untuk opsi saham sangat penting bagi investor untuk membuat keputusan yang tepat. Nilai intrinsik mewakili jumlah keuntungan yang dapat diperoleh dengan menggunakan opsi dan segera menjual saham yang mendasarinya pada harga pasar saat ini.

Untuk menghitung nilai intrinsik, perlu diketahui dua nilai utama: harga kesepakatan dan harga pasar saham. Harga kesepakatan adalah harga di mana pembeli opsi dapat membeli saham yang mendasarinya, dan harga pasar adalah harga saat ini di mana saham tersebut diperdagangkan di pasar.

Jika harga pasar saham lebih tinggi dari harga kesepakatan opsi, berarti opsi tersebut in-the-money. Dalam hal ini, nilai intrinsik adalah selisih antara kedua harga tersebut. Contohnya, jika harga pasar saham adalah $50 dan harga kesepakatan opsi adalah $40, maka nilai intrinsiknya adalah $10.

Di sisi lain, jika harga pasar saham lebih rendah dari harga kesepakatan, maka opsi tersebut tidak ada harganya. Dalam situasi ini, nilai intrinsiknya adalah nol karena tidak ada keuntungan yang bisa diperoleh dengan menggunakan opsi.

Penting untuk diperhatikan bahwa nilai intrinsik hanya mewakili potensi keuntungan dari opsi dan tidak memperhitungkan nilai waktu atau faktor lain yang dapat mempengaruhi nilai opsi. Investor harus mempertimbangkan faktor-faktor tambahan ini ketika mengambil keputusan apakah akan melaksanakan atau memperdagangkan opsi saham mereka.

Baca Juga: Pemilik India Cement Capital: Mengungkap Pemain Kunci di Balik Kesuksesan

Kesimpulannya, menghitung nilai intrinsik untuk opsi saham adalah langkah penting dalam menganalisis potensi keuntungan dari opsi. Dengan membandingkan harga kesepakatan dan harga pasar saham, investor dapat menentukan apakah opsi saham tersebut in-the-money dan menghitung potensi keuntungan yang dapat diperoleh dengan menggunakan opsi tersebut.

Metode intrinsik akuntansi untuk opsi saham adalah metode penilaian dan pengakuan biaya opsi saham karyawan sebagai beban pada laporan laba rugi. Metode ini menghitung selisih antara harga pasar saham dan harga pelaksanaan atau strike price opsi.

Metode intrinsik akuntansi untuk opsi saham berbeda dengan metode nilai wajar karena metode ini hanya mempertimbangkan selisih antara harga pasar dan harga pelaksanaan, sedangkan metode nilai wajar memperhitungkan berbagai faktor seperti volatilitas dan nilai waktu untuk menentukan nilai wajar opsi.

Perusahaan dapat memilih untuk menggunakan metode intrinsik dalam menghitung opsi saham karena metode ini merupakan pendekatan yang lebih sederhana dibandingkan dengan metode nilai wajar. Metode ini lebih mudah dipahami dan diterapkan, terutama untuk perusahaan kecil dengan sumber daya yang terbatas.

Salah satu kelemahan potensial dari penggunaan metode akuntansi intrinsik untuk opsi saham adalah metode ini tidak menangkap nilai ekonomi penuh dari opsi, karena tidak mempertimbangkan faktor-faktor seperti nilai waktu dan volatilitas. Hal ini dapat menyebabkan biaya yang berpotensi lebih rendah dan pandangan yang terdistorsi terhadap kinerja keuangan perusahaan.

Ya, terdapat persyaratan peraturan dan standar akuntansi yang terkait dengan metode akuntansi intrinsik untuk opsi saham. Persyaratan ini ditetapkan oleh dewan standar akuntansi, seperti Financial Accounting Standards Board (FASB) di Amerika Serikat, dan perusahaan diharuskan untuk mematuhi standar ini ketika melaporkan laporan keuangan mereka.

Metode intrinsik akuntansi untuk opsi saham adalah metode yang digunakan untuk menentukan nilai wajar opsi saham. Metode ini menghitung selisih antara harga pasar saham dan harga pelaksanaan opsi. Jika harga pasar lebih tinggi daripada harga pelaksanaan, maka opsi memiliki nilai intrinsik.

Metode intrinsik akuntansi untuk opsi saham berbeda dengan metode nilai wajar dalam cara menghitung nilai opsi. Metode intrinsik hanya mempertimbangkan selisih antara harga pasar dan harga pelaksanaan, sedangkan metode nilai wajar memperhitungkan faktor tambahan seperti nilai waktu dari uang dan volatilitas saham.

Cara Mendapatkan Akses ke Forex: Panduan Langkah-demi-Langkah Apakah Anda ingin terjun ke dunia trading forex yang menarik, tetapi tidak tahu harus …

Baca Artikel

Indikator mana yang lebih cepat dari MACD? Moving Average Convergence Divergence (MACD) adalah indikator teknikal populer yang digunakan oleh para …

Baca Artikel

Waktu Terbaik untuk Berdagang Opsi Biner Trading opsi biner menawarkan peluang unik bagi individu untuk mendapatkan keuntungan dari pasar keuangan. …

Baca Artikel

Strategi Efektif untuk Mengiklankan Opsi Biner Dalam pasar yang semakin kompetitif, mengiklankan opsi biner membutuhkan pendekatan strategis. Dengan …

Baca Artikel

Bagaimana Menafsirkan CPI dalam Forex Indeks Harga Konsumen (IHK) adalah indikator ekonomi utama yang digunakan oleh para trader Forex untuk menilai …

Baca Artikel

Memahami Perdagangan Sosial dalam Forex: Panduan Komprehensif Trading forex dapat menjadi dunia yang luar biasa dan rumit, terutama bagi para pemula. …

Baca Artikel