Pelajari cara berdagang di Mtrading: Panduan langkah demi langkah untuk pemula

Berdagang di MTrading: Panduan Komprehensif Jika Anda ingin memasuki dunia trading, tetapi tidak tahu harus mulai dari mana, panduan langkah demi …

Baca Artikel

IFRS 2, yang juga dikenal sebagai Standar Pelaporan Keuangan Internasional 2, adalah standar akuntansi global yang berhubungan dengan pengaturan pembayaran berbasis saham. Di bawah standar ini, perusahaan diharuskan memperhitungkan transaksi pembayaran berbasis saham, seperti opsi saham karyawan atau penghargaan pembayaran berbasis saham, dalam laporan keuangan mereka.

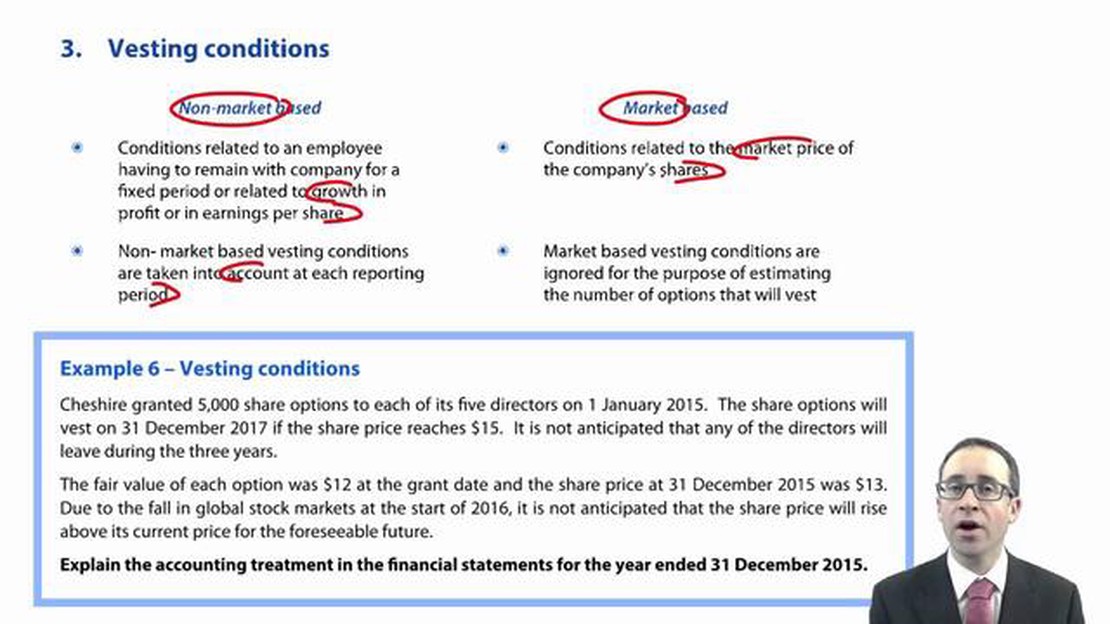

Salah satu aspek penting dari IFRS 2 adalah perlakuan atas kondisi non-vestasi. Kondisi non-vesting adalah kondisi yang harus dipenuhi agar karyawan dapat menerima saham atau opsi yang diberikan kepada mereka. Kondisi ini dapat sangat bervariasi, dan dapat mencakup target kinerja, persyaratan layanan, atau kondisi pasar tertentu.

Memahami kondisi non-investasi sangat penting bagi perusahaan dan investor, karena kondisi ini memiliki dampak langsung terhadap pengakuan, pengukuran, dan pengungkapan pembayaran berbasis saham. Panduan komprehensif ini bertujuan untuk memberikan gambaran umum yang mendetail mengenai kondisi non-vesting dalam IFRS 2, yang mencakup konsep-konsep utama, perlakuan akuntansi, dan persyaratan pengungkapan.

Dalam panduan ini, kami akan membahas berbagai jenis kondisi non-investasi, kriteria untuk mengakui dan mengukur pembayaran berbasis saham, dan implikasi kondisi non-investasi pada laporan keuangan. Kami juga akan membahas pentingnya pengungkapan yang transparan dan komprehensif, dan bagaimana perusahaan dapat memastikan kepatuhan terhadap IFRS 2.

IFRS 2 adalah standar akuntansi internasional yang berfokus pada perlakuan akuntansi atas transaksi pembayaran berbasis saham. Salah satu aspek penting dari IFRS 2 adalah pengakuan dan pengukuran transaksi pembayaran berbasis saham yang diselesaikan dengan saham.

Transaksi pembayaran berbasis saham yang diselesaikan dengan penyertaan modal adalah transaksi di mana entitas menerima barang atau jasa sebagai imbalan atas instrumen ekuitas entitas (misalnya, saham atau opsi saham). Transaksi ini biasanya digunakan sebagai bentuk kompensasi karyawan.

Berdasarkan IFRS 2, transaksi pembayaran berbasis saham yang diselesaikan dengan ekuitas diukur pada nilai wajar barang atau jasa yang diterima. Namun, nilai wajar tersebut diakui selama periode vesting instrumen ekuitas, yaitu periode dimana karyawan diharuskan untuk memberikan jasa untuk mendapatkan hak atas instrumen ekuitas tersebut.

Dalam beberapa kasus, periode vesting untuk instrumen ekuitas mungkin tunduk pada kondisi non-vesting tertentu. Kondisi non-vesting adalah kondisi yang harus dipenuhi oleh karyawan untuk mendapatkan hak atas instrumen ekuitas. Kondisi ini dapat mencakup pencapaian target kinerja tertentu, terjadinya suatu peristiwa di masa depan, atau kelanjutan masa kerja selama periode tertentu.

Ketika terdapat kondisi non-vesting, IFRS 2 mensyaratkan bahwa nilai wajar instrumen ekuitas harus diakui selama periode vesting yang diharapkan, dengan mempertimbangkan probabilitas terpenuhinya kondisi non-vesting tersebut. Hal ini memerlukan estimasi atas probabilitas terpenuhinya kondisi yang tidak memberikan hak untuk memperoleh penghasilan berdasarkan informasi terbaik yang tersedia pada tanggal pengukuran.

Baca Juga: Pelajari Dasar-Dasar Trading Forex Online untuk Pemula

Jika besar kemungkinan kondisi yang tidak dapat diperdagangkan tersebut terpenuhi, maka nilai wajar instrumen ekuitas diakui selama periode yang diharapkan. Jika tidak mungkin, maka nilai wajar diakui sebagai beban segera.

Pemahaman atas kondisi non-vesting dalam IFRS 2 sangat penting bagi entitas yang menggunakan transaksi pembayaran berbasis saham yang diselesaikan secara ekuitas sebagai bentuk kompensasi karyawan. Pengakuan dan pengukuran yang tepat atas transaksi-transaksi ini sangat penting untuk menyediakan informasi keuangan yang akurat dan memastikan kepatuhan terhadap standar akuntansi internasional.

Dalam panduan komprehensif ini, kami bertujuan untuk memberikan pemahaman terperinci mengenai kondisi non-vesting dalam IFRS 2. Kondisi non-vesting mengacu pada kondisi yang harus dipenuhi oleh karyawan agar memenuhi syarat untuk mendapatkan hak atas penghargaan pembayaran berbasis saham.

Di bawah IFRS 2, kondisi non-vesting dapat memiliki dampak yang signifikan terhadap pengakuan, pengukuran, dan penyajian transaksi pembayaran berbasis saham. Penting bagi perusahaan untuk mengidentifikasi dan mengevaluasi kondisi non-vesting secara tepat agar dapat memenuhi persyaratan standar.

Kondisi non-investasi dapat bervariasi tergantung pada syarat dan ketentuan pengaturan pembayaran berbasis saham. Kondisi ini dapat mencakup kondisi layanan dan kondisi kinerja. Kondisi layanan biasanya mengharuskan karyawan untuk menyelesaikan periode layanan tertentu agar memenuhi syarat untuk memperoleh hak atas penghargaan pembayaran berbasis saham.

Kondisi kinerja, di sisi lain, mengharuskan karyawan untuk mencapai target atau sasaran kinerja tertentu sebelum mereka dapat memperoleh hak atas penghargaan pembayaran berbasis saham. Kondisi ini mungkin terkait dengan kinerja individu karyawan, kinerja unit bisnis, atau kinerja perusahaan secara keseluruhan.

IFRS 2 memberikan panduan terperinci tentang bagaimana memperhitungkan kondisi yang tidak diperdagangkan. Standar ini mengharuskan perusahaan untuk memperkirakan probabilitas pemenuhan kondisi non-vesting dan mempertimbangkan probabilitas ini dalam pengukuran penghargaan pembayaran berbasis saham. Hal ini dapat menjadi proses yang kompleks dan penuh pertimbangan, karena mengharuskan perusahaan untuk menilai kemungkinan terpenuhinya kondisi non-investasi berdasarkan informasi historis dan informasi masa depan.

Lebih lanjut, IFRS 2 mengharuskan perusahaan untuk menilai kembali probabilitas pemenuhan kondisi non-vesting pada setiap tanggal pelaporan dan menyesuaikan pengukuran penghargaan pembayaran berbasis saham yang sesuai. Hal ini memastikan bahwa laporan keuangan mencerminkan informasi terkini tentang kemungkinan vesting penghargaan.

Baca Juga: Apakah MetaTrader 4 Kompatibel di Cina? Inilah yang Perlu Anda Ketahui

Kesimpulannya, memahami kondisi non-vesting dalam IFRS 2 sangat penting bagi perusahaan yang memiliki pengaturan pembayaran berbasis saham. Penting untuk mengidentifikasi dan mengevaluasi kondisi non-vesting dengan benar agar dapat memenuhi persyaratan standar dan memperhitungkan transaksi pembayaran berbasis saham secara akurat.

IFRS 2 adalah standar akuntansi internasional yang menetapkan persyaratan untuk mengakui dan mengukur transaksi pembayaran berbasis saham. Standar ini berlaku untuk transaksi di mana entitas menerima barang atau jasa sebagai imbalan atas instrumen ekuitas entitas, atau memperoleh barang atau jasa dengan menimbulkan kewajiban kepada pemasok barang atau jasa yang didasarkan pada harga instrumen ekuitas entitas.

Kondisi non-vesting adalah kondisi yang harus dipenuhi sebelum pihak lawan memiliki hak untuk menerima instrumen ekuitas yang diberikan di bawah pengaturan pembayaran berbasis saham. Kondisi ini biasanya didasarkan pada target kinerja di masa depan, seperti mencapai target pendapatan atau laba yang ditentukan, atau pada rekanan yang tetap berada dalam layanan untuk jangka waktu tertentu.

Kondisi yang tidak diinvestasikan mempengaruhi pengakuan pembayaran berbasis saham karena kondisi tersebut mempengaruhi penilaian entitas mengenai apakah pihak lawan telah menerima barang atau jasa sebagai imbalan atas instrumen ekuitas. Jika kondisi non-vesting tidak terpenuhi, entitas mungkin perlu membalikkan beban dan liabilitas yang telah diakui sebelumnya terkait dengan pembayaran berbasis saham.

Kondisi vesting dan kondisi non-vesting adalah dua jenis kondisi yang dapat disertakan dalam pengaturan pembayaran berbasis saham. Kondisi vesting adalah kondisi yang harus dipenuhi sebelum pihak lawan memiliki hak untuk menggunakan instrumen ekuitas dan menjadi pemilik sah dari saham tersebut. Sebaliknya, kondisi non-vesting harus dipenuhi sebelum pihak lawan memiliki hak untuk menerima instrumen ekuitas, tetapi kondisi ini tidak memengaruhi kepemilikan sah pihak lawan atas saham tersebut.

Kondisi yang tidak diperdagangkan diukur dan diakui dengan menilai probabilitas terpenuhinya kondisi tersebut dan memasukkan probabilitas tersebut ke dalam nilai wajar instrumen ekuitas. Jika kemungkinan besar kondisi tersebut akan terpenuhi, maka nilai wajar instrumen ekuitas diakui sebagai beban selama periode vesting. Jika kemungkinan besar kondisi tersebut tidak terpenuhi, maka tidak ada beban yang diakui, dan imbalan yang dibayarkan dicatat sebagai liabilitas sampai kondisi tersebut terpenuhi.

IFRS 2 adalah standar pelaporan keuangan yang mengatur transaksi pembayaran berbasis saham. Standar ini menetapkan persyaratan akuntansi untuk transaksi semacam itu, termasuk pengakuan, pengukuran, dan penyajian transaksi pembayaran berbasis saham dalam laporan keuangan.

Berdagang di MTrading: Panduan Komprehensif Jika Anda ingin memasuki dunia trading, tetapi tidak tahu harus mulai dari mana, panduan langkah demi …

Baca Artikel

Dapatkah Anda menyetor mata uang asing ke HSBC UK? Jika Anda nasabah HSBC UK dan baru saja kembali dari perjalanan ke luar negeri dengan sisa mata …

Baca Artikel

Menghubungkan ke API FXCM: Panduan Komprehensif FXCM (Forex Capital Markets) adalah penyedia terkemuka perdagangan valuta asing (valas) online, …

Baca Artikel

Dapatkah Anda menjual opsi ISO? Opsi ISO (Opsi Saham Insentif) adalah jenis opsi saham yang diberikan kepada karyawan sebagai bagian dari paket …

Baca Artikel

Dapatkah warga negara AS berdagang valas? Perdagangan valas, atau perdagangan valuta asing, adalah pilihan investasi yang populer bagi banyak orang di …

Baca Artikel

Berinvestasi di S&P: Panduan Komprehensif Selamat datang di panduan komprehensif kami tentang berinvestasi di S&P 500! Jika Anda ingin memanfaatkan …

Baca Artikel