Memahami Indikator Support dan Resistance Dinamis: Panduan Komprehensif

Memahami Indikator Support dan Resistance Dinamis Level support dan resistance adalah elemen penting dalam analisis teknikal yang membantu trader …

Baca Artikel

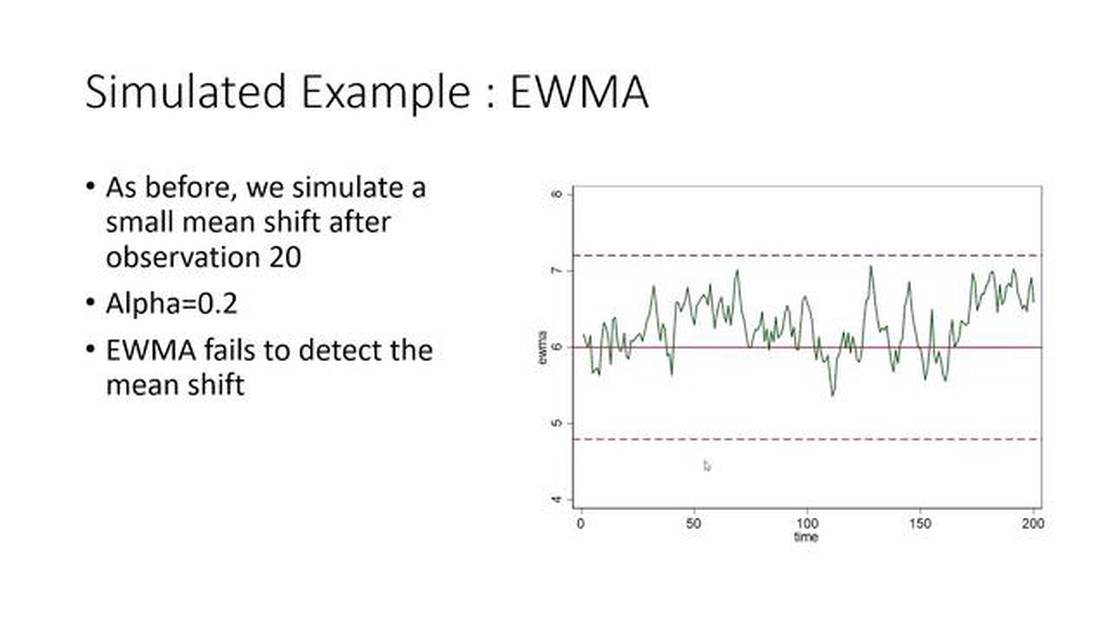

Exponentially Weighted Moving Average (EWMA) adalah metode statistik yang digunakan dalam analisis data untuk lebih memahami tren dan pola dalam kumpulan data. Metode ini sangat berguna di bidang keuangan dan ekonomi, di mana metode ini dapat digunakan untuk menganalisis harga saham, tren pasar, dan indikator ekonomi.

Tidak seperti rata-rata bergerak sederhana, yang memberikan bobot yang sama pada semua titik data, EWMA memberikan bobot yang lebih besar pada titik data yang lebih baru. Ini berarti bahwa EWMA lebih menekankan pada tren terkini dan lebih mampu menangkap perubahan jangka pendek pada data. Hasilnya, EWMA lebih responsif terhadap peristiwa terkini dan dapat memberikan representasi yang lebih akurat dari tren yang mendasarinya.

Fungsionalitas EWMA terletak pada kemampuannya untuk mengurangi dampak outlier dan noise pada data. Dengan memberikan bobot yang lebih besar pada titik data terbaru, EWMA secara efektif “memperhalus” data dan menyaring fluktuasi acak. Hal ini memudahkan untuk mengidentifikasi pola dan tren yang mendasari dan memfasilitasi pengambilan keputusan yang lebih baik.

Fitur utama lain dari EWMA adalah fleksibilitasnya. Tingkat penghalusan dapat disesuaikan dengan mengubah faktor peluruhan, yang menentukan bobot yang diberikan pada setiap titik data. Faktor peluruhan yang lebih tinggi memberikan bobot lebih besar pada titik data terbaru, menghasilkan tren yang lebih responsif dan tidak stabil. Di sisi lain, faktor peluruhan yang lebih rendah memberi bobot lebih banyak pada titik data masa lalu, memperhalus fluktuasi jangka pendek dan memberikan tren yang lebih stabil.

Exponentially Weighted Moving Average (EWMA) adalah metode statistik yang menghitung rata-rata tertimbang dari data deret waktu, yang lebih mementingkan nilai terbaru dan lebih sedikit pada nilai lama. Ini adalah alat yang populer digunakan di berbagai bidang, seperti keuangan, teknik, dan analisis data, untuk tujuan penghalusan dan peramalan.

EWMA memberikan bobot yang menurun secara eksponensial pada pengamatan masa lalu, dengan pengamatan terbaru memiliki bobot yang lebih tinggi. Hal ini memungkinkan rata-rata untuk beradaptasi dengan cepat terhadap perubahan dalam data, membuatnya lebih responsif terhadap tren terkini. Faktor pembobotan ditentukan oleh parameter penghalusan, yang mengontrol seberapa cepat bobot meluruh seiring bertambahnya usia data.

Rumus yang digunakan untuk menghitung EWMA adalah sebagai berikut:

di mana:

Dengan menyesuaikan nilai α, kita dapat mengontrol penekanan yang diberikan pada pengamatan terbaru. Nilai α yang lebih kecil akan memberikan penekanan lebih pada pengamatan masa lalu, menghasilkan rata-rata yang lebih halus, sementara nilai α yang lebih besar akan memberikan bobot lebih pada pengamatan terkini, membuat rata-rata lebih responsif terhadap perubahan.

EWMA sering digunakan dalam analisis deret waktu untuk memperkirakan nilai saat ini atau meramalkan nilai masa depan berdasarkan data historis. EWMA sangat berguna untuk menangani data dengan tren, musiman, atau pola lainnya, karena dapat membantu mengidentifikasi pola yang mendasari dan menghilangkan noise.

Baca Juga: Apakah mungkin memulai trading dengan $0? Cari tahu di sini!

Kesimpulannya, Exponentially Weighted Moving Average adalah alat yang fleksibel dan kuat untuk menganalisis dan memperhalus data deret waktu. Kemampuannya untuk beradaptasi dengan perubahan tren dan pola menjadikannya alat yang berharga di berbagai bidang.

Exponentially Weighted Moving Average (EWMA) adalah metode statistik yang digunakan untuk menganalisis dan meramalkan data deret waktu. Metode ini biasanya digunakan di berbagai bidang seperti keuangan, ekonomi, dan statistik. EWMA memberikan bobot yang menurun secara eksponensial pada pengamatan yang lebih lama dan memberikan bobot yang lebih penting pada pengamatan terbaru. Hal ini memungkinkannya untuk menangkap tren jangka pendek dan bereaksi dengan cepat terhadap perubahan data.

Untuk menghitung EWMA, pertama-tama Anda perlu menetapkan nilai awal untuk rata-rata bergerak tertimbang. Nilai ini biasanya merupakan pengamatan pertama dalam deret data. Kemudian, Anda harus memilih faktor penghalusan, yang sering dilambangkan sebagai λ (lambda). Nilai λ menentukan tingkat peluruhan bobot. Nilai λ yang lebih kecil memberikan bobot yang lebih besar pada pengamatan yang lebih baru, sedangkan nilai λ yang lebih besar memberikan bobot yang lebih besar pada pengamatan yang lebih lama.

Setelah nilai awal dan faktor penghalus ditentukan, Anda dapat menghitung EWMA untuk setiap pengamatan berikutnya dengan menggunakan rumus berikut:

di mana EWMA(t) merepresentasikan nilai EWMA pada waktu t, observasi(t) adalah observasi saat ini, dan EWMA(t-1) adalah nilai EWMA yang dihitung untuk periode sebelumnya.

Dengan mengulangi perhitungan ini untuk setiap pengamatan berikutnya, Anda dapat membuat deret waktu nilai EWMA yang mencerminkan perilaku data yang mendasarinya. Hal ini memungkinkan Anda untuk menganalisis tren dan volatilitas data, mengidentifikasi anomali, dan membuat prediksi berdasarkan EWMA.

Exponentially Weighted Moving Average (EWMA) adalah alat yang banyak digunakan dalam analisis keuangan. Alat ini sangat berharga dalam mengelola risiko yang terkait dengan aset dan portofolio keuangan.

EWMA memungkinkan analis dan investor untuk mengidentifikasi dan memprediksi tren dalam data keuangan dengan memberikan bobot lebih besar pada pengamatan terbaru. Hal ini penting karena pasar keuangan bersifat dinamis dan terus berubah, dan sangat penting untuk memiliki metode yang dapat secara akurat menangkap dan merespons perubahan ini.

Baca Juga: Cara Menghasilkan Profit di MT5: Kiat dan Strategi

Salah satu keunggulan utama EWMA adalah kemampuannya untuk mengurangi dampak outlier atau pengamatan ekstrim. Dengan memberikan bobot yang lebih besar pada data terbaru, outlier dapat diredam, dan deret yang dihasilkan akan memberikan representasi yang lebih realistis dari tren yang mendasarinya.

Manfaat utama lain dari EWMA adalah kemampuannya untuk beradaptasi. Tidak seperti teknik moving average lainnya, EWMA memungkinkan pengguna untuk menyesuaikan tingkat penghalusan dengan mengubah nilai faktor peluruhan. Fleksibilitas ini sangat penting dalam analisis keuangan karena aset dan portofolio yang berbeda memerlukan tingkat pemulusan yang berbeda tergantung pada volatilitas dan toleransi risikonya.

Kemampuan untuk secara akurat menangkap dan merespons perubahan kondisi pasar sangat penting dalam analisis keuangan. Dengan menggunakan EWMA, analis dan investor dapat membuat keputusan yang lebih tepat dengan mengidentifikasi dan bereaksi terhadap tren secara real-time. Hal ini dapat membantu memitigasi risiko, mengoptimalkan strategi investasi, dan pada akhirnya meningkatkan kinerja keuangan.

Kesimpulannya, Exponentially Weighted Moving Average adalah alat yang ampuh yang memiliki dampak signifikan pada analisis keuangan. Kemampuannya untuk menangkap tren, mengurangi dampak outlier, dan kemampuan beradaptasinya menjadikannya sumber daya yang tak ternilai dalam mengelola risiko dan mengoptimalkan strategi investasi. Dengan memahami dan memanfaatkan EWMA, analis dan investor dapat memperoleh keunggulan kompetitif dan membuat keputusan yang lebih tepat dalam dunia keuangan yang dinamis.

Exponentially Weighted Moving Average (EWMA) adalah perhitungan statistik yang memberikan bobot pada titik data historis, dengan titik data terbaru diberi bobot lebih tinggi. Rata-rata tertimbang ini biasanya digunakan di bidang keuangan dan ekonomi untuk melacak tren dan meramalkan nilai di masa depan.

Dalam EWMA, bobot yang diberikan ke setiap titik data ditentukan oleh faktor pemulusan. Faktor penghalusan biasanya berupa nilai antara 0 dan 1, di mana nilai yang lebih tinggi memberikan bobot lebih besar pada titik data terbaru, dan nilai yang lebih rendah memberikan bobot lebih besar pada titik data yang lebih lama.

Salah satu keuntungan utama dari EWMA adalah bahwa EWMA lebih mementingkan data terbaru, sehingga membuatnya lebih responsif terhadap perubahan pada data yang mendasarinya. Hal ini sangat berguna ketika berhadapan dengan data deret waktu yang menunjukkan tren atau musiman. Selain itu, EWMA tidak memerlukan penyimpanan data historis dalam jumlah besar, sehingga lebih efisien untuk tujuan komputasi.

Ya, EWMA dapat digunakan untuk meramalkan nilai masa depan berdasarkan data historis. Dengan memberikan bobot yang lebih tinggi pada titik data terkini, EWMA menangkap tren yang mendasari dan dapat digunakan untuk memprediksi nilai di masa depan. Namun, penting untuk dicatat bahwa keakuratan prakiraan tergantung pada kualitas dan keterwakilan data historis.

Memahami Indikator Support dan Resistance Dinamis Level support dan resistance adalah elemen penting dalam analisis teknikal yang membantu trader …

Baca Artikel

Pendiri Fusion Markets: Menemukan Inovator Utama di Balik Pialang yang Sukses Dalam dunia trading online yang serba cepat, ada satu nama yang menonjol …

Baca Artikel

Memahami Metode Averaging dalam Investasi Berinvestasi di pasar finansial dapat menjadi tugas yang rumit dan menakutkan. Dengan banyaknya strategi …

Baca Artikel

Memahami Moving Average 2 Titik Analisis data adalah bagian penting dalam memahami dan menginterpretasikan data, dan ada berbagai teknik dan metode …

Baca Artikel

Apakah Opsi Saham Ditawarkan oleh Perusahaan Teknologi? Opsi saham adalah bentuk kompensasi populer yang ditawarkan oleh banyak perusahaan teknologi …

Baca Artikel

Menjelajahi Dunia Kartu Perdagangan Kelas 10 Kartu trading telah lama menjadi hobi yang digemari oleh para kolektor dari segala usia. Dari kartu …

Baca Artikel