Nilai Tukar Dolar Australia ke GBP 2023: Yang Perlu Anda Ketahui

Berapa nilai tukar rata-rata Dolar Australia ke GBP pada tahun 2023? Nilai tukar antara Dolar Australia (AUD) dan Poundsterling Inggris (GBP) adalah …

Baca Artikel

Seasonal ARIMA with Exogenous Regressors, atau SARIMAX, adalah model peramalan deret waktu yang kuat yang memperhitungkan pola musiman dan faktor eksternal yang mempengaruhi deret waktu. Dalam panduan komprehensif ini, kita akan mengeksplorasi seluk-beluk SARIMAX dan mempelajari cara menggunakannya secara efektif untuk meramalkan data deret waktu.

ARIMA, yang merupakan singkatan dari Autoregressive Integrated Moving Average, adalah model yang populer untuk peramalan deret waktu. Model ini menggabungkan teknik autoregresi, differencing, dan moving average untuk menangkap pola yang mendasari data. Namun, ARIMA tidak cocok untuk data deret waktu dengan pola musiman dan faktor eksternal. Di sinilah SARIMAX berperan.

SARIMAX memperluas kemampuan ARIMA dengan memasukkan pembedaan musiman dan regresi eksogen. Differencing musiman memungkinkan model untuk menangkap musiman dalam data, sementara regressor eksogen memungkinkan masuknya faktor eksternal yang dapat mempengaruhi deret waktu. Dengan mempertimbangkan pola musiman dan faktor eksternal, SARIMAX dapat memberikan perkiraan yang lebih akurat untuk data deret waktu yang kompleks.

Dalam panduan ini, kami akan membahas dasar-dasar SARIMAX, termasuk formulasi matematis, estimasi parameter, dan diagnostik model. Kami juga akan mengeksplorasi berbagai teknik untuk memilih model SARIMAX yang optimal, termasuk pencarian grid dan kriteria informasi. Terakhir, kita akan membahas contoh praktis penggunaan SARIMAX untuk meramalkan dataset deret waktu di dunia nyata.

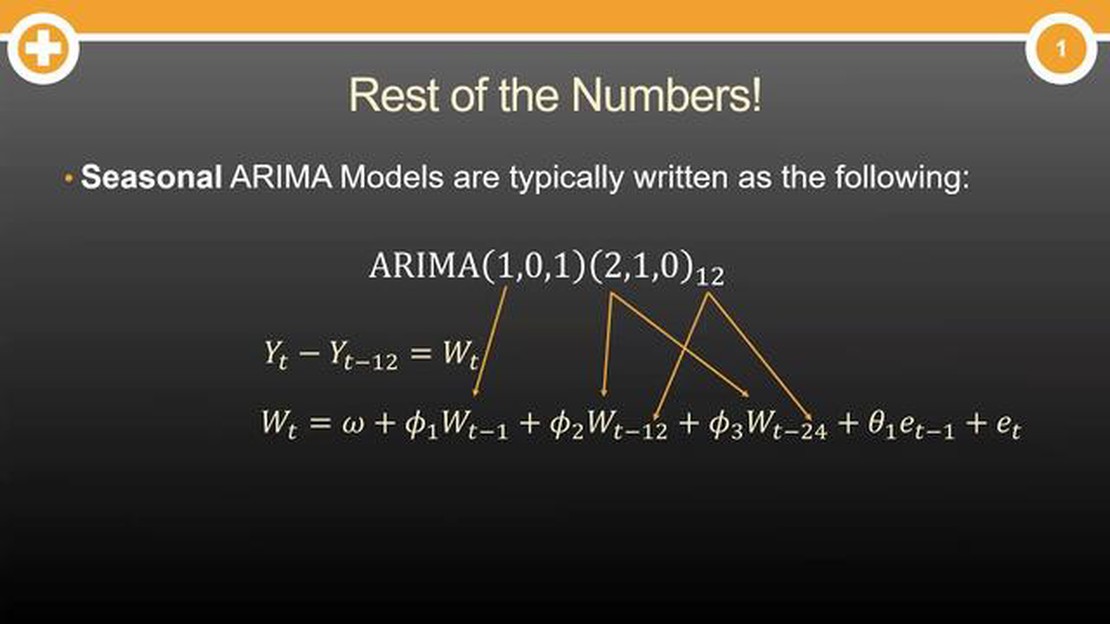

Seasonal Autoregressive Integrated Moving Average (ARIMA) adalah model peramalan deret waktu yang populer yang memperhitungkan tren dan musiman dalam data. Model ini merupakan perluasan dari model ARIMA non-musiman, yang digunakan untuk meramalkan data tanpa mempertimbangkan komponen musiman.

Musiman mengacu pada pola yang berulang secara berkala, seperti siklus harian, mingguan, atau bulanan. Pola-pola ini dapat memberikan dampak yang signifikan terhadap data dan dapat diamati di berbagai bidang, termasuk ekonomi, keuangan, dan meteorologi. Untuk meramalkan data deret waktu dengan pola musiman secara efektif, perlu menggunakan model yang dapat menangkap tren dan musiman.

Model ARIMA Musiman melakukan hal ini dengan memasukkan istilah tambahan yang memperhitungkan komponen musiman dari data. Ini mencakup tiga komponen utama:

Dengan menggabungkan komponen-komponen ini, model ARIMA Musiman dapat menangkap dan meramalkan tren dan pola musiman dalam data. Ini menyediakan alat yang ampuh untuk menganalisis dan memprediksi data deret waktu dengan fluktuasi musiman.

**ARIMA Musiman (AutoRegressive Integrated Moving Average) adalah model peramalan deret waktu yang kuat yang menggabungkan konsep ARIMA dengan kemampuan untuk memperhitungkan musim dalam data. Seasonal ARIMA banyak digunakan di berbagai bidang, termasuk keuangan, ekonomi, dan sektor energi.

Singkatnya, model ARIMA Musiman memperhitungkan komponen non-musiman dan musiman dari deret waktu untuk membuat prakiraan yang akurat. Hal ini dicapai dengan memasukkan tiga komponen utama:

Baca Juga: Cara Memperdagangkan Opsi Gandum: Panduan untuk Pemula

Selain komponen-komponen tersebut, Seasonal ARIMA juga menggabungkan konsep musiman melalui penggunaan pembedaan musiman. Seasonal differencing melibatkan pengambilan selisih antara pengamatan yang berjarak beberapa unit waktu tertentu (misalnya, selisih antara pengamatan di bulan yang sama pada tahun yang berbeda). Hal ini membantu menghilangkan pola musiman dari deret waktu.

Parameter model ARIMA Musiman biasanya ditentukan melalui proses yang disebut pemilihan model. Hal ini melibatkan pemilihan nilai AR, MA, dan komponen musiman yang paling sesuai dengan data. Proses ini biasanya mencakup penilaian fungsi autokorelasi dan autokorelasi parsial dari deret waktu untuk menentukan urutan lag yang sesuai, serta memilih tingkat pembedaan yang sesuai untuk mencapai stasioneritas.

Baca Juga: Panduan Broker Forex: Cara Menggunakan Broker Forex untuk Trading yang Sukses

Setelah parameter ditentukan, model ARIMA Musiman dapat digunakan untuk membuat prakiraan untuk periode waktu mendatang. Prakiraan ini memperhitungkan komponen non-musiman dan musiman, sehingga sangat berguna untuk menangkap dan memprediksi pola musiman dalam data.

Kesimpulannya, Seasonal ARIMA adalah model yang serbaguna dan kuat untuk meramalkan data deret waktu dengan musiman. Dengan menggabungkan konsep ARIMA dan pembedaan musiman, model ini mampu menangkap dan memprediksi komponen non-musiman dan musiman dari deret waktu, menjadikannya alat yang sangat berharga di berbagai bidang.

Model ARIMA adalah model statistik yang digunakan untuk menganalisis dan meramalkan data deret waktu. Model ini merupakan kombinasi dari komponen autoregressive (AR), moving average (MA), dan differencing (I).

Regressor eksogen dapat dimasukkan ke dalam model ARIMA dengan menambahkannya sebagai variabel penjelas tambahan di dalam model. Hal ini memungkinkan model untuk memperhitungkan efek dari regresi ini pada deret waktu yang sedang dianalisis.

Tujuan menggunakan model ARIMA musiman adalah untuk menangkap dan memodelkan pola musiman yang mungkin ada dalam data deret waktu. Model-model ini berguna ketika data menunjukkan pola berulang dalam interval waktu tertentu.

Urutan model ARIMA dapat ditentukan dengan menganalisis plot fungsi autokorelasi (ACF) dan fungsi autokorelasi parsial (PACF) dari data deret waktu. Plot-plot ini dapat membantu mengidentifikasi nilai yang sesuai untuk komponen AR, MA, dan differencing dari model.

Ya, regressor eksogen dapat digunakan pada komponen autoregressive (AR) dan moving average (MA) pada model ARIMA. Hal ini memungkinkan model untuk memperhitungkan pengaruh regressor ini pada nilai masa lalu dan kesalahan prediksi deret waktu.

Tujuan penggunaan regressor eksogen dalam ARIMA musiman adalah untuk memasukkan variabel atau faktor eksternal yang mungkin berdampak pada deret waktu yang sedang dianalisis. Regressor eksogen ini dapat membantu meningkatkan akurasi ramalan dengan menangkap informasi tambahan yang tidak ada dalam data deret waktu saja.

Berapa nilai tukar rata-rata Dolar Australia ke GBP pada tahun 2023? Nilai tukar antara Dolar Australia (AUD) dan Poundsterling Inggris (GBP) adalah …

Baca Artikel

Memahami Ukuran Lot 0.2 dalam Trading Forex Dalam trading di pasar finansial, memahami ukuran lot sangatlah penting. Ukuran lot mengacu pada volume …

Baca Artikel

Memahami Mekanisme Minat Terbuka dalam Perdagangan Berjangka Perdagangan berjangka adalah bentuk investasi yang kompleks dan dinamis yang memungkinkan …

Baca Artikel

Memahami Skema ESOP di Irlandia **Skema Rencana Kepemilikan Saham Karyawan (ESOP) adalah metode yang populer bagi perusahaan-perusahaan di Irlandia …

Baca Artikel

Memahami TPO dalam Perdagangan: Dasar-dasar dan Manfaat Dalam dunia trading, ada berbagai alat dan indikator yang digunakan trader untuk menganalisa …

Baca Artikel

Manfaat Pesanan OCO: Memaksimalkan efisiensi trading dan mengelola risiko Apakah Anda ingin mengoptimalkan strategi trading Anda dan memanfaatkan …

Baca Artikel