Berapa setoran minimum untuk OctaFX? - Cari tahu jumlah setoran terendah

Deposit Minimum OctaFX: Temukan Jumlah Terendah yang Diperlukan untuk Memulai Trading OctaFX adalah broker forex dan CFD online yang populer, yang …

Baca Artikel

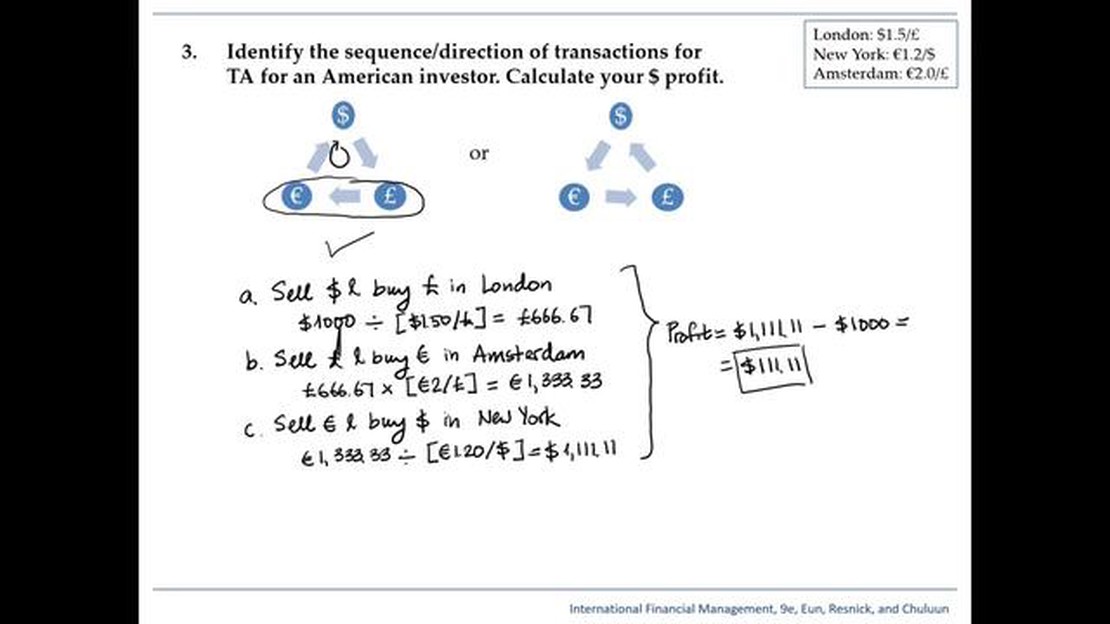

Arbitrase segitiga adalah strategi yang populer di dunia keuangan dan investasi. Strategi ini melibatkan pengambilan keuntungan dari perbedaan harga pada pasangan mata uang yang berbeda untuk menghasilkan keuntungan. Strategi ini didasarkan pada prinsip mengeksploitasi perbedaan nilai tukar antara tiga mata uang.

Untuk memahami cara kerja arbitrase segitiga, mari kita lihat sebuah contoh. Misalkan kita memiliki tiga pasangan mata uang: USD/GBP, GBP/EUR, dan EUR/USD. Jika kita mengonversi 1 USD ke GBP dan kemudian ke EUR, kita mungkin akan mendapatkan lebih atau kurang dari 1 EUR. Dengan membandingkan jumlah akhir EUR yang diperoleh dengan menggunakan dua rute ini, kita dapat mengidentifikasi peluang untuk arbitrase segitiga.

Katakanlah kita mengkonversi 1 USD ke GBP, lalu 1 GBP ke EUR. Jika kita mendapatkan 1,1 EUR, tetapi jika kita langsung mengonversi 1 USD ke EUR, kita mendapatkan 1,05 EUR, maka kita dapat memanfaatkan selisih ini. Kita dapat menjual 1,05 EUR kita untuk 1 GBP dan kemudian menukarkan 1 GBP tersebut kembali ke USD. Dengan demikian, kita akan mendapatkan lebih banyak USD daripada yang kita miliki sebelumnya.

Arbitrase segitiga dapat menjadi strategi yang kompleks dan sensitif terhadap waktu yang membutuhkan pengambilan keputusan dan eksekusi yang cepat. Strategi ini membutuhkan pengetahuan mendalam mengenai pasar mata uang, nilai tukar, dan tren pasar. Trader dan investor yang terlibat dalam arbitrase segitiga terus memantau pasangan mata uang dan mengeksekusi trade untuk memanfaatkan perbedaan harga.

Kesimpulannya, arbitrase segitiga adalah strategi yang memungkinkan trader mengeksploitasi perbedaan harga dalam pasangan mata uang untuk mendapatkan keuntungan. Strategi ini melibatkan pemanfaatan perbedaan nilai tukar antara tiga mata uang. Namun, penting untuk dicatat bahwa arbitrase segitiga membutuhkan pengalaman dan pemahaman yang luas tentang pasar forex agar berhasil.

Arbitrase segitiga adalah strategi trading populer yang memanfaatkan perbedaan nilai tukar antara tiga mata uang berbeda. Konsep di balik arbitrase segitiga didasarkan pada gagasan bahwa nilai tukar silang harus mencerminkan nilai riil mata uang yang terlibat. Namun, karena berbagai faktor seperti ketidakefisienan pasar atau penundaan waktu, nilai tukar dapat menyimpang dari nilai ekuilibriumnya, sehingga menciptakan peluang untuk mendapatkan keuntungan.

Dalam arbitrase segitiga, pedagang mengeksploitasi ketidakseimbangan nilai tukar sementara ini dengan mengeksekusi serangkaian perdagangan berturut-turut. Prosesnya dimulai dengan mengubah mata uang dasar menjadi mata uang kedua, kemudian ke mata uang ketiga, dan akhirnya kembali ke mata uang dasar. Dengan menghitung nilai tukar dengan cermat dan memastikan bahwa profit yang dihasilkan positif, trader dapat menghasilkan profit bebas risiko.

Sebagai contoh, misalkan nilai tukar adalah sebagai berikut: 1 USD = 0,85 EUR, 1 EUR = 120 JPY, dan 1 USD = 110 JPY. Dalam skenario ini, trader dapat memulai strategi arbitrase segitiga dengan mengonversi 1 USD ke EUR, lalu ke JPY, dan akhirnya kembali ke USD. Jika dilakukan dengan benar, trader akan mendapatkan lebih banyak USD daripada yang diinvestasikan, dan mendapatkan keuntungan dalam prosesnya.

Penting untuk dicatat bahwa peluang arbitrase segitiga biasanya berumur pendek dan dapat menghilang dengan cepat karena pelaku pasar memanfaatkannya. Selain itu, mengeksekusi arbitrase segitiga secara efektif membutuhkan keahlian analisis teknikal tingkat lanjut dan akses ke platform trading yang cepat dan andal.

Kesimpulannya, arbitrase segitiga adalah strategi trading yang bertujuan untuk mengambil untung dari perbedaan nilai tukar di antara tiga mata uang yang berbeda. Dengan memanfaatkan ketidakseimbangan sementara, trader dapat menghasilkan profit bebas risiko menggunakan trade yang diperhitungkan dengan cermat. Namun, sangat penting untuk memahami kompleksitas dan risiko yang terlibat sebelum mencoba strategi ini.

Arbitrase segitiga adalah strategi keuangan yang memanfaatkan perbedaan nilai tukar antara tiga mata uang. Strategi ini didasarkan pada premis bahwa nilai tukar antara tiga mata uang harus memiliki hubungan tertentu, yang dikenal sebagai peluang arbitrase segitiga.

Strategi ini bekerja dengan mengidentifikasi perbedaan nilai tukar dan mengeksekusi serangkaian perdagangan untuk mendapatkan keuntungan darinya. Untuk memahami cara kerjanya, mari kita lihat sebuah contoh:

Baca Juga: Memahami CFD sebagai Derivatif OTC: Dijelaskan

Dalam contoh ini, kurs silang yang dihitung antara EUR dan GBP adalah 0,75 GBP. Namun, jika kurs pasar aktual untuk 1 EUR lebih tinggi dari 0,75 GBP, maka ada peluang potensial untuk arbitrase segitiga.

Berikut cara kerja strategi arbitrase segitiga:

Dalam skenario ini, kita mulai dengan 1 USD dan berakhir dengan 0,81 USD, menghasilkan profit 0,81 - 1 = -0,19 USD. Keuntungan negatif ini menunjukkan bahwa tidak ada peluang arbitrase segitiga dalam kasus ini.

Secara keseluruhan, arbitrase segitiga dapat menjadi strategi yang kompleks yang membutuhkan pemahaman mendalam tentang nilai tukar dan dinamika pasar. Strategi ini sering digunakan oleh trader profesional dan lembaga keuangan untuk mengeksploitasi ketidakseimbangan sementara di pasar mata uang dan menghasilkan keuntungan.

Mari kita pertimbangkan sebuah contoh untuk lebih memahami cara kerja arbitrase segitiga.

Misalkan ada tiga mata uang: dolar AS (USD), euro (EUR), dan yen Jepang (JPY). Nilai tukarnya adalah sebagai berikut:

| Mata Uang | Nilai Tukar (ke USD) |

|---|---|

| EUR | 1,2 |

| JPY | JPY |

Sekarang, mari kita pertimbangkan nilai tukar berikut ini:

Baca Juga: Bisakah Anda Benar-Benar Menghasilkan Keuntungan dari Perdagangan Biner? Cari Tahu Kebenarannya Sekarang

Dengan menggunakan nilai tukar ini, kita dapat menghitung nilai tukar tersirat antara USD dan JPY dengan menggunakan mata uang EUR.

Berdasarkan nilai tukar di atas, kita dapat mengonversi 1 USD ke EUR dan kemudian ke JPY, atau kita dapat mengonversi 1 JPY ke EUR dan kemudian ke USD.

Dengan menggunakan cara 1, kita mengonversi 1 USD ke EUR dan mendapatkan 1,25 EUR. Kemudian, kita konversikan 1,25 EUR ke JPY dan mendapatkan 137,5 JPY.

Dengan menggunakan jalur 2, kita mengonversi 1 JPY ke EUR dan mendapatkan 0,0091 EUR. Kemudian, kita konversikan 0.0091 EUR ke USD dan mendapatkan 0.0073 USD.

Seperti yang dapat kita lihat, dengan menggunakan nilai tukar ini, jalur 1 memberi kita 137,5 JPY ketika mengonversi 1 USD, sementara jalur 2 memberi kita 0,0073 USD ketika mengonversi 1 JPY. Ini mengimplikasikan bahwa 1 USD sama dengan 137,5 JPY, yang bertentangan dengan nilai tukar sebenarnya yaitu 1 USD ke 108 JPY.

Perbedaan ini memungkinkan peluang arbitrase. Seorang trader dapat memperoleh keuntungan dari arbitrase segitiga dengan mengonversi USD ke JPY melalui EUR menggunakan jalur 1, dan kemudian mengonversi JPY kembali ke USD menggunakan jalur 2. Melalui proses ini, trader dapat memperoleh keuntungan 0,0027 USD per JPY.

Contoh ini menunjukkan cara kerja arbitrase segitiga di pasar valuta asing, di mana ketidakefisienan pasar dalam nilai tukar dapat dieksploitasi untuk mendapatkan keuntungan.

Arbitrase segitiga adalah strategi keuangan yang melibatkan eksploitasi perbedaan harga antara tiga mata uang untuk menghasilkan keuntungan.

Arbitrase segitiga melibatkan tiga pasangan mata uang. Pedagang mengambil keuntungan dari ketidakkonsistenan dalam nilai tukar antara pasangan-pasangan ini untuk menghasilkan keuntungan dengan mengeksekusi serangkaian perdagangan.

Tentu! Katakanlah kita memiliki tiga pasangan mata uang: USD/EUR, EUR/GBP, dan GBP/USD. Jika ada perbedaan dalam nilai tukar, seperti USD/EUR = 0,8, EUR/GBP = 0,6, dan GBP/USD = 1,2, pedagang dapat mengeksekusi serangkaian perdagangan untuk mengeksploitasi perbedaan ini dan menghasilkan keuntungan.

Ada beberapa risiko yang terlibat dalam arbitrase segitiga, termasuk risiko eksekusi, risiko pasar, dan risiko likuiditas. Selain itu, strategi ini membutuhkan eksekusi yang cepat dan mungkin lebih sulit diterapkan dalam kondisi pasar yang bergejolak.

Deposit Minimum OctaFX: Temukan Jumlah Terendah yang Diperlukan untuk Memulai Trading OctaFX adalah broker forex dan CFD online yang populer, yang …

Baca Artikel

Apakah MT5 bagus? Dalam hal platform trading, MetaTrader 5 (MT5) telah mendapatkan popularitas yang signifikan di antara para trader dan broker. MT5 …

Baca Artikel

Apa aplikasi peringatan harga forex terbaik untuk iPhone? Jika Anda seorang trader Forex dan menggunakan iPhone, memiliki akses ke notifikasi harga …

Baca Artikel

Berapa nilai sebuah sistem Wii ketika menjualnya? Jika Anda mempertimbangkan untuk menjual sistem Wii Anda, salah satu pertanyaan pertama yang mungkin …

Baca Artikel

Apakah Perdagangan Opsi Biner Halal? Dalam dunia keuangan, trading opsi biner telah menjadi pilihan populer bagi para investor yang mencari hasil yang …

Baca Artikel

Memahami Indikator Alligator untuk Analisis Tren Indikator Alligator adalah alat analisis teknikal populer yang digunakan oleh para trader untuk …

Baca Artikel