Strategi untuk Melindungi Posisi Saham Besar Anda

Strategi untuk Melindungi Posisi Saham yang Besar Berinvestasi saham dapat menjadi usaha yang menguntungkan, tetapi juga memiliki risiko. Jika Anda …

Baca Artikel

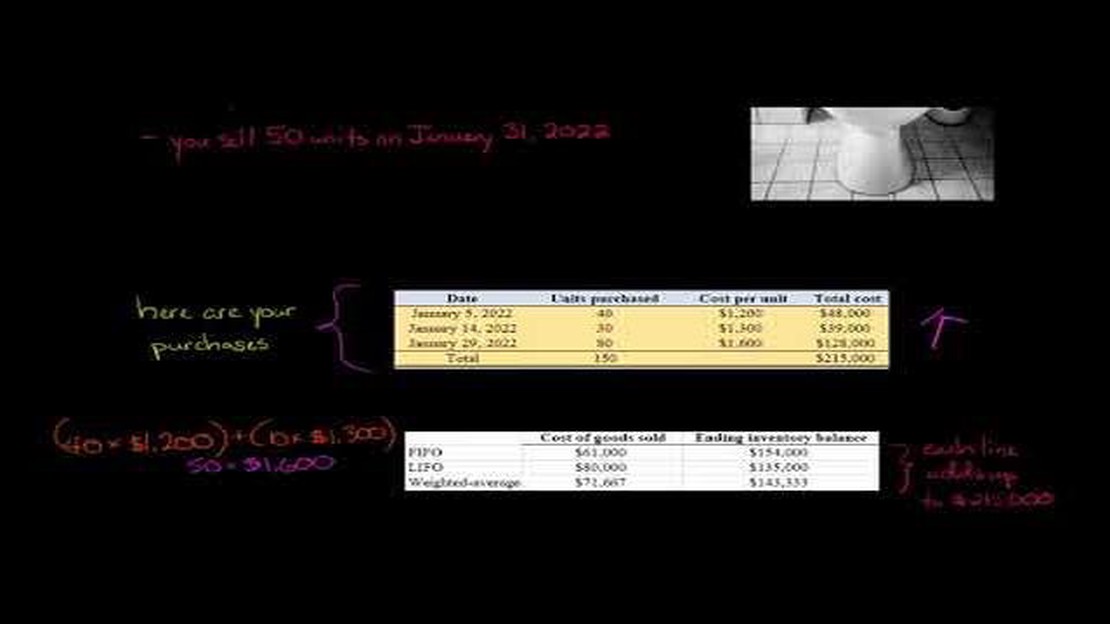

Penilaian persediaan merupakan aspek penting dalam akuntansi bisnis. Hal ini melibatkan penentuan nilai persediaan yang ada di tangan pada akhir periode pelaporan. Dua metode yang umum digunakan untuk penilaian persediaan adalah FIFO (Masuk Pertama, Keluar Pertama) dan rata-rata tertimbang. Setiap metode memiliki kelebihan dan kekurangannya masing-masing, dan pilihan di antara keduanya bergantung pada beberapa faktor.

FIFO didasarkan pada prinsip bahwa barang yang pertama kali dibeli adalah barang yang pertama kali dijual. Dalam metode ini, harga pokok penjualan dihitung dengan menggunakan biaya persediaan tertua, sedangkan nilai persediaan akhir ditentukan dengan menggunakan biaya pembelian terbaru. FIFO sering kali lebih disukai dalam industri yang memiliki risiko keusangan atau pembusukan, karena metode ini memastikan bahwa biaya persediaan yang lebih tua dibebankan terlebih dahulu, sehingga mengurangi risiko membawa barang yang sudah usang atau rusak.

Di sisi lain, metode rata-rata tertimbang menghitung biaya rata-rata dari semua unit dalam persediaan, terlepas dari kapan barang tersebut dibeli. Biaya rata-rata ini kemudian digunakan untuk menentukan harga pokok penjualan dan nilai persediaan akhir. Rata-rata tertimbang sering digunakan dalam industri yang persediaannya terdiri dari produk yang homogen dan hanya ada sedikit risiko keusangan atau pembusukan. Metode ini memberikan pendekatan yang lebih seimbang terhadap penilaian persediaan dan memperhalus efek fluktuasi harga.

Pilihan antara FIFO dan rata-rata tertimbang bergantung pada beberapa faktor seperti sifat persediaan, praktik industri, dan tujuan manajemen. Penting bagi perusahaan untuk menilai faktor-faktor ini dan memilih metode yang paling sesuai dengan kebutuhan mereka. Pada akhirnya, tujuannya adalah untuk secara akurat mencerminkan nilai persediaan di neraca, sambil juga mempertimbangkan dampaknya terhadap harga pokok penjualan dan kinerja keuangan bisnis secara keseluruhan.

Dalam hal penilaian persediaan, dua metode yang umum digunakan adalah Masuk Pertama, Keluar Pertama (FIFO) dan Rata-rata Tertimbang. Kedua metode tersebut memiliki kelebihan dan kekurangan, dan pilihan di antara keduanya tergantung pada kebutuhan dan keadaan spesifik masing-masing bisnis.

Metode FIFO:

Metode Rata-rata Tertimbang: (Metode Rata-rata Tertimbang)

Baca Juga: Memahami Rentang Exponential Moving Average (EMA): Panduan komprehensif

Pada akhirnya, pilihan antara metode penilaian persediaan FIFO dan rata-rata tertimbang bergantung pada berbagai faktor, seperti sifat bisnis, dinamika industri, dan implikasi pajak. Penting bagi bisnis untuk mempertimbangkan faktor-faktor ini dengan cermat dan memilih metode yang paling sesuai dengan kebutuhan dan tujuan spesifik mereka.

Penilaian persediaan merupakan aspek penting dalam akuntansi untuk bisnis yang memiliki persediaan. Dua metode yang populer untuk menilai persediaan adalah metode Masuk Pertama, Keluar Pertama (FIFO) dan metode Rata-rata Tertimbang. Setiap metode memiliki kelebihan dan kekurangannya masing-masing, dan memahaminya dapat membantu bisnis membuat keputusan yang tepat tentang metode mana yang terbaik untuk kebutuhan penilaian persediaan mereka.

Metode FIFO mengasumsikan bahwa barang inventaris yang pertama kali dibeli adalah yang pertama kali dijual. Dengan kata lain, biaya barang yang pertama kali dibeli disesuaikan dengan pendapatan yang dihasilkan dari penjualan barang tersebut. Metode ini dapat berguna ketika harga-harga meningkat karena menghasilkan harga pokok penjualan yang lebih tinggi dan laba bersih yang lebih rendah. Metode ini juga dianggap mencerminkan arus barang yang sebenarnya di banyak industri.

Metode Rata-rata Tertimbang, di sisi lain, menghitung biaya rata-rata semua barang yang tersedia untuk dijual selama suatu periode dan menggunakan biaya rata-rata ini untuk menilai harga pokok penjualan dan persediaan akhir. Metode ini bermanfaat ketika harga-harga berfluktuasi karena metode ini meratakan harga pokok penjualan dan memberikan laba bersih yang lebih stabil. Metode ini juga dianggap lebih mudah untuk dihitung dan dipahami.

Saat membandingkan metode FIFO dan Rata-rata Tertimbang, penting untuk mempertimbangkan faktor-faktor seperti sifat bisnis, industri, dan kondisi pasar saat ini. Metode FIFO mungkin lebih disukai untuk bisnis yang berurusan dengan barang yang mudah rusak atau industri dengan harga yang berubah dengan cepat. Metode Rata-rata Tertimbang mungkin merupakan pilihan yang lebih baik untuk bisnis dengan harga yang relatif stabil atau industri dengan perputaran persediaan yang lambat.

| Keuntungan | FIFO | Rata-rata Tertimbang | Rata-rata Tertimbang | — | — | — | | Mencerminkan arus barang yang sebenarnya | ✓ | - | Harga pokok penjualan yang lebih tinggi pada saat harga naik | ✓ | - | - | | Laba bersih yang lebih rendah selama kenaikan harga | ✓ | - | Menghaluskan harga pokok penjualan | - | - | - | Memberikan laba bersih yang lebih stabil | - | - | - | Lebih mudah dihitung dan dipahami | - | ✓ | | Lebih mudah dihitung dan dipahami

Pada akhirnya, menentukan metode mana yang terbaik untuk penilaian persediaan tergantung pada kondisi spesifik bisnis. Analisis dan pertimbangan yang cermat atas kelebihan dan kekurangan FIFO dan Rata-rata Tertimbang dapat membantu bisnis membuat keputusan terbaik untuk mencerminkan nilai inventaris mereka secara akurat.

Metode penilaian persediaan FIFO (First-In, First-Out) mengasumsikan bahwa barang yang pertama kali dibeli atau diproduksi adalah barang yang pertama kali dijual atau digunakan. Ini berarti bahwa biaya persediaan yang lebih tua diakui sebelum biaya persediaan yang lebih baru.

Baca Juga: Temukan Nilai Tukar Harian untuk Dolar ke Dolar Australia

Metode penilaian persediaan rata-rata tertimbang menghitung biaya rata-rata persediaan dengan membagi total biaya persediaan dengan jumlah unit. Biaya rata-rata ini kemudian digunakan untuk menilai persediaan dan mengalokasikan harga pokok penjualan.

Pilihan antara metode FIFO dan rata-rata tertimbang tergantung pada berbagai faktor seperti sifat bisnis, industri, dan keadaan tertentu. Kedua metode tersebut memiliki kelebihan dan kekurangan. Dianjurkan untuk berkonsultasi dengan akuntan atau penasihat keuangan untuk menentukan metode mana yang terbaik untuk bisnis tertentu.

Keuntungan menggunakan metode FIFO termasuk pencocokan yang lebih baik antara biaya saat ini dengan pendapatan saat ini, akurasi yang lebih tinggi dalam menentukan harga pokok penjualan, dan representasi yang lebih realistis dari arus barang yang sebenarnya dalam bisnis.

Keuntungan menggunakan metode rata-rata tertimbang antara lain kesederhanaan dalam perhitungan, fluktuasi harga pokok penjualan yang lebih halus, dan dampak yang lebih kecil dari fluktuasi harga dibandingkan dengan metode FIFO.

FIFO adalah singkatan dari “masuk pertama, keluar pertama”. Ini adalah metode penilaian persediaan di mana persediaan tertua atau yang pertama kali diperoleh digunakan untuk menentukan harga pokok penjualan (HPP). Ini berarti bahwa biaya barang yang dibeli pertama kali dicocokkan dengan pendapatan dari penjualan pertama.

Strategi untuk Melindungi Posisi Saham yang Besar Berinvestasi saham dapat menjadi usaha yang menguntungkan, tetapi juga memiliki risiko. Jika Anda …

Baca Artikel

Alasan di balik rendahnya nilai tukar CAD terhadap USD Dolar Kanada (CAD) telah mengalami nilai tukar yang rendah terhadap Dolar Amerika Serikat (USD) …

Baca Artikel

Bisakah Robot Trading Benar-Benar Bekerja di Pasar? Dalam beberapa tahun terakhir, robot trading semakin populer di pasar finansial. Sistem otomatis …

Baca Artikel

Memahami Cara Kerja Broker Forex Forex, kependekan dari “valuta asing”, adalah pasar keuangan terbesar di dunia. Pasar ini melibatkan pembelian dan …

Baca Artikel

Profitabilitas Penjualan Covered Calls: Sebuah Analisis Komprehensif Dunia keuangan menawarkan banyak strategi investasi, tetapi salah satu yang …

Baca Artikel

Frekuensi Perdagangan Forex: Seberapa Sering Trader Forex Melakukan Trading? Trading forex adalah dunia yang menarik dan bergerak cepat, di mana para …

Baca Artikel