Berapa Nilai 1 Miliar Rupiah dalam Rupee? Pelajari Nilai Tukar

Mengkonversi $1 miliar ke Rupee India Pernahkah Anda bertanya-tanya berapa nilai $1 miliar dalam rupee? Nilai tukar antara dolar AS dan rupee India …

Baca Artikel

IFRS 2, yang merupakan singkatan dari International Financial Reporting Standard 2, memberikan panduan mengenai perlakuan akuntansi untuk kompensasi berbasis saham karyawan. Standar ini bertujuan untuk memastikan transparansi dan akurasi dalam melaporkan biaya jasa karyawan yang diterima sebagai imbalan atas instrumen ekuitas, seperti opsi saham atau saham.

Kompensasi berbasis saham karyawan adalah praktik umum yang digunakan oleh perusahaan untuk menarik dan mempertahankan karyawan. Hal ini mengacu pada pemberian instrumen ekuitas kepada karyawan sebagai bagian dari paket remunerasi mereka. Instrumen ekuitas ini dapat berupa opsi saham, saham terbatas, atau instrumen serupa lainnya.

Berdasarkan IFRS 2, perusahaan diharuskan untuk mengakui nilai wajar dari jasa karyawan yang diterima dalam pertukaran untuk instrumen ekuitas sebagai beban dalam laporan keuangan mereka. Beban ini diakui selama periode vesting, yaitu periode dimana karyawan berhak atas instrumen ekuitas yang diberikan kepada mereka.

Nilai wajar instrumen ekuitas yang diberikan ditentukan pada tanggal pemberian, dengan mempertimbangkan kondisi atau pembatasan yang melekat pada instrumen tersebut. Perusahaan diharuskan untuk mengestimasi nilai wajar dengan menggunakan teknik penilaian yang sesuai, seperti model penentuan harga opsi.

Sebagai kesimpulan, IFRS 2 memberikan panduan penting mengenai bagaimana perusahaan harus memperhitungkan kompensasi berbasis saham karyawan. Dengan mengikuti standar ini, perusahaan dapat memastikan bahwa laporan keuangan mereka secara akurat mencerminkan biaya jasa karyawan yang diterima sebagai imbalan atas instrumen ekuitas. Hal ini mendorong transparansi dan membantu investor dan pemangku kepentingan lainnya untuk mengambil keputusan yang tepat.

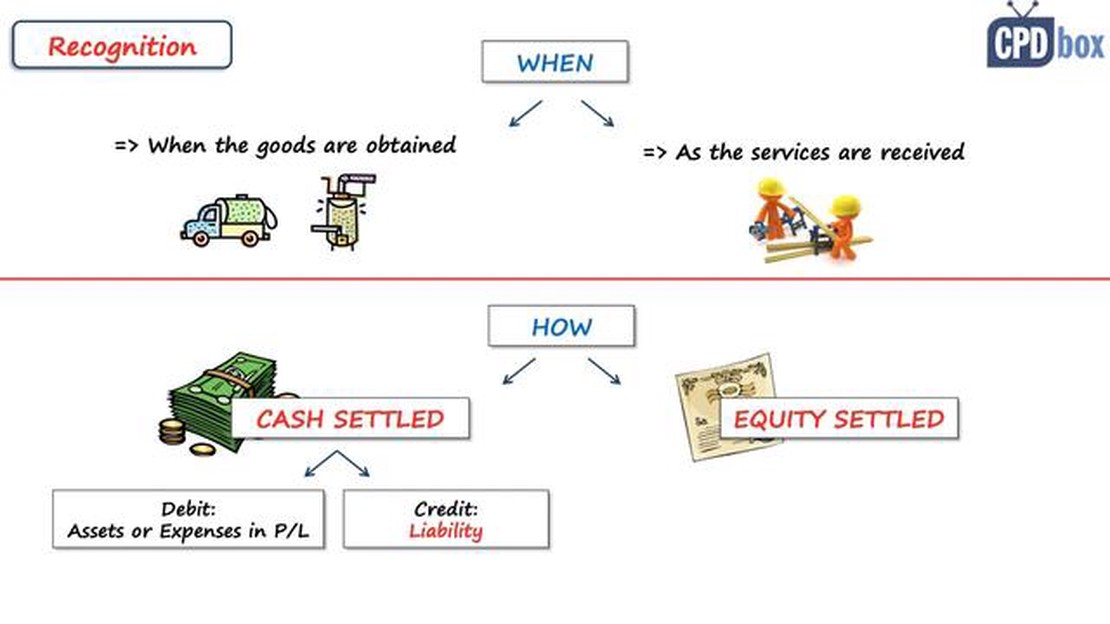

IFRS 2 memberikan panduan tentang akuntansi untuk pengaturan kompensasi berbasis saham di mana entitas menerima barang atau jasa dari karyawan atau pihak lain sebagai bentuk pertimbangan untuk instrumen ekuitas (termasuk saham atau opsi saham). Standar ini bertujuan untuk memastikan bahwa perusahaan mengakui biaya jasa karyawan yang diterima sebagai imbalan atas instrumen ekuitas dan menyediakan informasi yang relevan mengenai transaksi tersebut dalam laporan keuangan.

Berdasarkan IFRS 2, nilai wajar instrumen ekuitas yang diberikan diakui sebagai beban selama periode vesting, yaitu periode dimana karyawan diharuskan untuk memberikan jasanya untuk memperoleh instrumen ekuitas tersebut. Beban tersebut diakui dalam laporan laba rugi dan dikreditkan ke ekuitas. Perlakuan akuntansi bervariasi tergantung pada apakah instrumen ekuitas diklasifikasikan sebagai instrumen ekuitas yang diselesaikan dengan ekuitas atau yang diselesaikan dengan kas.

Transaksi pembayaran berbasis saham yang diselesaikan dengan ekuitas adalah transaksi dimana entitas menerima barang atau jasa sebagai imbalan atas instrumen ekuitas entitas, dimana entitas tidak mempunyai pilihan untuk menentukan metode penyelesaiannya. Ketika instrumen ekuitas diselesaikan dengan saham, nilai wajar dari barang atau jasa yang diterima diakui sebagai beban selama periode hak.

Transaksi pembayaran berbasis saham yang diselesaikan dengan kas adalah transaksi dimana entitas menerima barang atau jasa sebagai imbalan atas instrumen ekuitas entitas, dimana entitas memiliki pilihan atas metode penyelesaiannya. Dalam transaksi ini, nilai wajar barang atau jasa yang diterima diakui sebagai liabilitas. Liabilitas tersebut diukur kembali pada setiap tanggal pelaporan sampai dengan penyelesaian, dan perubahan nilai wajar diakui dalam laporan laba rugi.

IFRS 2 juga mensyaratkan pengungkapan yang ekstensif mengenai transaksi pembayaran berbasis saham, termasuk informasi mengenai pengukuran nilai wajar, syarat dan ketentuan dari perjanjian, dan pengaruhnya terhadap laporan keuangan.

Dengan memberikan panduan mengenai kompensasi berbasis saham bagi karyawan, IFRS 2 mendorong transparansi dan komparabilitas dalam pelaporan keuangan, sehingga membantu para pengguna laporan keuangan untuk mengambil keputusan yang tepat mengenai kinerja keuangan dan posisi entitas.

Baca Juga: Cari tahu keuntungan 5 tahun Apple: Analisis dan Wawasan

IFRS 2: Guidance on Employee Share-Based Compensation adalah standar yang dikeluarkan oleh International Accounting Standards Board (IASB) yang memberikan panduan akuntansi untuk transaksi pembayaran berbasis saham kepada karyawan.

Transaksi pembayaran berbasis saham merupakan metode yang umum digunakan oleh perusahaan untuk memberikan kompensasi kepada karyawannya. Hal ini dapat mencakup pemberian opsi saham, saham, atau instrumen ekuitas lainnya kepada karyawan sebagai bagian dari paket remunerasi mereka. IFRS 2 bertujuan untuk memberikan perlakuan akuntansi yang konsisten dan transparan untuk transaksi-transaksi ini.

Baca Juga: Memahami Formula untuk Opsi: Panduan Komprehensif

Di bawah IFRS 2, perusahaan diharuskan untuk mengakui nilai wajar pembayaran berbasis saham sebagai beban dalam laporan keuangan mereka. Nilai wajar adalah jumlah dimana instrumen ekuitas dapat dipertukarkan antara pihak-pihak yang memahami dan berkeinginan dalam suatu transaksi yang wajar.

Standar ini juga mengharuskan perusahaan untuk mengakui peningkatan ekuitas yang sesuai sebagai komponen terpisah dari ekuitas pemegang saham. Hal ini memastikan bahwa biaya tersebut dialokasikan dengan benar dan tidak berdampak pada profitabilitas perusahaan secara keseluruhan.

IFRS 2 mencakup panduan terperinci mengenai pengukuran transaksi pembayaran berbasis saham, termasuk bagaimana menentukan nilai wajar instrumen ekuitas. Standar ini juga memberikan panduan mengenai perlakuan akuntansi untuk modifikasi, pembatalan, dan penyelesaian transaksi pembayaran berbasis saham.

Selain itu, standar ini mensyaratkan pengungkapan yang ekstensif dalam laporan keuangan untuk memberikan informasi yang relevan kepada para pengguna mengenai sifat dan cakupan dari transaksi pembayaran berbasis saham, serta dampaknya terhadap posisi dan kinerja keuangan perusahaan.

Secara ringkas, IFRS 2 memberikan pedoman yang jelas kepada perusahaan mengenai bagaimana memperhitungkan transaksi pembayaran berbasis saham kepada karyawan. Dengan mewajibkan pengakuan nilai wajar dari transaksi-transaksi ini, standar ini bertujuan untuk meningkatkan transparansi dan keterbandingan dalam pelaporan keuangan.

IFRS 2 adalah standar akuntansi yang memberikan panduan tentang bagaimana memperhitungkan kompensasi berbasis saham yang diberikan perusahaan kepada karyawannya. Standar ini menguraikan persyaratan untuk mengukur dan mengakui biaya transaksi pembayaran berbasis saham, serta persyaratan pengungkapan transaksi pembayaran berbasis saham.

IFRS 2 mencakup berbagai macam kompensasi berbasis saham, termasuk pembayaran berbasis saham yang diselesaikan dengan ekuitas, di mana perusahaan memberikan instrumen ekuitas kepada karyawannya; pembayaran berbasis saham yang diselesaikan dengan uang tunai, di mana perusahaan memberikan uang tunai kepada karyawannya berdasarkan harga instrumen ekuitasnya; dan transaksi di mana perusahaan menerima barang atau jasa sebagai imbalan atas instrumen ekuitas.

IFRS 2 mensyaratkan perusahaan untuk mengukur nilai wajar instrumen ekuitas yang diberikan kepada karyawan dan mengakuinya sebagai beban selama periode vesting, yaitu periode di mana karyawan menjadi berhak atas instrumen tersebut. Beban tersebut diakui dalam laporan laba rugi dan ekuitas terkait diakui dalam laporan perubahan ekuitas.

IFRS 2 mensyaratkan perusahaan untuk mengukur nilai wajar liabilitas yang terkait dengan pembayaran berbasis saham yang diselesaikan secara tunai dan mengakuinya sebagai beban selama periode vesting. Liabilitas tersebut diukur kembali pada setiap tanggal pelaporan, dan setiap perubahan nilai wajar diakui dalam laporan laba rugi. Liabilitas dan ekuitas yang terkait diakui dalam laporan posisi keuangan dan laporan perubahan ekuitas.

IFRS 2 mensyaratkan perusahaan untuk mengungkapkan informasi mengenai sifat dan cakupan pengaturan pembayaran berbasis saham, termasuk kebijakan akuntansi untuk pembayaran berbasis saham, asumsi-asumsi utama yang digunakan dalam menentukan nilai wajar instrumen ekuitas, dan jumlah beban kompensasi berbasis saham yang diakui dalam laporan keuangan. Perusahaan juga diharuskan untuk mengungkapkan jumlah instrumen ekuitas yang diberikan selama periode tersebut, dan syarat dan ketentuan dari pengaturan pembayaran berbasis saham.

Mengkonversi $1 miliar ke Rupee India Pernahkah Anda bertanya-tanya berapa nilai $1 miliar dalam rupee? Nilai tukar antara dolar AS dan rupee India …

Baca Artikel

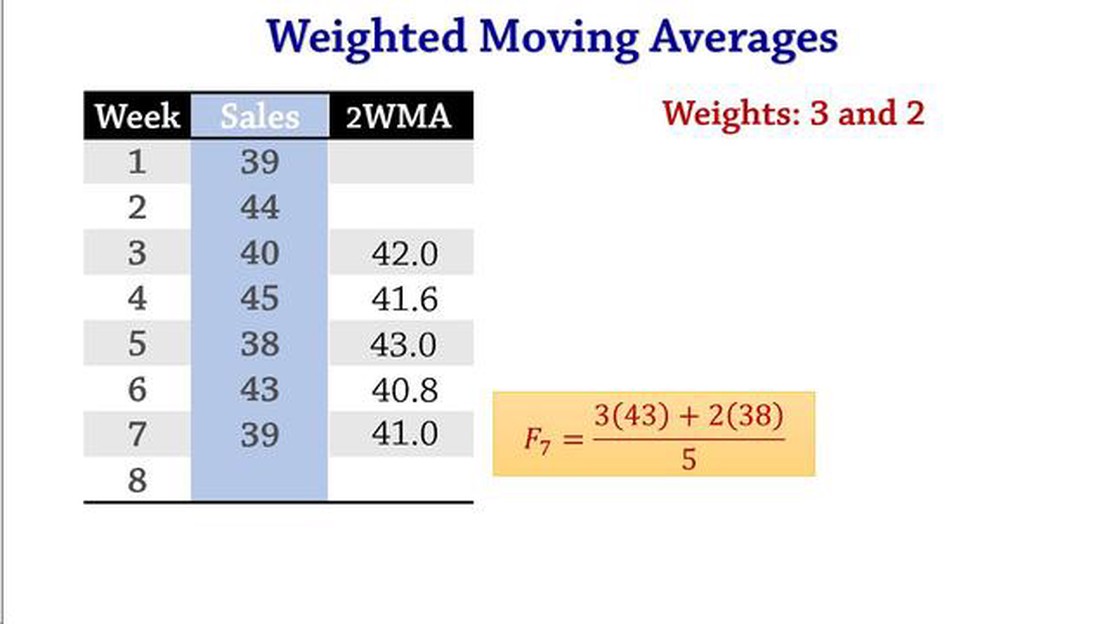

Memahami Weighted Moving Average: Apa yang Diindikasikannya? Weighted moving average adalah teknik statistik yang banyak digunakan yang memberikan …

Baca Artikel

Menemukan Volume Opsi yang Diperdagangkan Perdagangan opsi adalah pasar yang kompleks dan dinamis yang menawarkan banyak sekali peluang kepada para …

Baca Artikel

ACI Lebanon: Menjelajahi Manfaat dan Peluang Lebanon, sebuah negara kecil yang terletak di pesisir timur Laut Mediterania, adalah permata tersembunyi …

Baca Artikel

Menjelajahi 200 EMA dan Strategi Stochastic Apakah Anda lelah menggunakan strategi trading yang rumit dan tidak memberikan hasil yang konsisten? Tidak …

Baca Artikel

Nilai konversi SGD ke PHP di Singapura Nilai tukar Dolar Singapura (SGD) ke Peso Filipina (PHP) merupakan indikator penting bagi individu dan bisnis. …

Baca Artikel