Logam di MT4: Panduan Komprehensif untuk Berbagai Jenis

Logam di MT4 Logam adalah kelas aset penting bagi para trader yang ingin mendiversifikasi portofolio mereka atau melakukan lindung nilai terhadap …

Baca Artikel

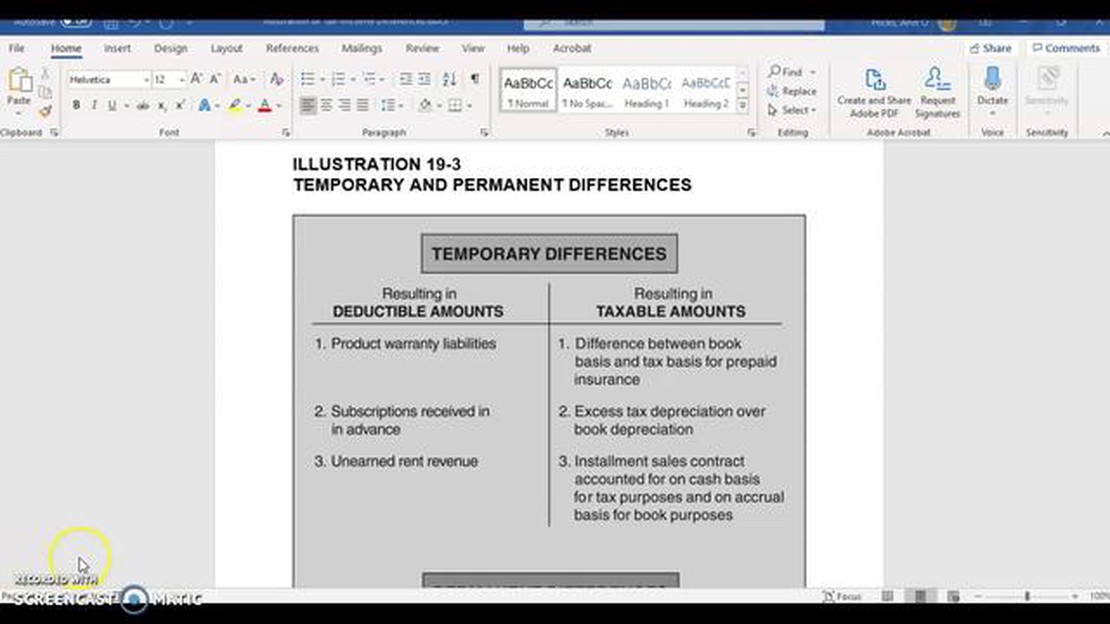

Perbedaan temporer adalah konsep utama dalam akuntansi, yang mengacu pada variasi antara jumlah yang dilaporkan dari suatu aset atau liabilitas untuk tujuan perpajakan dan jumlah tercatatnya untuk tujuan pelaporan keuangan. Perbedaan ini timbul karena perbedaan waktu pengakuan dan pengukuran untuk tujuan perpajakan dan pelaporan keuangan.

Memahami perbedaan temporer penting bagi individu dan perusahaan, karena perbedaan temporer dapat memiliki dampak yang signifikan terhadap perpajakan dan pengambilan keputusan keuangan. Dengan mengenali dan mengeksplorasi contoh-contoh umum perbedaan temporer, individu dan perusahaan dapat memperoleh wawasan tentang kompleksitas akuntansi dan membuat keputusan keuangan yang lebih tepat.

Salah satu contoh umum dari perbedaan temporer adalah penyusutan aset. Untuk tujuan perpajakan, beban penyusutan dapat dihitung secara berbeda dari tujuan pelaporan keuangan. Sebagai contoh, peraturan perpajakan mengizinkan metode penyusutan yang dipercepat, sementara pelaporan keuangan mengharuskan penggunaan penyusutan garis lurus. Perbedaan metode penyusutan ini menghasilkan perbedaan temporer antara dasar pengenaan pajak dan jumlah tercatat aset.

Contoh lain dari perbedaan temporer adalah pengakuan pendapatan. Dalam beberapa kasus, peraturan perpajakan mengijinkan pengakuan pendapatan pada saat diterima, sementara pelaporan keuangan mengharuskan pendapatan diakui pada saat diperoleh. Perbedaan waktu pengakuan ini dapat mengakibatkan perbedaan temporer antara laba kena pajak dan laba keuangan, yang akan berdampak pada liabilitas pajak pada periode saat ini dan periode mendatang.

Secara keseluruhan, memahami dan mengeksplorasi contoh-contoh perbedaan temporer sangat penting bagi individu dan perusahaan untuk menavigasi kompleksitas akuntansi dan perpajakan. Dengan mengenali contoh-contoh ini dan implikasinya, individu dan perusahaan dapat membuat keputusan keuangan yang lebih tepat dan memastikan kepatuhan terhadap undang-undang perpajakan dan standar pelaporan keuangan.

Perbedaan temporer adalah perbedaan antara hasil keuangan yang dilaporkan dan hasil pajak yang terjadi pada periode tertentu. Memahami perbedaan ini sangat penting untuk pelaporan keuangan dan tujuan pajak. Berikut adalah beberapa poin penting untuk membantu Anda memahami perbedaan temporer:

Secara keseluruhan, memahami perbedaan temporer sangat penting untuk pelaporan keuangan yang akurat dan kepatuhan pajak. Dengan mengidentifikasi dan mengenali perbedaan-perbedaan ini dengan benar, perusahaan dapat memastikan transparansi dan konsistensi dalam laporan keuangan mereka dan membuat keputusan yang tepat berdasarkan dampak pajak.

Baca Juga: Memahami Opsi Saham Karyawan: Panduan Komprehensif

Perbedaan temporer adalah perbedaan antara jumlah tercatat aset atau liabilitas dalam laporan keuangan dan dasar pengenaan pajaknya. Perbedaan ini timbul karena pos-pos tertentu diakui secara berbeda untuk tujuan akuntansi dan pajak.

Perbedaan temporer dapat bersifat kena pajak atau dapat dikurangkan. Perbedaan temporer kena pajak menghasilkan jumlah kena pajak di masa depan, sedangkan perbedaan temporer yang dapat dikurangkan menghasilkan jumlah yang dapat dikurangkan di masa depan. Penting bagi perusahaan untuk memahami dan mengklasifikasikan perbedaan-perbedaan ini dengan benar, karena perbedaan-perbedaan ini memiliki dampak yang signifikan terhadap perhitungan aset dan liabilitas pajak tangguhan.

Aset pajak tangguhan merupakan manfaat pajak di masa depan yang dapat dimanfaatkan oleh perusahaan untuk mengurangi liabilitas pajak di masa depan. Di sisi lain, liabilitas pajak tangguhan merupakan pembayaran pajak di masa depan yang harus dilakukan oleh perusahaan karena adanya perbedaan temporer. Aset dan liabilitas ini dilaporkan dalam neraca dan dapat secara signifikan mempengaruhi posisi keuangan dan profitabilitas perusahaan.

Memahami perbedaan temporer dan dampaknya terhadap aset dan kewajiban pajak tangguhan sangat penting untuk pelaporan keuangan dan pengambilan keputusan. Dengan mengidentifikasi dan mengukur perbedaan-perbedaan ini dengan benar, perusahaan dapat memastikan pelaporan laporan keuangan yang akurat dan sesuai dengan standar akuntansi.

Baca Juga: ASC 718 10 25 15: Semua yang Perlu Anda Ketahui

Selain itu, pemahaman atas perbedaan temporer dapat membantu perusahaan merencanakan strategi perpajakan dengan lebih efektif. Dengan menganalisis waktu dan besarnya perbedaan temporer, perusahaan dapat membuat keputusan yang tepat dalam menentukan waktu penjualan dan pembelian aset, penataan transaksi, dan pemanfaatan keuntungan pajak, yang pada akhirnya dapat mengoptimalkan posisi pajak secara keseluruhan.

Kesimpulannya, perbedaan temporer memainkan peran penting dalam pelaporan keuangan, perpajakan, dan perencanaan pajak strategis bagi perusahaan. Perbedaan temporer sangat penting untuk menyajikan posisi keuangan perusahaan secara akurat, memprediksi kewajiban pajak, dan mengoptimalkan manfaat pajak. Oleh karena itu, penting bagi perusahaan dan profesional keuangan untuk memiliki pemahaman yang menyeluruh mengenai perbedaan temporer dan dampaknya terhadap laporan keuangan dan kewajiban perpajakan.

Beberapa contoh perbedaan temporer dalam akuntansi termasuk perbedaan beban penyusutan untuk tujuan perpajakan dan tujuan pelaporan keuangan, perbedaan waktu dalam mengakui pendapatan, dan perbedaan penilaian persediaan.

Tentu! Katakanlah sebuah perusahaan membeli sebuah mesin seharga $10.000 dan berharap untuk menggunakannya selama 5 tahun. Untuk tujuan perpajakan, perusahaan diizinkan untuk mendepresiasi mesin selama 3 tahun, sedangkan untuk tujuan pelaporan keuangan, penyusutan disebarkan selama 5 tahun masa pakai aset. Hal ini menciptakan perbedaan sementara dalam jumlah beban penyusutan yang diakui untuk tujuan perpajakan dan tujuan pelaporan keuangan.

Contoh perbedaan waktu dalam mengakui pendapatan adalah ketika perusahaan menerima pembayaran untuk barang atau jasa dalam satu periode akuntansi tetapi tidak mengakui pendapatan sampai periode akuntansi berikutnya. Hal ini dapat terjadi ketika ada jeda waktu antara penyediaan barang atau jasa dan penerimaan pembayaran.

Penilaian persediaan dapat menimbulkan perbedaan sementara ketika perusahaan menggunakan metode masuk pertama, keluar pertama (FIFO) untuk tujuan perpajakan dan metode biaya rata-rata untuk tujuan pelaporan keuangan. Hal ini dapat mengakibatkan nilai yang berbeda diberikan pada item persediaan yang sama untuk tujuan perpajakan dan tujuan pelaporan keuangan, yang mengarah ke perbedaan sementara dalam jumlah persediaan yang diakui dalam laporan keuangan dan jumlah yang digunakan untuk perhitungan pajak.

Logam di MT4 Logam adalah kelas aset penting bagi para trader yang ingin mendiversifikasi portofolio mereka atau melakukan lindung nilai terhadap …

Baca Artikel

Apakah moving average merupakan sebuah konvolusi? Rata-rata bergerak dan konvolusi adalah dua teknik umum yang digunakan dalam pemrosesan sinyal dan …

Baca Artikel

Menemukan Strategi Forex dengan Tingkat Kemenangan Tertinggi Dalam hal trading di pasar Forex, memiliki strategi kemenangan dapat membuat perbedaan …

Baca Artikel

Mengoptimalkan Robot Forex: Kiat dan Teknik Penting Robot forex telah menjadi semakin populer di dunia trading online. Sistem otomatis ini dirancang …

Baca Artikel

Apa yang dimaksud dengan Jumbo Box? Selamat datang di panduan komprehensif kami tentang kotak jumbo! Jika Anda pernah bertanya-tanya apa sebenarnya …

Baca Artikel

Cara mentransfer uang ke rekening bank di luar negeri Mentransfer uang ke rekening bank luar negeri dapat terlihat seperti tugas yang menakutkan, …

Baca Artikel