Apakah Membeli Saham Costco Layak? Menganalisis Potensi ROI

Apakah Saham Costco Layak Dibeli? Berinvestasi dalam saham dapat menjadi cara yang bagus untuk menumbuhkan kekayaan Anda dan mencapai tujuan keuangan. …

Baca Artikel

Pajak Penghasilan Badan (PPh) adalah pajak yang dikenakan atas keuntungan yang diperoleh perusahaan dan badan hukum lainnya. Pajak ini merupakan sumber pendapatan utama bagi pemerintah di seluruh dunia, dan tarifnya dapat sangat bervariasi dari satu negara ke negara lain. Di Austria, tarif CIT ditentukan oleh pemerintah federal dan dapat berubah berdasarkan faktor ekonomi dan kebijakan pemerintah.

Di Austria, tarif CIT standar saat ini ditetapkan sebesar 25%. Ini berarti bahwa perusahaan yang beroperasi di Austria diharuskan membayar 25% dari laba tahunan mereka sebagai pajak penghasilan perusahaan. Namun, ada pengecualian dan ketentuan tertentu yang berlaku yang dapat mengurangi tarif pajak efektif untuk industri atau jenis perusahaan tertentu.

Austria juga menawarkan pengurangan tarif CIT sebesar 0% untuk jenis pendapatan tertentu, seperti dividen dan capital gain. Ini dirancang untuk mendorong investasi dan merangsang kegiatan ekonomi. Selain itu, ada sejumlah insentif dan pengurangan pajak yang tersedia untuk perusahaan di Austria, yang selanjutnya dapat mengurangi beban pajak mereka secara keseluruhan.

Penting bagi perusahaan yang beroperasi di Austria untuk memahami tarif CIT dan peraturan pajak terkait untuk mengelola kewajiban pajak mereka secara efektif. Bekerja dengan penasihat atau konsultan pajak yang berkualifikasi dapat membantu bisnis menavigasi kompleksitas sistem perpajakan dan memastikan kepatuhan terhadap semua hukum dan peraturan yang berlaku.

Pajak Penghasilan Badan (CIT) adalah pajak yang dikenakan atas laba perusahaan di Austria. Ini adalah salah satu sumber pendapatan utama bagi pemerintah Austria.

Tarif Pajak Penghasilan Badan saat ini di Austria adalah 25%. Tarif ini berlaku untuk keuntungan yang diperoleh oleh perusahaan penduduk dan non-residen yang beroperasi di Austria.

Austria beroperasi atas dasar teritorial untuk perpajakan perusahaan. Ini berarti bahwa perusahaan dikenakan pajak atas keuntungan mereka yang dihasilkan di dalam perbatasan negara, terlepas dari negara asalnya.

Selain Pajak Penghasilan Badan, perusahaan di Austria juga dapat dikenakan pajak lain, seperti pajak perdagangan dan pajak keuntungan modal.

Ada potongan dan tunjangan tertentu yang tersedia untuk perusahaan di Austria yang dapat membantu mengurangi kewajiban pajak mereka. Ini termasuk potongan untuk biaya bisnis, penyusutan aset, dan biaya R&D.

Perusahaan di Austria diharuskan untuk mengajukan pengembalian pajak tahunan dan membayar Pajak Penghasilan Badan mereka pada batas waktu yang ditentukan.

Penting bagi perusahaan yang beroperasi di Austria untuk memahami dan mematuhi peraturan Pajak Penghasilan Badan negara untuk menghindari denda dan untuk memastikan kelancaran dan keberhasilan operasi bisnis.

Pajak Penghasilan Badan (PPh Badan) adalah pajak yang dikenakan atas keuntungan yang diperoleh bisnis atau perusahaan. Pajak ini merupakan pajak langsung yang dipungut oleh pemerintah atas penghasilan yang dihasilkan oleh badan usaha pada tahun pajak tertentu.

Tujuan dari Pajak Penghasilan Badan adalah untuk memastikan bahwa perusahaan menyumbangkan sebagian dari pendapatan mereka ke keuangan publik negara tempat mereka beroperasi. Pendapatan pajak ini kemudian digunakan untuk membiayai berbagai pengeluaran pemerintah, termasuk pembangunan infrastruktur, layanan publik, dan program kesejahteraan sosial.

Tarif Pajak Penghasilan Badan bervariasi dari satu negara ke negara lain dan biasanya didasarkan pada persentase pendapatan kena pajak perusahaan. Tarif dapat berupa tarif tetap atau mungkin progresif, yang berarti bahwa tingkat pendapatan yang lebih tinggi dikenakan tarif pajak yang lebih tinggi.

Selain CIT reguler, beberapa negara memberlakukan pajak tambahan pada perusahaan, seperti pajak tambahan atau pajak minimum. Pajak tambahan ini dapat dikenakan untuk memastikan bahwa bahkan perusahaan dengan laba rendah atau pemotongan yang signifikan masih berkontribusi pada keuangan publik.

CIT adalah sumber pendapatan penting bagi pemerintah dan memainkan peran penting dalam keseluruhan sistem perpajakan suatu negara. Ini membantu memastikan distribusi beban pajak yang adil, karena perusahaan dikenakan pajak berdasarkan pendapatan mereka, mirip dengan bagaimana individu dikenakan pajak berdasarkan pendapatan pribadi mereka.

Baca Juga: Jam penutupan pasar EUR USD: Semua yang perlu Anda ketahui

Secara keseluruhan, Pajak Penghasilan Badan berfungsi sebagai sarana bagi pemerintah untuk mengumpulkan pendapatan dari bisnis dan perusahaan, sehingga berkontribusi pada pendanaan barang dan jasa publik yang bermanfaat bagi masyarakat secara keseluruhan.

Tarif pajak penghasilan perusahaan di Austria saat ini adalah 25%. Tarif ini berlaku untuk laba kena pajak perusahaan di Austria.

Penting untuk dicatat bahwa mungkin ada pajak dan retribusi tambahan yang dikenakan di tingkat regional dan kota, yang dapat bervariasi tergantung pada lokasi dan keadaan spesifik bisnis.

Perusahaan yang beroperasi di Austria bertanggung jawab untuk memenuhi kewajiban pajak mereka dan menghitung dan melaporkan laba kena pajak dengan benar. Disarankan agar bisnis berkonsultasi dengan profesional pajak atau penasihat untuk memastikan kepatuhan terhadap undang-undang dan peraturan perpajakan di Austria.

Tarif pajak penghasilan badan dapat berubah di masa depan, dan bisnis harus tetap mendapat informasi dan diperbarui pada setiap pembaruan atau revisi tarif pajak dan undang-undang di Austria.

Wajib pajak penghasilan badan di Austria harus mengetahui beberapa pertimbangan utama terkait Pajak Penghasilan Badan (CIT) di negara tersebut. Tarif CIT di Austria adalah tarif tetap sebesar 25%, yang berlaku untuk seluruh penghasilan kena pajak dari perusahaan residen dan non-residen.

Baca Juga: Apakah pola berlian merupakan pola bearish? Analisis teknis dari pola grafik berlian

Salah satu faktor penting yang perlu dipertimbangkan adalah residensi pajak perusahaan. Perusahaan residen dikenakan pajak atas pendapatan mereka di seluruh dunia, sementara perusahaan non-residen hanya dikenakan pajak atas pendapatan sumber Austria mereka. Sangat penting untuk menentukan status kependudukan perusahaan untuk memastikan kepatuhan terhadap undang-undang perpajakan yang relevan.

Pertimbangan lain untuk pembayar pajak penghasilan perusahaan di Austria adalah perpajakan dividen. Dividen yang diterima oleh perusahaan penduduk dari perusahaan penduduk Austria lainnya umumnya dibebaskan dari CIT. Namun, dividen yang diterima dari perusahaan non-residen tunduk pada CIT, kecuali jika pengecualian berlaku di bawah perjanjian pajak.

Austria juga memiliki jaringan perjanjian pajak yang luas dengan berbagai negara untuk mencegah pajak berganda. Perjanjian-perjanjian ini memberikan keringanan kepada wajib pajak dengan mengalokasikan hak-hak perpajakan dan menyediakan mekanisme untuk penghapusan pajak berganda. Sangat penting untuk mempertimbangkan ketentuan-ketentuan dalam perjanjian pajak yang relevan ketika melakukan transaksi lintas batas.

Selain CIT, perusahaan di Austria juga dapat dikenakan pajak lain, seperti pajak perdagangan, pajak pengalihan real estat, dan pajak pertambahan nilai (PPN). Penting bagi pembayar pajak penghasilan badan untuk memahami implikasi dari pajak-pajak ini dan memastikan kepatuhan terhadap peraturan yang relevan.

Ringkasan Pertimbangan Utama untuk Wajib Pajak Penghasilan Badan di Austria

| Pertimbangan | Penjelasan | | Tarif CIT | Tarif CIT di Austria adalah 25%, berlaku untuk perusahaan penduduk dan non-residen. | | Domisili Pajak | Perusahaan residen dikenakan pajak atas pendapatan di seluruh dunia, sedangkan perusahaan non-residen hanya dikenakan pajak atas pendapatan yang bersumber dari Austria. | | Perpajakan Dividen | Dividen yang diterima dari perusahaan residen umumnya dibebaskan dari CIT, sedangkan dividen dari perusahaan non-residen tunduk pada CIT, kecuali jika dikecualikan berdasarkan perjanjian pajak. | | Perjanjian Pajak | Austria memiliki jaringan perjanjian pajak yang luas untuk mencegah pajak berganda dan memberikan keringanan kepada wajib pajak. | | Pajak Lainnya | Selain CIT, perusahaan dapat dikenakan pajak lain seperti pajak perdagangan, pajak pengalihan real estat, dan PPN. Kepatuhan terhadap pajak-pajak ini penting. |

Dengan mempertimbangkan faktor-faktor kunci ini, wajib pajak penghasilan badan di Austria dapat secara efektif mengelola kewajiban pajak mereka dan memastikan kepatuhan terhadap undang-undang dan peraturan perpajakan yang berlaku.

Tarif Pajak Penghasilan Badan saat ini di Austria adalah 25%.

Tidak, tarif Pajak Penghasilan Badan di Austria tetap sebesar 25% selama beberapa tahun.

Ya, Austria menawarkan berbagai insentif dan pengurangan pajak untuk perusahaan, seperti kredit pajak penelitian dan pengembangan, tunjangan promosi investasi, dan keringanan pajak untuk industri tertentu.

Ya, tarif Pajak Penghasilan Badan sebesar 25% berlaku untuk semua jenis perusahaan di Austria, terlepas dari ukuran atau industrinya.

Tidak ada rencana saat ini untuk mengubah tarif Pajak Penghasilan Badan di Austria. Namun, tarif pajak dapat berubah berdasarkan kebijakan pemerintah dan kondisi ekonomi.

Tarif pajak penghasilan perusahaan saat ini di Austria adalah 25%.

Tidak, tarif pajak penghasilan badan di Austria tetap sebesar 25% selama beberapa tahun sekarang.

Apakah Saham Costco Layak Dibeli? Berinvestasi dalam saham dapat menjadi cara yang bagus untuk menumbuhkan kekayaan Anda dan mencapai tujuan keuangan. …

Baca Artikel

Memahami cara kerja opsi saham Opsi saham adalah bentuk derivatif finansial populer yang memberikan kesempatan kepada investor untuk berpartisipasi …

Baca Artikel

Rata-rata Bergerak Cepat vs Rata-rata Bergerak Lambat: Memahami Perbedaannya Dalam menganalisis pasar saham dan membuat keputusan investasi, memahami …

Baca Artikel

Memahami Mekanisme Model Arma Arma adalah gim video yang sangat populer yang telah mengumpulkan basis penggemar yang berdedikasi selama …

Baca Artikel

Memahami Perbedaan Antara Perdagangan Berjangka dan Perdagangan Opsi Ketika berbicara tentang perdagangan di pasar keuangan, ada beberapa instrumen …

Baca Artikel

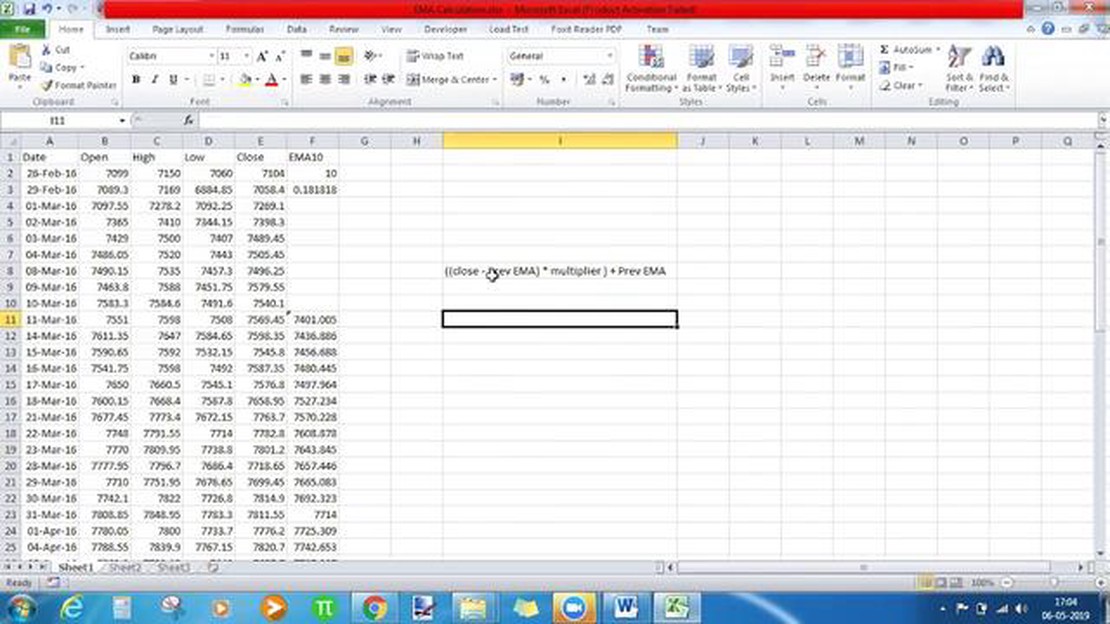

Bagaimana Cara Menghitung Rata-Rata Pergerakan Eksponensial? Exponential Moving Average (EMA) adalah indikator teknikal populer yang digunakan dalam …

Baca Artikel