Temukan Mata Uang Baru Filipina 2023: Yang Perlu Anda Ketahui

Mata Uang Baru di Filipina pada tahun 2023 Tahun 2023 menandai tonggak sejarah yang signifikan bagi Filipina karena negara ini memperkenalkan mata …

Baca Artikel

Ketika akan mengklaim Kredit Pajak Minimum Alternatif (AMT), memahami batas waktu sangatlah penting. AMT adalah sistem pajak paralel di Amerika Serikat yang memastikan individu dan perusahaan dengan penghasilan tinggi tetap membayar pajak dalam jumlah minimum, terlepas dari potongan atau pengecualian. Untungnya, Kredit AMT memungkinkan pembayar pajak untuk mengimbangi kewajiban pajak reguler di masa depan dan mendapatkan kembali sebagian pajak tambahan yang dibayarkan.

Namun, penting untuk mengetahui batas waktu untuk mengklaim Kredit AMT. Umumnya, kredit ini dapat diteruskan tanpa batas waktu hingga digunakan sepenuhnya. Artinya, jika Anda memiliki kelebihan kredit AMT yang tidak dapat digunakan pada tahun berjalan, kredit tersebut dapat diteruskan untuk mengimbangi kewajiban pajak reguler di masa mendatang. Penting untuk diperhatikan bahwa Kredit AMT tidak dapat dikembalikan atau dibawa ke tahun-tahun sebelumnya.

Selain itu, ada panduan khusus mengenai waktu untuk mengklaim Kredit AMT. Umumnya, Anda dapat mengklaim kredit pada tahun di mana Anda membayar pajak minimum alternatif. Namun, jika Anda memiliki kredit AMT yang belum terpakai dari tahun-tahun sebelumnya, Anda mungkin dapat mengklaimnya di tahun berjalan. Ini bisa menjadi manfaat yang berharga bagi wajib pajak yang pernah menghadapi kewajiban AMT yang signifikan di masa lalu.

Secara keseluruhan, memahami batas waktu dan pedoman untuk mengklaim Kredit AMT sangat penting bagi wajib pajak yang ingin mengimbangi kewajiban pajak mereka. Dengan memanfaatkan kelebihan kredit dan meneruskannya ke depan, individu dan perusahaan dapat secara efektif meminimalkan beban pajak di masa depan.

Dalam hal kredit Pajak Minimum Alternatif (AMT), ada batas waktu tertentu yang perlu diketahui oleh wajib pajak. Kredit AMT adalah ketentuan yang memungkinkan wajib pajak untuk mengimbangi jumlah AMT yang mereka miliki dengan mengklaim kredit berdasarkan kewajiban pajak reguler mereka.

Dalam keadaan normal, batas waktu penggunaan kredit AMT tidak terbatas. Artinya, wajib pajak dapat meneruskan kredit yang tidak terpakai dari satu tahun ke tahun berikutnya dan terus menggunakannya untuk mengimbangi kewajiban AMT mereka. Namun, ada beberapa pengecualian untuk aturan ini.

Salah satu pengecualiannya adalah untuk wajib pajak yang memiliki jenis penghasilan tertentu yang dibebaskan dari pajak, seperti penghasilan dari obligasi kegiatan swasta. Dalam kasus ini, batas waktu untuk menggunakan kredit AMT adalah 3 tahun sejak kredit tersebut diperoleh. Artinya, wajib pajak harus menggunakan kredit tersebut dalam waktu 3 tahun atau kredit tersebut akan kadaluarsa dan tidak dapat digunakan untuk mengimbangi kewajiban AMT mereka.

Pengecualian lainnya adalah untuk wajib pajak yang memiliki kredit pajak minimum yang belum terpakai dari sebelum tahun 2018. Untuk wajib pajak ini, ada batas waktu untuk menggunakan kredit AMT selama 6 tahun. Artinya, kredit pajak yang belum terpakai dari sebelum tahun 2018 harus digunakan dalam kurun waktu 6 tahun atau akan hangus.

Baca Juga: Cara efektif menggunakan dua indikator rata-rata bergerak

Penting bagi wajib pajak untuk mengetahui batas waktu ini dan merencanakan strategi pajak yang sesuai. Dengan memahami batas waktu kredit AMT, wajib pajak dapat memaksimalkan penghematan pajak mereka dan menghindari kehilangan kredit yang tidak terpakai.

| Batas Waktu | Wajib Pajak yang Berlaku |

|---|---|

| Tidak terbatas | Sebagian besar wajib pajak |

| 3 tahun | Wajib pajak dengan penghasilan tertentu yang dibebaskan dari pajak |

| 6 tahun | Wajib pajak dengan kredit pajak minimum yang belum terpakai dari sebelum tahun 2018 |

Berikut adalah beberapa fakta penting mengenai batas waktu kredit AMT:

Fakta-fakta penting ini akan membantu Anda memahami batas waktu kredit AMT dan bagaimana Anda dapat memanfaatkannya.

Berikut adalah pedoman utama yang perlu diingat mengenai batas waktu kredit AMT:

Dengan mengikuti panduan ini, wajib pajak dapat secara efektif mengelola dan memanfaatkan kredit AMT mereka dalam batas waktu yang diberikan.

Baca Juga: Apakah saham dianggap sebagai pendapatan? Semua yang perlu Anda ketahui

Batas waktu untuk mengklaim kredit AMT umumnya adalah tiga tahun sejak tanggal pengembalian asli jatuh tempo, atau dua tahun sejak tanggal pembayaran pajak, mana saja yang lebih akhir.

Ya, Anda dapat mengklaim kredit AMT untuk pajak yang dibayarkan pada tahun sebelumnya. Batas waktu untuk mengklaim kredit tersebut umumnya dalam waktu tiga tahun sejak tanggal jatuh tempo pengembalian atau dua tahun sejak tanggal pembayaran pajak.

Ya, ada beberapa pengecualian terhadap batas waktu untuk mengklaim kredit AMT. Misalnya, jika Anda memiliki tanggal jatuh tempo yang diperpanjang untuk pengembalian awal Anda, batas waktunya adalah tiga tahun sejak tanggal jatuh tempo yang diperpanjang. Selain itu, jika Anda terkena dampak bencana yang dinyatakan oleh pemerintah federal, Anda mungkin memiliki waktu tambahan untuk mengklaim kredit tersebut.

Jika Anda melewatkan batas waktu untuk mengklaim kredit AMT, Anda umumnya akan kehilangan kemampuan untuk mengklaim kredit tersebut. Penting untuk mengajukan klaim Anda dalam jangka waktu yang ditentukan untuk memastikan Anda dapat menerima kredit.

Ya, Anda dapat mengklaim kredit AMT untuk pajak yang dibayarkan pada SPT yang diubah. Namun, batas waktu untuk mengklaim kredit masih berlaku. Anda harus mengajukan SPT yang telah diubah dalam waktu tiga tahun sejak tanggal jatuh tempo asli atau dua tahun sejak tanggal pembayaran pajak untuk mengklaim kredit.

Batas waktu untuk mengklaim kredit AMT umumnya adalah tiga tahun sejak tanggal jatuh tempo pengembalian pajak asli atau dua tahun sejak tanggal pembayaran pajak, mana saja yang lebih akhir.

Jika Anda terlambat melaporkan SPT, Anda masih bisa mengklaim kredit AMT selama Anda melakukannya dalam waktu tiga tahun sejak tanggal jatuh tempo SPT asli atau dua tahun sejak tanggal pembayaran pajak, mana saja yang lebih akhir.

Mata Uang Baru di Filipina pada tahun 2023 Tahun 2023 menandai tonggak sejarah yang signifikan bagi Filipina karena negara ini memperkenalkan mata …

Baca Artikel

Menerapkan Filter di MATLAB: Panduan Langkah-demi-Langkah Mencoba memahami data dalam jumlah besar dapat menjadi tugas yang menakutkan. Untungnya, …

Baca Artikel

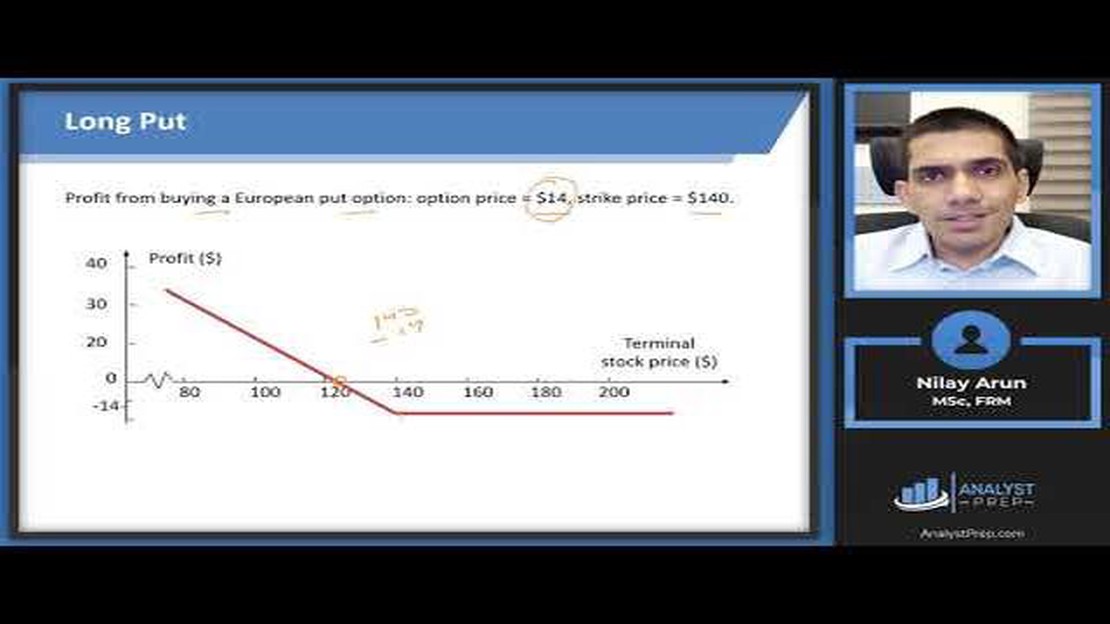

Menghitung Imbalan Opsi Opsi adalah instrumen keuangan yang memungkinkan para pedagang untuk mendapatkan keuntungan dari pergerakan harga aset acuan …

Baca Artikel

Strategi untuk Meminimalkan Pajak Kotak 3 di Belanda Pajak Kotak 3 di Belanda dapat menjadi beban yang signifikan bagi individu dengan aset dan …

Baca Artikel

Berapa persyaratan margin untuk US30? Dalam hal perdagangan indeks US30, penting untuk memiliki pemahaman yang jelas tentang persyaratan margin. …

Baca Artikel

Apa platform untuk swap? Swap menjadi cara yang semakin populer untuk memperdagangkan aset di dunia digital. Dengan munculnya keuangan …

Baca Artikel