Bisakah Anda Berdagang Minyak di Forex? Menjelajahi Pasar Minyak dalam Trading Forex

Trading Minyak di Forex: Apakah Mungkin? Trading forex telah lama dikaitkan dengan pasangan mata uang dan pasar valuta asing global. Namun, banyak …

Baca Artikel

Banyak karyawan yang cukup beruntung untuk menerima hibah saham sebagai bagian dari paket kompensasi mereka. Hibah saham dapat menjadi insentif yang menarik bagi karyawan, karena memberikan kesempatan untuk mendapatkan keuntungan dari pertumbuhan nilai saham perusahaan. Namun, penting untuk memahami implikasi pajak dari hibah saham, karena dapat berdampak signifikan terhadap penghasilan Anda secara keseluruhan.

Hibah saham umumnya dianggap sebagai bentuk kompensasi dan oleh karena itu tunduk pada pajak. Ketika Anda menerima hibah saham, biasanya dianggap sebagai penghasilan kena pajak pada tahun pemberiannya. Nilai hibah saham termasuk dalam penghasilan Anda secara keseluruhan dan tunduk pada pajak penghasilan federal dan negara bagian, serta pajak Jaminan Sosial dan Medicare.

Satu hal penting yang perlu diperhatikan adalah bahwa nilai hibah saham ditentukan oleh nilai pasar wajar saham pada tanggal pemberian. Artinya, meskipun Anda tidak menjual saham tersebut, Anda tetap harus membayar pajak atas nilai hibah tersebut. Namun, jika Anda memegang saham tersebut dan nilainya meningkat dari waktu ke waktu, Anda mungkin memenuhi syarat untuk mendapatkan perlakuan capital gain saat Anda menjual saham tersebut.

Penting untuk berkonsultasi dengan profesional pajak untuk memahami sepenuhnya implikasi pajak dari hibah saham dan bagaimana hal itu akan memengaruhi pendapatan Anda secara keseluruhan. Mereka dapat membantu Anda menavigasi aturan pajak yang rumit dan memastikan bahwa Anda melaporkan hibah saham dengan benar pada pengembalian pajak Anda. Dengan memahami implikasi pajak, Anda dapat membuat keputusan yang tepat mengenai hibah saham dan memaksimalkan potensi manfaatnya.

Hibah saham, juga dikenal sebagai rencana kompensasi ekuitas, adalah jenis kompensasi yang ditawarkan oleh pemberi kerja kepada karyawan mereka. Hibah saham dapat menjadi bentuk kompensasi yang berharga, membantu menarik dan mempertahankan karyawan terbaik. Namun, penting untuk memahami bagaimana hibah saham diperlakukan untuk tujuan perpajakan.

Secara umum, hibah saham dianggap sebagai penghasilan kena pajak. Ini berarti bahwa mereka tunduk pada pajak penghasilan federal dan negara bagian, serta pajak Medicare dan Jaminan Sosial. Nilai hibah saham biasanya dicantumkan dalam formulir W-2 karyawan.

Jumlah kena pajak dari hibah saham biasanya ditentukan berdasarkan nilai pasar wajar saham pada tanggal pemberian. Jika karyawan menerima saham yang dibatasi, jumlah kena pajak dapat didasarkan pada nilai pasar wajar saham pada tanggal pemberian.

Ada dua jenis utama hibah saham: opsi saham yang tidak memenuhi syarat (NSO) dan opsi saham insentif (ISO). Perlakuan pajak atas hibah ini dapat bervariasi.

| Jenis Hibah Saham | Perlakuan Pajak |

|---|---|

| Opsi Saham yang Tidak Memenuhi Syarat (NSO) | Jumlah kena pajak umumnya diperlakukan sebagai penghasilan biasa dan tunduk pada pemotongan pajak. Ketika karyawan melaksanakan opsi, mereka juga dapat dikenakan pajak keuntungan modal atas setiap kenaikan nilai saham. |

| Opsi Saham Insentif (ISO) | Jumlah kena pajak umumnya tidak termasuk dalam pendapatan karyawan pada saat pemberian atau pelaksanaan. Namun, ketika karyawan menjual saham, mereka dapat dikenakan pajak keuntungan modal atas setiap kenaikan nilai saham. |

Baca Juga: Memahami Aturan 50 80: Panduan untuk Mencapai Efisiensi dan Produktivitas

Penting bagi karyawan yang menerima hibah saham untuk memahami implikasi pajak dan berkonsultasi dengan profesional pajak untuk memastikan kepatuhan terhadap semua undang-undang pajak yang berlaku. Perlu juga dicatat bahwa perlakuan pajak atas hibah saham dapat bervariasi tergantung pada keadaan spesifik individu, jadi sebaiknya Anda mencari nasihat pajak khusus.

Kesimpulannya, hibah saham umumnya dianggap sebagai penghasilan kena pajak dan tunduk pada pajak penghasilan federal dan negara bagian. Perlakuan pajak dapat bervariasi tergantung pada jenis hibah saham, jadi penting bagi karyawan untuk mengedukasi diri mereka sendiri tentang aturan pajak spesifik yang berlaku untuk situasi mereka.

Hibah saham adalah salah satu bentuk kompensasi yang ditawarkan oleh beberapa perusahaan kepada karyawannya. Secara sederhana, hibah saham adalah keputusan perusahaan untuk memberikan sejumlah saham perusahaan kepada karyawannya. Tujuannya adalah untuk memotivasi dan memberi penghargaan kepada karyawan atas kerja keras dan kontribusinya terhadap kesuksesan perusahaan.

Ketika seorang karyawan menerima hibah saham, pada dasarnya mereka diberi bagian kepemilikan di perusahaan. Ini berarti mereka menjadi pemegang saham dan memiliki hak dan keistimewaan tertentu yang terkait dengan kepemilikan tersebut.

Namun, penting untuk dipahami bahwa menerima hibah saham tidak selalu berarti penghasilan langsung bagi karyawan. Dalam banyak kasus, nilai hibah saham tidak langsung direalisasikan. Karyawan tidak dapat menjual atau mengalihkan saham hingga jangka waktu tertentu, yang dikenal sebagai periode vesting, telah berlalu.

Selama periode vesting, karyawan harus memenuhi persyaratan tertentu, seperti tetap bekerja di perusahaan untuk jangka waktu tertentu, sebelum mereka dapat sepenuhnya memiliki dan menggunakan hak-hak mereka atas saham tersebut. Setelah saham menjadi hak karyawan, karyawan dapat memilih untuk menjualnya atau menahannya, tergantung pada tujuan keuangan dan kondisi pasar.

Baca Juga: Temukan Opsi VIX Paling Populer: Panduan Komprehensif

Penting untuk diperhatikan bahwa implikasi keuangan dari pemberian saham dapat bervariasi, tergantung pada berbagai faktor, termasuk kinerja saham perusahaan, jumlah saham yang diberikan, dan situasi pajak individu karyawan.

Dalam hal perpajakan, hibah saham umumnya dianggap sebagai penghasilan dan tunduk pada pajak federal dan negara bagian. Nilai hibah saham pada saat pemberian hak biasanya diperlakukan sebagai pendapatan biasa dan tunduk pada pemotongan pajak penghasilan. Selain itu, karyawan juga dapat dikenakan pajak capital gain jika mereka menjual saham dengan keuntungan.

Memahami implikasi keuangan dari hibah saham sangat penting bagi karyawan yang menerimanya sebagai bagian dari paket kompensasi mereka. Penting untuk berkonsultasi dengan penasihat keuangan atau profesional pajak untuk memahami sepenuhnya implikasi pajak dan strategi potensial untuk mengelola hibah saham.

**Kesimpulannya, hibah saham dapat menjadi bentuk kompensasi yang berharga bagi karyawan, namun sangat penting untuk memahami implikasi keuangannya. Dengan memahami periode vesting, implikasi pajak, dan strategi potensial untuk mengelola hibah saham, karyawan dapat membuat keputusan yang tepat tentang keuangan mereka dan memaksimalkan nilai hibah saham mereka.

Hibah saham adalah bentuk kompensasi yang ditawarkan perusahaan kepada karyawannya. Ini adalah hibah saham atau hak untuk membeli saham dengan harga diskon.

Hibah saham dan opsi saham sama-sama merupakan bentuk kompensasi ekuitas, namun keduanya memiliki karakteristik yang berbeda. Hibah saham adalah saham aktual yang diberikan kepada karyawan, sedangkan opsi saham memberikan hak kepada karyawan untuk membeli sejumlah saham dengan harga tertentu di masa depan.

Ya, hibah saham dianggap sebagai pendapatan. Ketika pemberi kerja memberikan saham kepada karyawan, nilai saham diperlakukan sebagai kompensasi dan tunduk pada pajak. Penghasilan tersebut biasanya dilaporkan dalam SPT karyawan dan tunduk pada tarif pajak penghasilan biasa.

Pajak atas hibah saham tergantung pada berbagai faktor, termasuk jenis hibah saham dan jangka waktu karyawan memegang saham. Ketika pemberian saham menjadi hak milik, yang berarti karyawan memperoleh kepemilikan penuh atas saham tersebut, maka nilai saham tersebut akan dikenakan pajak sebagai penghasilan biasa. Jika karyawan memegang saham tersebut dan menjualnya di kemudian hari, maka keuntungan atau kerugian diperlakukan sebagai keuntungan atau kerugian modal untuk tujuan perpajakan.

Trading Minyak di Forex: Apakah Mungkin? Trading forex telah lama dikaitkan dengan pasangan mata uang dan pasar valuta asing global. Namun, banyak …

Baca Artikel

Apakah mungkin untuk mencari nafkah dari forex scalping? Trading forex adalah pasar yang sangat kompetitif dan bergejolak, di mana para trader …

Baca Artikel

Cara Terbaik untuk Menginvestasikan $10.000 di Kenya Berinvestasi di Kenya bisa menjadi peluang menarik bagi siapa saja yang ingin mengembangkan …

Baca Artikel

Keuntungan dari Perdagangan Global Perdagangan global, juga dikenal sebagai perdagangan internasional, mengacu pada pertukaran barang, jasa, dan modal …

Baca Artikel

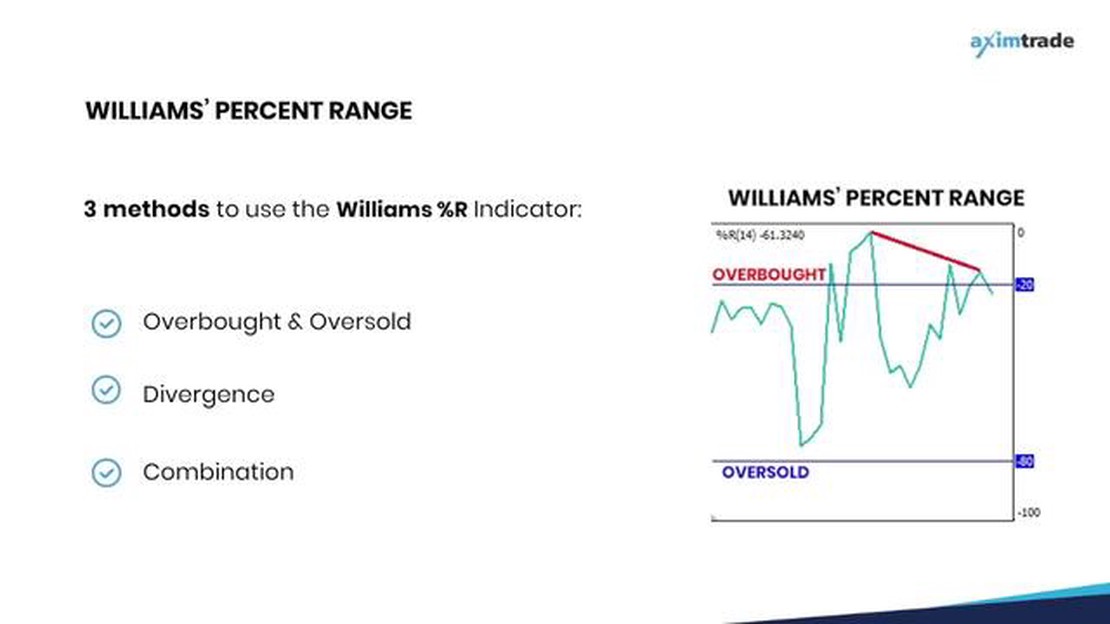

Apa yang dimaksud dengan WPR dalam perdagangan? Indikator Williams Percent Range (WPR), juga dikenal sebagai Williams %R, adalah alat analisis …

Baca Artikel

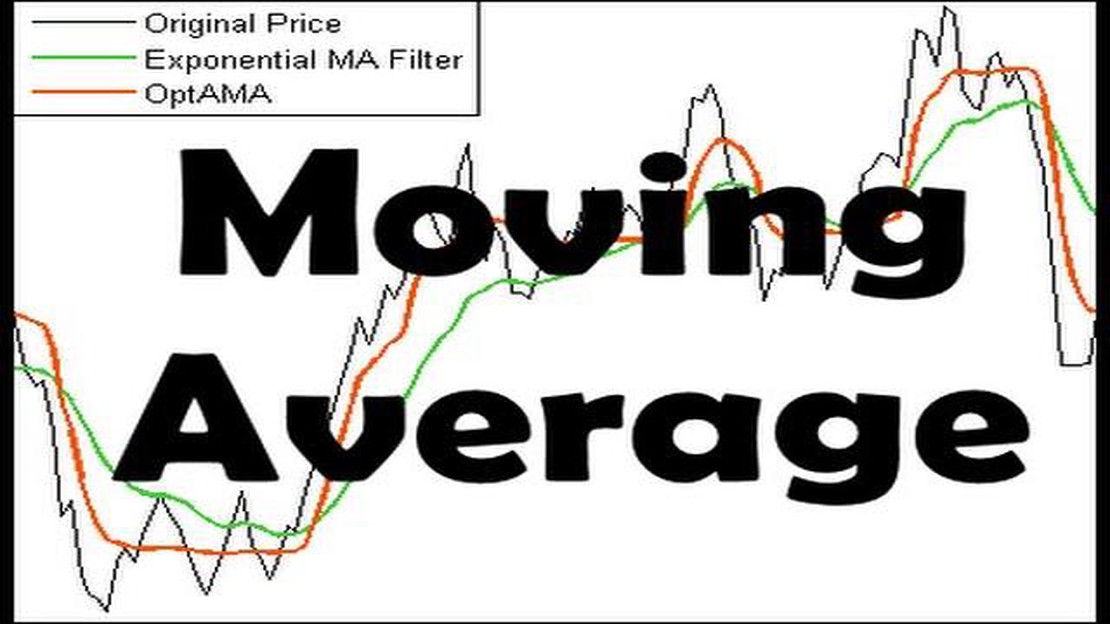

Apa yang dimaksud dengan prinsip moving average? Moving Average adalah alat analisis teknikal fundamental yang digunakan oleh para trader untuk …

Baca Artikel