Kuasai Perdagangan Opsi dengan Metode Pembelajaran Termudah

Pelajari Perdagangan Opsi dengan mudah dengan langkah-langkah sederhana ini Trading opsi dapat menjadi usaha yang sangat menguntungkan, tetapi banyak …

Baca Artikel

Model penetapan harga Black-Scholes digunakan secara luas di bidang keuangan untuk memperkirakan harga derivatif keuangan, seperti kontrak opsi. Namun, ada perdebatan yang sedang berlangsung mengenai apakah Black-Scholes dapat dianggap sebagai model binomial. Pada artikel ini, kita akan mempelajari hubungan antara model Black-Scholes dan model binomial, serta memeriksa persamaan dan perbedaan di antara keduanya.

Pertama, mari kita definisikan apa itu model binomial. Model binomial adalah model matematika yang merepresentasikan kemungkinan hasil dari sebuah peristiwa dengan dua nilai yang mungkin terjadi, biasanya disebut sebagai “naik” dan “turun”. Jenis model ini sering digunakan untuk menentukan harga opsi dengan mempertimbangkan kemungkinan pergerakan harga aset acuan melalui serangkaian langkah waktu diskrit.

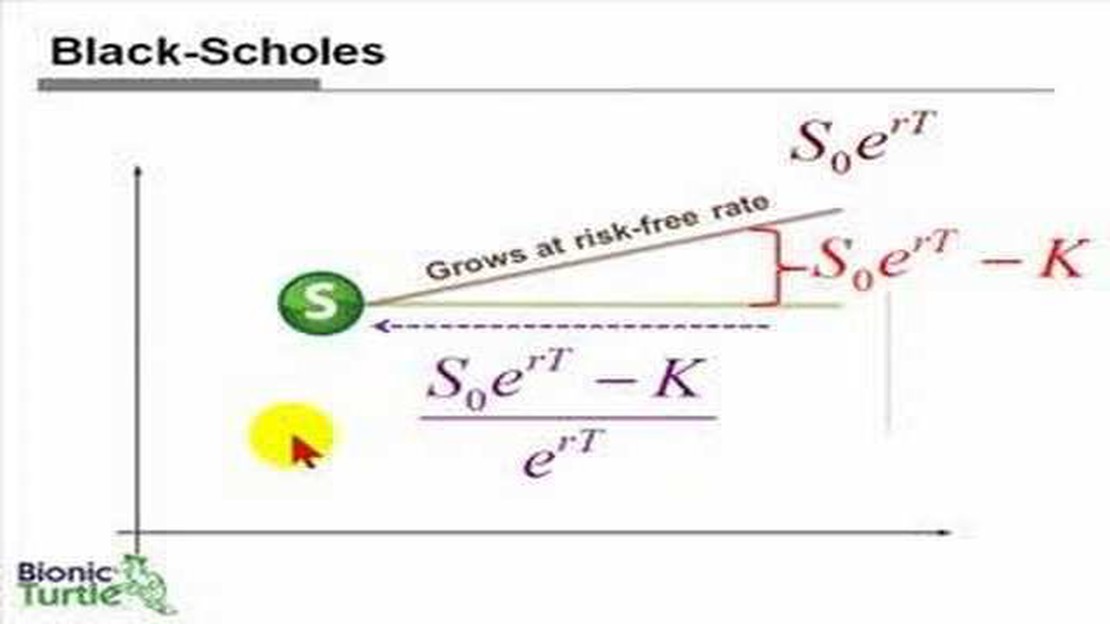

Model Black-Scholes, di sisi lain, adalah model waktu kontinu yang mengasumsikan harga aset yang mendasari mengikuti gerakan geometris Brown. Model ini memperhitungkan faktor-faktor seperti waktu, volatilitas, suku bunga bebas risiko, dan harga kesepakatan untuk memperkirakan nilai opsi. Sifat kontinu dari model Black-Scholes membedakannya dari model binomial, yang mempertimbangkan langkah waktu diskrit.

Walaupun model Black-Scholes tidak sepenuhnya merupakan model binomial, model ini dapat dilihat sebagai kasus pembatas dari model binomial karena jumlah langkah waktu mendekati tak terhingga. Dengan kata lain, dengan bertambahnya jumlah langkah waktu, model binomial akan konvergen ke model Black-Scholes. Hal ini dikenal sebagai prinsip konvergensi, yang menyatakan bahwa model binomial konvergen ke model waktu kontinu di bawah asumsi tertentu.

Model penetapan harga Black-Scholes adalah model matematika yang banyak digunakan untuk menetapkan harga opsi, yang memperhitungkan berbagai faktor seperti harga saat ini dari aset yang mendasari, waktu hingga kadaluarsa, volatilitas aset, dan tingkat suku bunga bebas risiko. Model ini dikembangkan oleh ekonom Fischer Black dan Myron Scholes pada awal tahun 1970-an.

Meskipun model Black-Scholes bukanlah model binomial dalam bentuk aslinya, namun terdapat hubungan yang erat di antara keduanya. Model Black-Scholes mengasumsikan distribusi kontinu dari harga aset acuan, sedangkan model binomial, seperti model Cox-Ross-Rubinstein, mengasumsikan distribusi harga yang terpisah-pisah. Namun, ketika periode waktu dalam model binomial menjadi sangat kecil, model ini mendekati distribusi kontinu dan konvergen ke model Black-Scholes.

Faktanya, model Black-Scholes dapat diturunkan dari model binomial melalui proses yang dikenal sebagai “aproksimasi binomial”. Proses ini melibatkan pengambilan batas model binomial ketika jumlah periode waktu mendekati tak terhingga dan waktu di antara setiap periode menjadi sangat kecil. Persamaan yang dihasilkan adalah persamaan Black-Scholes kontinu.

Baca Juga: Metode Pembayaran LiteFinance: Semua yang Perlu Anda Ketahui

Namun, penting untuk diperhatikan bahwa model binomial dan model Black-Scholes memiliki asumsi dan batasan yang berbeda. Model binomial lebih fleksibel dan dapat menangani situasi di mana harga aset acuan mengalami lonjakan atau pergerakan terputus-putus. Di sisi lain, model Black-Scholes mengasumsikan volatilitas konstan dan distribusi harga yang berkesinambungan, yang mungkin tidak selalu secara akurat mencerminkan kondisi pasar.

Secara keseluruhan, meskipun model Black-Scholes bukanlah model binomial dalam bentuk aslinya, model ini dapat diturunkan dari model binomial melalui proses aproksimasi. Kedua model ini memiliki hubungan yang erat, tetapi juga memiliki perbedaan dalam asumsi dan batasannya.

Model penetapan harga Black-Scholes adalah model matematika yang digunakan untuk menghitung harga teoritis opsi. Model ini dikembangkan oleh ekonom Fisher Black dan Myron Scholes pada tahun 1973 dan telah menjadi model standar untuk penentuan harga opsi di pasar keuangan.

Model ini didasarkan pada beberapa asumsi, termasuk asumsi bahwa harga aset acuan mengikuti gerakan geometris Brown. Asumsi ini memungkinkan perhitungan distribusi probabilitas harga aset di masa depan, yang merupakan komponen kunci dalam menentukan harga opsi.

Model Black-Scholes adalah model waktu kontinu, yang berarti model ini mengasumsikan bahwa pergerakan harga aset acuan bersifat kontinu dan dapat dimodelkan dengan menggunakan persamaan diferensial. Namun, dalam praktiknya, banyak aset memiliki pergerakan harga diskrit, yang dapat membuat model Black-Scholes menjadi kurang akurat.

Di sinilah model binomial berperan. Model binomial adalah model waktu diskrit yang membagi periode waktu menjadi beberapa interval yang lebih kecil dan mengasumsikan bahwa harga aset acuan dapat naik atau turun selama setiap interval. Dengan membuat pohon binomial dari harga aset yang mungkin terjadi, dimungkinkan untuk menentukan nilai opsi pada setiap simpul pohon dan kemudian bekerja mundur untuk menghitung nilai opsi saat ini.

Hubungan antara model Black-Scholes dan model binomial adalah bahwa model binomial dapat dilihat sebagai perkiraan model Black-Scholes waktu kontinu. Ketika jumlah interval dalam model binomial meningkat, model tersebut menjadi lebih akurat dan mendekati hasil yang diperoleh dari model Black-Scholes waktu kontinu.

Namun, penting untuk dicatat bahwa model binomial membutuhkan lebih banyak upaya komputasi dan dapat lebih memakan waktu dibandingkan dengan model Black-Scholes. Hal ini dikarenakan model binomial menghitung nilai opsi pada setiap node pada pohon, sedangkan model Black-Scholes menyediakan persamaan bentuk tertutup yang dapat diselesaikan secara langsung.

Baca Juga: Apa yang dimaksud dengan MA 200? Menjelaskan signifikansi dan penggunaan MA 200

Kesimpulannya, model penetapan harga Black-Scholes dan model binomial sama-sama digunakan untuk menghitung harga opsi, tetapi keduanya berbeda dalam hal asumsi dan pendekatannya. Model Black-Scholes didasarkan pada pergerakan waktu kontinu dan harga kontinu, sedangkan model binomial didasarkan pada pergerakan waktu diskrit dan harga diskrit. Model binomial dapat dianggap sebagai perkiraan dari model Black-Scholes dan memberikan perkiraan yang lebih akurat mengenai harga opsi ketika aset yang mendasari memiliki pergerakan harga diskrit.

Model penetapan harga Black-Scholes adalah model matematika yang digunakan untuk menghitung harga opsi secara teoritis. Model ini mempertimbangkan faktor-faktor seperti harga saham saat ini, harga kesepakatan opsi, waktu hingga kadaluarsa, dan volatilitas saham yang mendasarinya.

Model penetapan harga Black-Scholes menggunakan seperangkat persamaan untuk menghitung nilai wajar suatu opsi. Model ini mengasumsikan bahwa harga saham yang mendasari mengikuti gerakan Brownian geometris, dan memperhitungkan tingkat suku bunga bebas risiko dan waktu sampai kadaluarsa. Dengan memasukkan variabel-variabel ini ke dalam model, model ini memberikan estimasi nilai opsi.

Model binomial adalah jenis model matematika yang digunakan dalam penentuan harga opsi. Model ini didasarkan pada asumsi bahwa harga saham yang mendasari hanya dapat bergerak naik atau turun dalam jumlah tertentu selama setiap periode waktu. Dengan menghitung pergerakan harga yang mungkin terjadi dan probabilitas pergerakan tersebut, model binomial dapat memperkirakan nilai opsi.

Tidak, model penetapan harga Black-Scholes bukanlah model binomial. Model ini merupakan model kontinu yang mengasumsikan harga saham yang mendasari mengikuti gerakan geometris Brown. Sebaliknya, model binomial mempertimbangkan sekumpulan pergerakan harga yang mungkin terjadi dan probabilitasnya.

Salah satu keuntungan dari model penetapan harga Black-Scholes adalah bahwa model ini merupakan metode yang lebih efisien dan lebih cepat untuk menghitung harga opsi dibandingkan dengan model binomial. Model ini juga memberikan estimasi yang lebih akurat mengenai nilai wajar opsi untuk opsi gaya Eropa, di mana pelaksanaannya hanya dapat dilakukan pada saat kadaluarsa. Sebaliknya, model binomial dapat lebih intensif secara komputasi dan lebih cocok untuk menentukan harga opsi gaya Amerika dengan peluang pelaksanaan lebih awal.

Pelajari Perdagangan Opsi dengan mudah dengan langkah-langkah sederhana ini Trading opsi dapat menjadi usaha yang sangat menguntungkan, tetapi banyak …

Baca Artikel

Apa yang dikembalikan oleh fungsi AVG()? Fungsi AVG() dalam SQL digunakan untuk menghitung nilai rata-rata kolom tertentu dalam tabel. Fungsi ini …

Baca Artikel

Apakah OANDA Pilihan yang Baik untuk Kanada? Ketika berbicara tentang perdagangan di Kanada, ada banyak pilihan yang tersedia, tetapi satu nama yang …

Baca Artikel

Memahami Interpretasi Akar Satuan Akar unit adalah konsep utama dalam analisis deret waktu dan ekonometrika. Akar unit memberikan wawasan tentang …

Baca Artikel

Cara berdagang di Nadex: Panduan langkah demi langkah Jika Anda baru mengenal trading atau ingin mengembangkan strategi trading Anda, Nadex adalah …

Baca Artikel

Memahami Grafik Z-Score: Apa yang Diungkapkannya Grafik z-score, yang juga dikenal sebagai grafik skor standar, adalah alat yang sangat berharga dalam …

Baca Artikel