Memahami Peraturan Transaksi Valuta Asing

Peraturan Transaksi Valuta Asing **Transaksi valuta asing, juga dikenal sebagai transaksi valas, memainkan peran penting dalam ekonomi global. …

Baca Artikel

Dalam ekonomi global saat ini, pelaporan keuangan merupakan aspek penting dalam operasi bisnis. Sangat penting bagi perusahaan untuk menyediakan informasi keuangan yang akurat dan transparan yang konsisten lintas batas. Untuk mencapai tujuan ini, Standar Pelaporan Keuangan Internasional (IFRS) telah dikembangkan dan diimplementasikan. Salah satu standar utama dalam kerangka kerja IFRS adalah IFRS 13 - Pengukuran Nilai Wajar.

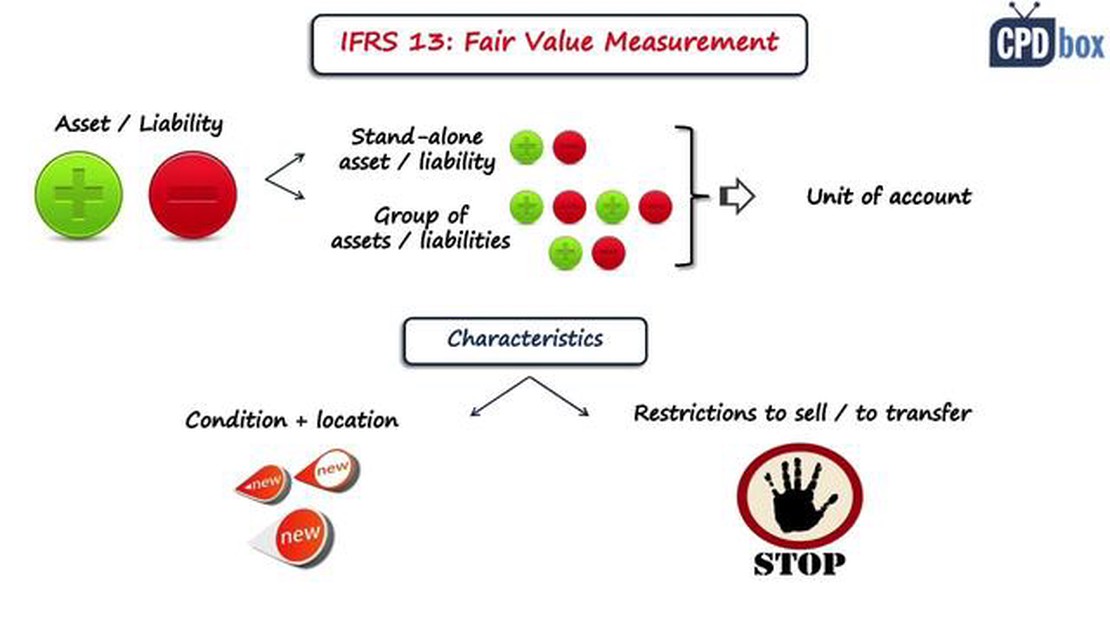

IFRS 13 memberikan prinsip-prinsip dan panduan tentang bagaimana mendefinisikan dan mengukur nilai wajar, yang merupakan harga yang akan diterima untuk menjual suatu aset atau harga yang akan dibayarkan untuk mengalihkan suatu liabilitas dalam suatu transaksi teratur antara pelaku pasar pada tanggal pengukuran. Standar ini berlaku untuk aset dan liabilitas keuangan dan non-keuangan, dan juga membahas berbagai teknik penilaian dan pengungkapan.

“Tujuan dari standar ini adalah untuk meningkatkan konsistensi dan keterbandingan dalam pengukuran dan pengungkapan nilai wajar di berbagai pasar dan industri,” jelas John Smith, seorang ahli dalam bidang pelaporan keuangan.

Penerapan IFRS 13 memastikan bahwa perusahaan melaporkan keuangan mereka menggunakan bahasa yang sama dan metode penilaian yang transparan. Hal ini memungkinkan investor, pemegang saham, dan pengguna informasi keuangan lainnya untuk membuat keputusan yang lebih tepat dan memahami nilai sebenarnya dari aset dan kewajiban perusahaan. IFRS 13 juga mendorong konsistensi internasional, sehingga memudahkan perusahaan multinasional untuk beroperasi dan menarik investor secara global.

IFRS 13, atau International Financial Reporting Standard 13, adalah standar akuntansi global yang memberikan panduan tentang cara mengukur dan mengungkapkan nilai wajar instrumen keuangan. Standar ini diterbitkan oleh International Accounting Standards Board (IASB) untuk meningkatkan konsistensi dan keterbandingan dalam pelaporan keuangan.

Standar ini mendefinisikan nilai wajar sebagai harga yang akan diterima untuk menjual suatu aset atau harga yang akan dibayar untuk mengalihkan suatu liabilitas dalam transaksi teratur antara pelaku pasar pada tanggal pengukuran. Standar ini menetapkan kerangka kerja untuk menentukan nilai wajar dan memberikan pengungkapan yang lebih luas untuk membantu pengguna laporan keuangan memahami dampak pengukuran nilai wajar terhadap posisi dan kinerja keuangan entitas.

IFRS 13 berlaku untuk semua entitas yang menyusun laporan keuangan sesuai dengan IFRS, termasuk perusahaan terbuka, lembaga keuangan, dan organisasi lain yang menyediakan instrumen keuangan.

Prinsip-prinsip utama dari IFRS 13 meliputi:

Baca Juga: Memahami Kekuatan Leverage: Menjelajahi Konsep Leverage 1:5003. Hirarki nilai wajar mengkategorikan input yang digunakan dalam pengukuran nilai wajar ke dalam tiga level, dimana Level 1 adalah yang paling andal dan Level 3 adalah yang paling tidak andal. 4. Pengungkapan diperlukan untuk memberikan informasi mengenai sifat, tingkat keandalan, dan dampak dari pengukuran nilai wajar terhadap laporan keuangan entitas.

Dengan mengikuti pedoman yang diuraikan dalam IFRS 13, entitas dapat menyediakan pengukuran nilai wajar yang transparan dan konsisten, sehingga meningkatkan kualitas dan daya banding informasi keuangan. Hal ini memungkinkan investor, kreditur, dan pemangku kepentingan lainnya untuk mengambil keputusan yang tepat berdasarkan laporan keuangan yang akurat dan dapat diandalkan.

IFRS 13, yang juga dikenal sebagai Standar Pelaporan Keuangan Internasional, memberikan panduan tentang pengukuran nilai wajar. Standar ini menetapkan prinsip-prinsip dan persyaratan, serta pengungkapan yang diperlukan untuk pengukuran nilai wajar.

Baca Juga: Apakah Bijak Menjual Saham Sebelum Pengambilalihan?

Ada beberapa konsep utama yang penting untuk dipahami terkait IFRS 13. Konsep-konsep ini meliputi:

Konsep-konsep utama ini memberikan dasar untuk memahami dan menerapkan prinsip-prinsip IFRS 13. Dengan mengikuti konsep-konsep ini, entitas dapat memastikan bahwa pengukuran nilai wajar mereka konsisten, dapat diandalkan, dan relevan.

IFRS 13 adalah standar pelaporan keuangan yang memberikan panduan tentang bagaimana mengukur dan mengungkapkan nilai wajar. Hal ini penting karena nilai wajar adalah konsep utama dalam industri keuangan dan mempengaruhi penilaian aset dan kewajiban.

Pedoman utama IFRS 13 termasuk mendefinisikan nilai wajar, menyediakan kerangka kerja untuk mengukur nilai wajar, dan menetapkan persyaratan pengungkapan untuk pengukuran nilai wajar.

IFRS 13 mendefinisikan nilai wajar sebagai harga yang akan diterima untuk menjual suatu aset atau harga yang akan dibayar untuk mengalihkan suatu liabilitas dalam transaksi teratur antara pelaku pasar pada tanggal pengukuran.

Beberapa tantangan dalam penerapan IFRS 13 antara lain adalah menentukan teknik penilaian yang tepat untuk digunakan, mengumpulkan data yang diperlukan untuk menghitung nilai wajar, dan memastikan keakuratan dan keandalan pengukuran nilai wajar.

IFRS 13 mensyaratkan entitas untuk mengungkapkan informasi mengenai pengukuran nilai wajar, termasuk teknik dan input yang digunakan, tingkat hirarki nilai wajar, dan input yang tidak dapat diobservasi secara signifikan.

IFRS 13 adalah Standar Pelaporan Keuangan Internasional yang memberikan panduan tentang cara mengukur nilai wajar aset dan kewajiban. Standar ini menetapkan kerangka kerja untuk menentukan nilai wajar, mendefinisikan nilai wajar, dan berlaku untuk semua aset dan liabilitas yang diharuskan untuk diukur pada nilai wajar dalam laporan keuangan.

Peraturan Transaksi Valuta Asing **Transaksi valuta asing, juga dikenal sebagai transaksi valas, memainkan peran penting dalam ekonomi global. …

Baca Artikel

Di mana saya bisa memperdagangkan tembaga? Jika Anda tertarik memperdagangkan tembaga dan ingin mengetahui tempat terbaik untuk melakukannya, Anda …

Baca Artikel

Apa kepanjangan dari NGM? Apa artinya? NGM adalah singkatan yang biasa digunakan di berbagai industri, organisasi, dan konteks. NGM adalah singkatan …

Baca Artikel

Menguasai Perdagangan Opsi: Kiat dan Strategi Pakar Perdagangan opsi dapat menjadi cara yang menguntungkan dan menarik untuk menginvestasikan uang …

Baca Artikel

Apakah Usdcad Diperkirakan Akan Naik atau Turun? Pasangan mata uang USD/CAD adalah salah satu yang paling banyak diawasi di pasar forex. Sebagai nilai …

Baca Artikel

Apakah pemasaran BPA masih menguntungkan di tahun 2023? Pemasaran BPA, juga dikenal sebagai pemasaran Biaya Per Tindakan, telah menjadi metode populer …

Baca Artikel