Desvelando las razones: Por qué el 90% de los operadores fracasan en el mercado

Las razones por las que el 90% de los traders fracasan Operar en los mercados financieros puede ser una empresa muy lucrativa, pero también muy …

Lee el artículo

Cuando una persona fallece, muchos aspectos de su patrimonio deben evaluarse y valorarse a efectos legales y financieros. Un componente importante del patrimonio bruto del difunto es la valoración de las acciones ordinarias que cotizan en bolsa. Determinar el valor de estas acciones puede ser un proceso complejo, especialmente cuando el fallecimiento se produce durante un fin de semana.

Durante un fallecimiento en fin de semana, el proceso de valoración suele ser más complicado debido a la disponibilidad limitada de las instituciones financieras y a la falta de actividad en el mercado. Este artículo proporciona directrices para evaluar con precisión el valor de las acciones ordinarias cotizadas en bolsa en tales situaciones.

En primer lugar, es fundamental recopilar toda la información pertinente sobre las acciones en cuestión, incluidos sus símbolos bursátiles, el número de acciones que poseen y la fecha del fallecimiento. Esta información será esencial para realizar un análisis exhaustivo del valor de las acciones.

En segundo lugar, es importante determinar el valor justo de mercado de las acciones en la fecha del fallecimiento del difunto. Para ello se pueden consultar diversas fuentes, como sitios web financieros, cotizaciones históricas de las acciones y opiniones de expertos. Es importante tener en cuenta las condiciones del mercado en el momento del fallecimiento y cualquier acontecimiento significativo que pueda haber influido en los precios de las acciones.

Para garantizar una valoración precisa, es aconsejable consultar a profesionales con experiencia en valoración de herencias y planificación financiera. Estos expertos pueden proporcionar valiosas ideas y orientación para navegar a través de los matices de las muertes de fin de semana y su impacto en la valoración de las acciones.

En conclusión, la valoración de las acciones ordinarias cotizadas en bolsa en el patrimonio bruto de un difunto requiere un análisis y una consideración cuidadosos, especialmente cuando el fallecimiento se produce durante un fin de semana. Recopilando la información pertinente, determinando el valor justo de mercado y buscando asesoramiento profesional, se puede lograr una valoración precisa, garantizando el cumplimiento de los requisitos legales y financieros.

Leer también: ¿Puedo cambiar dinero en el NBC? Infórmese sobre los servicios de cambio de divisas en el NBC

La valoración de las acciones ordinarias que cotizan en bolsa es una consideración importante en el proceso de planificación patrimonial. Cuando una persona fallece, sus activos, incluidas las acciones, se incluyen en su patrimonio bruto a efectos fiscales. El valor de estas acciones en el momento del fallecimiento del difunto debe determinarse para calcular la deuda tributaria del patrimonio.

Para determinar el valor de las acciones ordinarias que cotizan en bolsa, hay que tener en cuenta varios factores. Uno de los principales factores es el valor justo de mercado de las acciones, que es el precio al que las acciones cambiarían de manos entre un comprador y un vendedor dispuestos, ambos con un conocimiento razonable de los hechos relevantes y ninguno bajo ninguna compulsión para comprar o vender.

Otros factores que pueden influir en la valoración de las acciones ordinarias cotizadas son los resultados financieros de la empresa emisora, las condiciones del mercado, las tendencias del sector y cualquier otro factor específico que afecte al valor de la acción. Es importante tener en cuenta todos estos factores para llegar a una valoración exacta.

También es importante tener en cuenta que el Servicio de Impuestos Internos (IRS) proporciona directrices para valorar las acciones ordinarias cotizadas en bolsa en el patrimonio bruto de un difunto. Estas directrices describen los métodos de valoración aceptables, como la utilización del precio de venta medio en la fecha del fallecimiento o la utilización de los precios de venta más alto y más bajo en esa fecha.

Comprender la valoración de las acciones ordinarias que cotizan en bolsa es crucial para la planificación del patrimonio. Mediante la valoración exacta de estos activos, las personas pueden asegurarse de que la responsabilidad fiscal de su patrimonio se calcula correctamente y de que sus activos se distribuyen de acuerdo con sus deseos.

Exención de responsabilidad: La información proporcionada en este artículo tiene únicamente fines informativos generales y no debe interpretarse como asesoramiento jurídico, fiscal o financiero. Para obtener asesoramiento específico sobre la valoración de las acciones ordinarias cotizadas en un contexto de planificación patrimonial, las personas deben consultar con un abogado cualificado en planificación patrimonial o con un profesional fiscal.

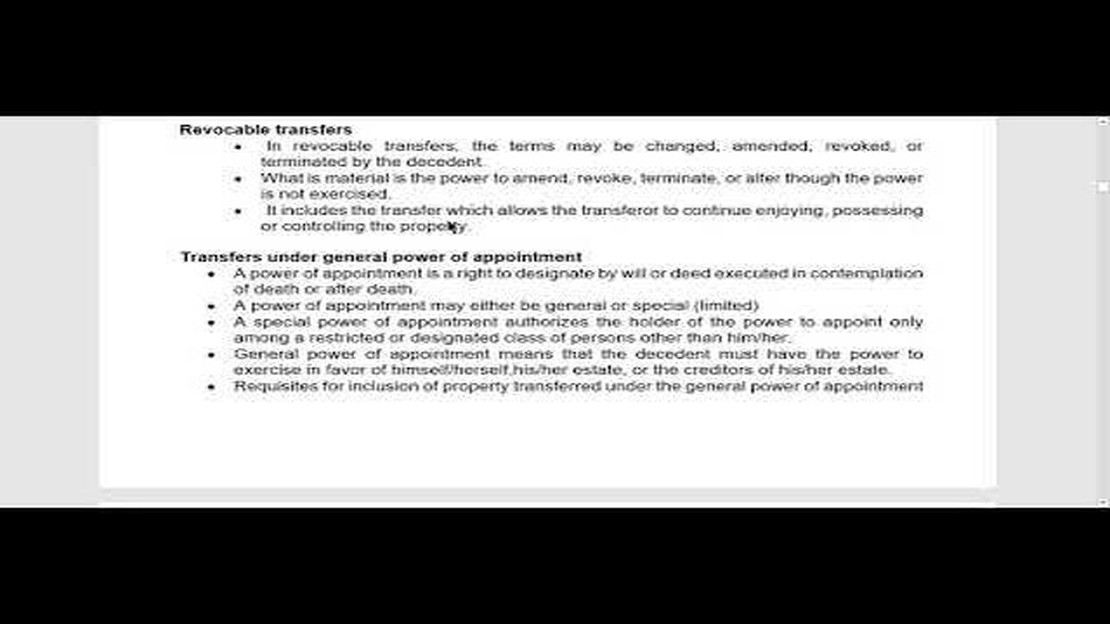

A la hora de valorar las acciones ordinarias cotizadas en el patrimonio bruto de un difunto, es importante seguir ciertas pautas para garantizar una valoración precisa. A continuación se indican algunas pautas clave que deben tenerse en cuenta:

Siguiendo estas directrices clave, los albaceas y los planificadores de sucesiones pueden garantizar que la valoración de las acciones ordinarias cotizadas en bolsa en el patrimonio bruto de un difunto se realice de manera justa y precisa, en cumplimiento de las leyes y reglamentos aplicables.

Leer también: ¿Es posible ganar dinero con las opciones?

La valoración de las acciones ordinarias cotizadas en el patrimonio bruto de un difunto puede determinarse basándose en el valor justo de mercado de las acciones en la fecha del fallecimiento del difunto. Este valor puede obtenerse de fuentes fiables, como sitios web de bolsa o medios de información financiera.

Sí, existen directrices del Servicio de Impuestos Internos (IRS) para valorar las acciones ordinarias cotizadas en el patrimonio bruto de un difunto. Estas directrices establecen que se debe utilizar el valor justo de mercado de las acciones en la fecha del fallecimiento del difunto, a menos que se elija una fecha de valoración alternativa.

La fecha de valoración alternativa es una opción que puede elegir el albacea de la sucesión del difunto. Permite que la valoración de las acciones ordinarias cotizadas se base en su valor justo de mercado 6 meses después de la fecha de fallecimiento del difunto. Esta opción puede ser beneficiosa si el valor de las acciones ha disminuido durante este período.

Sí, el IRS puede impugnar la valoración de las acciones ordinarias cotizadas en el patrimonio bruto de un difunto. Si la Agencia Tributaria considera que la valoración proporcionada por el albacea de la sucesión no es exacta, puede solicitar información o pruebas adicionales que respalden la valoración. Si la disputa no puede resolverse, puede ser necesario pasar por un proceso formal de valoración o incluso un litigio.

Sí, puede haber implicaciones fiscales asociadas a la valoración de acciones ordinarias cotizadas en el patrimonio bruto de un difunto. El valor de estas acciones se incluirá en el caudal hereditario bruto del difunto y, dependiendo del valor total del caudal hereditario, se pueden adeudar impuestos sobre el patrimonio. Es importante consultar a un profesional fiscal cualificado o a un abogado especializado en planificación patrimonial para conocer las posibles implicaciones fiscales de su situación concreta.

Las razones por las que el 90% de los traders fracasan Operar en los mercados financieros puede ser una empresa muy lucrativa, pero también muy …

Lee el artículo

¿Qué es la divisa de cotización en divisas? El mercado de divisas, también conocido como mercado forex, es el mercado financiero más grande y líquido …

Lee el artículo

Cómo calcular el precio medio variable Cuando se trata de invertir, una métrica clave con la que todo inversor debería estar familiarizado es el …

Lee el artículo

Entender las cuentas DMA: Todo lo que necesita saber En el mundo de la inversión hay muchos tipos de cuentas entre los que elegir. Una opción muy …

Lee el artículo

¿Debería pagar por señales de trading? En el mundo del trading, uno de los mayores retos es saber cuándo comprar y vender. Aquí es donde entran en …

Lee el artículo

Importancia del comercio en Filipinas Filipinas es un archipiélago con una rica historia de comercio. Su situación estratégica en el Sudeste Asiático …

Lee el artículo