¿Es la venta de opciones de compra una estrategia beneficiosa? Descúbralo aquí

¿Es rentable vender opciones de compra? ¿Es la venta de opciones de compra una estrategia beneficiosa? Descúbralo aquí Tabla de contenido Conceptos …

Lee el artículo

El ShareBuilder 401k es un popular plan de ahorro para la jubilación del que dependen muchas personas para asegurar su futuro financiero. Sin embargo, existen algunos conceptos erróneos y mitos en torno a la titularidad de este plan que es necesario aclarar. En este artículo, pretendemos desvelar la verdad y ofrecer un conocimiento exhaustivo de la estructura de propiedad de ShareBuilder 401k.

Una idea errónea muy extendida es que el ShareBuilder 401k es propiedad de la empresa. Sin embargo, no es así. En realidad, el ShareBuilder 401k es propiedad del empleado que participa en el plan. El papel de la empresa es facilitar la administración y gestión del plan, pero la propiedad es exclusiva del empleado.

Otro aspecto importante a tener en cuenta son las opciones de inversión del ShareBuilder 401k. Los partícipes tienen libertad para elegir entre una amplia gama de opciones de inversión, incluidos fondos de inversión, acciones, bonos y fondos cotizados en bolsa (ETF). Esto permite a los partícipes adaptar su estrategia de inversión a sus necesidades y objetivos específicos, dándoles un mayor control sobre sus ahorros para la jubilación.

Cabe señalar que, aunque los particulares tienen la propiedad y el control de su ShareBuilder 401k, éste sigue estando sujeto a ciertas normativas y restricciones establecidas por las leyes federales y estatales. Estas normas se han establecido para salvaguardar los intereses de los partícipes y garantizar que los ahorros para la jubilación se utilicen de forma adecuada.

En general, el ShareBuilder 401k ofrece a los particulares un plan de ahorro para la jubilación flexible y personalizable, que les permite tomar las riendas de su futuro financiero. Al comprender la verdad que se esconde tras la estructura de propiedad del ShareBuilder 401k, las personas pueden tomar decisiones informadas y maximizar los beneficios de este popular plan de jubilación.

Cuando se trata de la titularidad del ShareBuilder 401k, hay algunos factores clave que los inversores deben conocer. ShareBuilder 401k es una plataforma de inversión online que permite a los particulares gestionar e invertir fácilmente sus ahorros para la jubilación. Sin embargo, es importante comprender los matices de la titularidad cuando se utiliza esta plataforma.

Una de las principales cosas que hay que saber sobre la titularidad de ShareBuilder 401k es que, aunque usted tiene el control sobre las inversiones de su cuenta, en realidad no es el propietario de los activos de su cuenta. En su lugar, los activos se mantienen en un fideicomiso en su nombre. Esto significa que si algo le ocurriera a ShareBuilder, sus inversiones seguirían estando protegidas.

Otro aspecto importante de la propiedad del ShareBuilder 401k es el concepto de deber fiduciario. ShareBuilder actúa como fiduciario de su cuenta, lo que significa que está legalmente obligado a actuar en su mejor interés. Esto incluye ofrecerle opciones de inversión adecuadas a sus objetivos individuales y a su tolerancia al riesgo.

También cabe destacar que, aunque ShareBuilder le proporciona herramientas y recursos para ayudarle a tomar decisiones de inversión informadas, en última instancia la responsabilidad de elegir y gestionar sus inversiones recae en usted. Esto es tanto una oportunidad como una responsabilidad, ya que le permite tener el control sobre sus ahorros para la jubilación, pero también requiere que se informe y tome decisiones con conocimiento de causa.

En conclusión, la titularidad del ShareBuilder 401k implica tener el control sobre sus inversiones, pero no la propiedad real de los activos. ShareBuilder actúa como fiduciario de su cuenta y le ofrece opciones de inversión adecuadas a sus objetivos y tolerancia al riesgo. Aunque ofrecen herramientas y recursos, la responsabilidad de gestionar sus inversiones recae en última instancia en usted. Comprender estos aspectos de la titularidad del ShareBuilder 401k puede ayudarle a tomar decisiones informadas y a asumir el control de sus ahorros para la jubilación.

Cuando se trata de invertir en un 401k, es importante entender el concepto de propiedad. ShareBuilder 401k ofrece un modelo de propiedad único que lo diferencia de otras plataformas de ahorro para la jubilación.

Leer también: ¿Qué significa POA en el transporte marítimo? Desvelando el misterio

Con ShareBuilder 401k, los inversores son propietarios directos de los activos de su cuenta de jubilación. Esto significa que cada inversor tiene pleno control sobre las decisiones de inversión tomadas en su cuenta, incluida la selección y asignación de fondos. A diferencia de otros planes de ahorro para la jubilación, ShareBuilder 401k no agrupa los fondos de los inversores en una cuenta colectiva.

Este modelo de propiedad ofrece varias ventajas. En primer lugar, ofrece a los inversores la flexibilidad de personalizar su estrategia de inversión en función de sus objetivos individuales y su tolerancia al riesgo. Si un inversor prefiere un enfoque más agresivo o conservador, tiene la posibilidad de adaptar su cartera en consecuencia.

Leer también: Descubra la Estrategia de Trading 315: Una poderosa herramienta para los operadores

Además, este modelo de propiedad fomenta la transparencia y la responsabilidad. Los inversores pueden seguir fácilmente el rendimiento de sus inversiones y hacer los ajustes necesarios. No hay comisiones ocultas ni conflictos de intereses, ya que cada inversor tiene una participación directa en su propia cuenta.

El modelo de propiedad de ShareBuilder 401k también se extiende a los planes patrocinados por las empresas. Las empresas que eligen ShareBuilder 401k como plataforma de ahorro para la jubilación permiten a los empleados asumir la propiedad de sus inversiones. Esto permite a los empleados participar activamente en la planificación de su futuro financiero.

En conclusión, entender la propiedad de ShareBuilder 401k es crucial a la hora de considerar las opciones de ahorro para la jubilación. El modelo de titularidad directa ofrece a los inversores control, flexibilidad, transparencia y responsabilidad. Al tomar posesión de sus inversiones, las personas pueden trabajar hacia sus objetivos financieros con confianza y tranquilidad.

Ser titular de un ShareBuilder 401k conlleva numerosas ventajas para las personas que desean tomar el control de sus ahorros para la jubilación. Si está pensando en abrir una cuenta ShareBuilder 401k, aquí tiene algunas ventajas clave que debe tener en cuenta:

| **1. Ventajas fiscales |

| Las aportaciones realizadas a un ShareBuilder 401k tienen impuestos diferidos, lo que significa que no pagas impuestos por el dinero que aportas hasta que lo retiras durante la jubilación. Esto puede reducir potencialmente su renta imponible del año en curso y permitir que sus inversiones crezcan libres de impuestos hasta que empiece a recibir distribuciones. |

| ** 2. Aportaciones del empleador |

| Muchas empresas ofrecen una aportación equivalente cuando los empleados participan en un plan 401k. Esto significa que por cada dólar que usted aporte a su ShareBuilder 401k, su empresa igualará un determinado porcentaje, normalmente hasta un cierto límite. En esencia, se trata de dinero gratis que puede aumentar significativamente sus ahorros para la jubilación. |

| **3. Opciones de inversión |

| ShareBuilder 401k ofrece una amplia gama de opciones de inversión, que le permiten elegir cómo asignar sus ahorros para la jubilación. Desde acciones y bonos hasta fondos de inversión y fondos indexados, tiene la flexibilidad de construir una cartera diversificada que se ajuste a sus objetivos de inversión y tolerancia al riesgo. |

| ** 4. Cómodas opciones de aportación ** |

| Contribuir a su ShareBuilder 401k es fácil y cómodo. Puede establecer aportaciones automáticas con cargo a su nómina, lo que le permitirá ahorrar para la jubilación sin esfuerzo. Además, tiene la opción de realizar aportaciones únicas o cambiar su porcentaje de aportación en cualquier momento. |

| ** 5. Portabilidad |

| Si cambia de trabajo, puede transferir su ShareBuilder 401k al plan de jubilación de su nueva empresa o traspasarlo a una cuenta de jubilación individual (IRA). Esto le permite mantener intactos sus ahorros para la jubilación y seguir beneficiándose de las ventajas fiscales. |

En conclusión, la titularidad del ShareBuilder 401k proporciona a los particulares ventajas fiscales, aportaciones de contrapartida de la empresa, opciones de inversión, cómodas opciones de aportación y portabilidad. Estas ventajas hacen del ShareBuilder 401k una valiosa herramienta para ahorrar para la jubilación y tomar el control de su futuro financiero.

La titularidad del ShareBuilder 401k se refiere a las personas que han invertido en un plan de jubilación 401k a través de ShareBuilder, una empresa de corretaje online. Estas personas han elegido ShareBuilder como plataforma para gestionar sus ahorros para la jubilación y se han convertido en accionistas de varios fondos de inversión ofrecidos a través de ShareBuilder.

ShareBuilder 401k es un plan de jubilación que permite a los particulares invertir en diversas opciones de inversión, como acciones, bonos y fondos de inversión, a través de una plataforma en línea. Los participantes pueden aportar una parte de su salario a su cuenta 401k antes de impuestos, y estas contribuciones se invierten de acuerdo con la estrategia de inversión elegida por el individuo. Las inversiones crecen con impuestos diferidos hasta la jubilación, cuando los retiros están sujetos al impuesto sobre la renta ordinario.

Utilizar el ShareBuilder 401k ofrece varias ventajas. En primer lugar, proporciona a los particulares una cómoda plataforma online para gestionar sus ahorros para la jubilación. En segundo lugar, ShareBuilder ofrece una variedad de opciones de inversión de bajo coste, lo que permite a los particulares diversificar su cartera. Además, ShareBuilder proporciona recursos educativos y herramientas para ayudar a los particulares a tomar decisiones de inversión con conocimiento de causa. Por último, ShareBuilder ofrece la opción de automatizar las aportaciones, lo que hace que ahorrar para la jubilación sea más fácil y constante.

ShareBuilder 401k cobra varias comisiones, entre ellas una comisión anual de administración, comisiones de inversión y comisiones de transacción. La comisión anual de administración se basa en el valor de la cuenta y cubre los costes de mantenimiento de la misma. Las comisiones de inversión varían en función de las opciones de inversión elegidas por el particular. Pueden cobrarse comisiones de transacción por determinadas acciones, como la compra o venta de inversiones. Es importante que los particulares revisen detenidamente el programa de comisiones y comprendan los costes asociados a su cuenta ShareBuilder 401k.

¿Es rentable vender opciones de compra? ¿Es la venta de opciones de compra una estrategia beneficiosa? Descúbralo aquí Tabla de contenido Conceptos …

Lee el artículo

Comprender el cálculo del apalancamiento 1 200: Todo lo que necesita saber Cuando se trata de operar en los mercados financieros, el apalancamiento es …

Lee el artículo

Qfx Trade Limited: ¿Quién es el propietario? Qfx Trade Limited, un nombre prominente en el mundo del comercio, ha hecho olas en la industria con su …

Lee el artículo

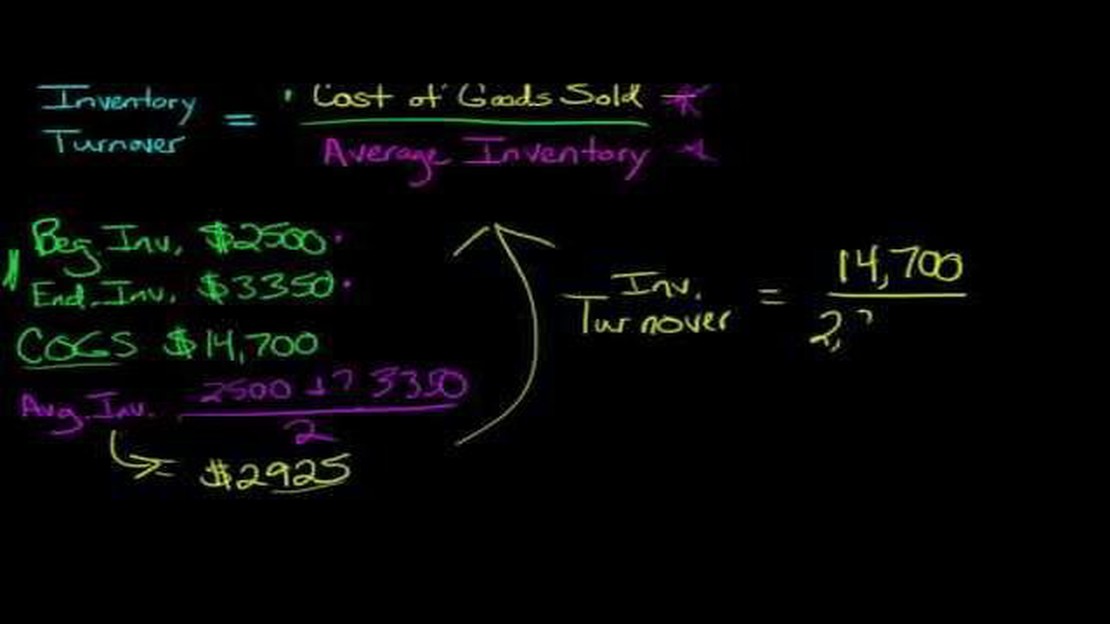

Cómo calcular el inventario de movimientos Comprender y gestionar el movimiento de inventario es un aspecto crítico para el éxito de un negocio. …

Lee el artículo

¿Se acaba el mercado de divisas? En los últimos meses se ha especulado con el posible cierre del mercado de divisas. Como uno de los mercados …

Lee el artículo

Tipo de cambio medio en Singapur Al viajar a Singapur, es importante conocer bien la moneda local y los tipos de cambio. Singapur utiliza el dólar …

Lee el artículo