Descubra la estrategia de trading más rentable y sencilla

Revelada la estrategia de trading más sencilla y rentable ¿Está cansado de complicadas estrategias de trading que requieren horas de análisis y …

Lee el artículo

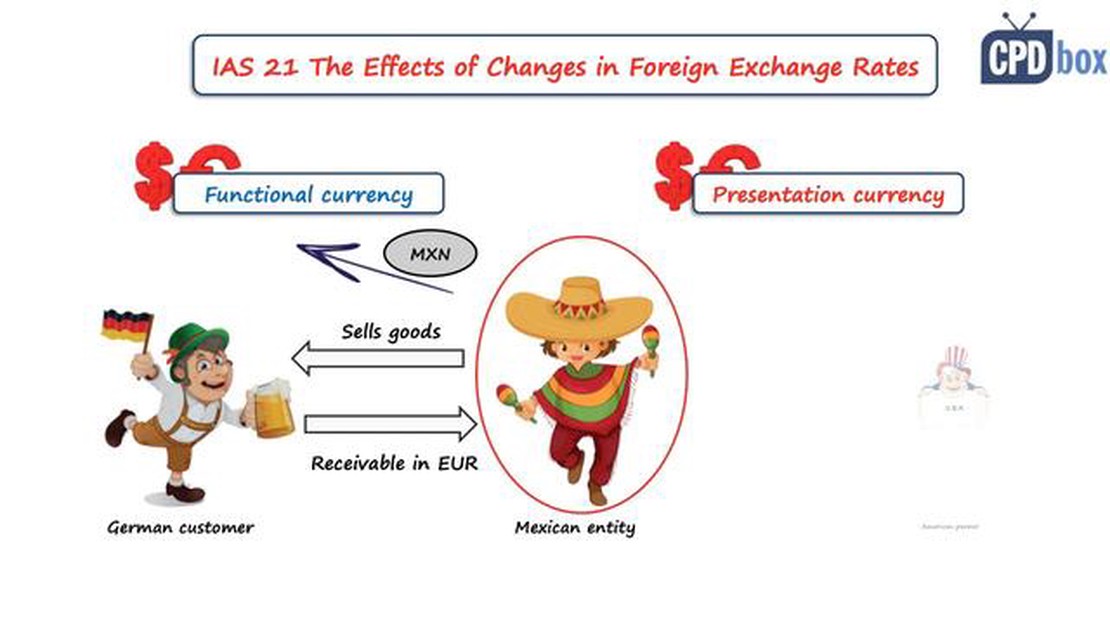

La Norma Internacional de Contabilidad (NIC) 21, también conocida como NIC 21 Efectos de las variaciones en los tipos de cambio de la moneda extranjera, es una norma elaborada por el Consejo de Normas Internacionales de Contabilidad (CNIC) que proporciona directrices para la contabilización y presentación de información sobre transacciones y operaciones en moneda extranjera.

Las transacciones en moneda extranjera son habituales en las empresas multinacionales que operan en varios países. La norma pretende garantizar que los estados financieros reflejen con precisión los efectos de dichas transacciones y proporcionar coherencia en el tratamiento de los cambios de divisas.

La NIC 21 exige que las empresas registren las transacciones en moneda extranjera al tipo de cambio vigente en la fecha de la transacción. Los activos y pasivos monetarios denominados en moneda extranjera en la fecha del balance se convierten a la moneda de referencia al tipo de cambio de cierre. La pérdida o ganancia resultante se reconoce en la cuenta de resultados.

La norma también aborda la conversión de los negocios en el extranjero, que son las actividades de una filial, asociada, negocio conjunto o sucursal que se realizan en una moneda distinta de la moneda funcional de la entidad que informa. El proceso de conversión consiste en convertir estas actividades a la moneda de referencia utilizando los tipos de cambio adecuados.

En conclusión, la NIC 21 es una norma crucial que garantiza una contabilidad precisa y coherente de las transacciones y operaciones en moneda extranjera. Siguiendo esta norma, las empresas pueden proporcionar información financiera fiable a las partes interesadas y mantener la transparencia en sus actividades comerciales internacionales.

La NIC 21, o Norma Internacional de Contabilidad 21, es una norma de información financiera que establece las directrices para contabilizar e informar sobre las transacciones en moneda extranjera y convertir los estados financieros de las operaciones en el extranjero a una moneda de presentación.

La NIC 21 orienta sobre cómo determinar la moneda funcional de una entidad, que es la moneda del entorno económico principal en el que opera. La norma también describe las reglas de conversión de las transacciones y saldos en moneda extranjera a la moneda funcional para su reconocimiento en los estados financieros.

Leer también: ¿Qué porcentaje de operadores pierden dinero con las opciones? Descúbralo aquí

El principal objetivo de la NIC 21 es garantizar que las transacciones en moneda extranjera se contabilicen correctamente y que los estados financieros de una entidad proporcionen información pertinente y fiable a los usuarios, a pesar de la utilización de monedas diferentes.

La NIC 21 se aplica a todas las entidades que elaboran estados financieros de conformidad con las Normas Internacionales de Información Financiera (NIIF).

Es importante que las entidades implicadas en transacciones internacionales o con operaciones en el extranjero comprendan y cumplan los requisitos de la NIC 21 para garantizar una presentación precisa y coherente de su información financiera.

La NIC 21, o Norma Internacional de Contabilidad 21, proporciona directrices para el tratamiento contable y la información de las transacciones en moneda extranjera y los negocios en el extranjero en los estados financieros de una entidad.

El alcance de la NIC 21 incluye:

Es importante que las entidades apliquen la NIC 21 al tratar las transacciones en moneda extranjera y las operaciones en el extranjero para garantizar una información financiera transparente y precisa en un entorno empresarial global.

La NIC 21, también conocida como Norma Internacional de Contabilidad 21, establece las directrices para contabilizar e informar sobre las transacciones en moneda extranjera y las operaciones en el extranjero. Esta norma proporciona un marco sobre cómo las entidades deben tratar la conversión de las transacciones en moneda extranjera a su moneda funcional.

Los principios fundamentales de la NIC 21 son los siguientes

Leer también: ¿Puedo utilizar MT4 con Forex.com? Su guía para operar con MetaTrader 4 en Forex.com

| **1. La moneda funcional es la moneda del entorno económico principal en el que opera la entidad. Es crucial determinar la moneda funcional, ya que dicta los tipos de cambio apropiados y los métodos de conversión que deben utilizarse. | |

| ** 2. Las transacciones en moneda extranjera deben registrarse en la moneda funcional de la entidad utilizando el tipo de cambio vigente en la fecha de la transacción. Cualquier diferencia en los tipos de cambio entre la fecha de la transacción y la fecha de liquidación debe reconocerse como ganancia o pérdida en la cuenta de resultados. | |

| **3. Cuando una entidad tiene negocios en el extranjero con una moneda funcional distinta de la moneda en la que se informa, los estados financieros de los negocios en el extranjero deben convertirse a la moneda en la que se informa. Esta conversión debe realizarse utilizando el método del tipo de cambio corriente o el método temporal, según las circunstancias. | |

| ** 4. Las diferencias de cambio resultantes de la conversión de las operaciones y transacciones en moneda extranjera deben incluirse en los estados financieros. Estas diferencias se reconocen en la cuenta de resultados, excepto cuando están relacionadas con coberturas de flujos de efectivo cualificadas o coberturas de inversiones netas cualificadas, en cuyo caso se reconocen en otro resultado global. | |

| **5. Las entidades deben revelar información sobre los métodos utilizados para convertir las transacciones en moneda extranjera y los negocios en el extranjero, así como las diferencias de cambio resultantes. También deben revelar los importes de las diferencias de cambio significativas que se hayan reconocido en los estados financieros. |

Siguiendo los principios clave de la NIC 21, las entidades pueden garantizar una contabilidad e información precisas y fiables de las transacciones en moneda extranjera y las operaciones en el extranjero. El cumplimiento de esta norma permite la coherencia y comparabilidad de los estados financieros de distintas entidades que operan en entornos económicos diversos con monedas distintas. Proporciona a los usuarios de los estados financieros información valiosa para tomar decisiones con conocimiento de causa.

La NIC 21, o Norma Internacional de Contabilidad 21, es una norma emitida por el Consejo de Normas Internacionales de Contabilidad (CNIC) que proporciona orientación sobre cómo contabilizar las transacciones en moneda extranjera y la conversión de los estados financieros a una moneda funcional.

La NIC 21 es importante porque ayuda a las empresas a gestionar las implicaciones contables de las transacciones en moneda extranjera y la conversión de los estados financieros. Garantiza que los estados financieros reflejen fielmente la realidad económica de la empresa, incluso cuando las transacciones se realizan en monedas diferentes.

La NIC 21 define la moneda funcional como la moneda del entorno económico principal en el que opera la empresa. Es la moneda que refleja con mayor eficacia las transacciones, eventos y condiciones subyacentes de la empresa.

Algunos de los requisitos clave de la NIC 21 incluyen la determinación de la moneda funcional, la conversión de las transacciones en moneda extranjera a la moneda funcional al tipo de cambio de la fecha de la transacción, y la conversión de los estados financieros a la moneda de presentación al tipo de cambio de cierre para los activos y pasivos, y al tipo de cambio medio para los ingresos y gastos.

Revelada la estrategia de trading más sencilla y rentable ¿Está cansado de complicadas estrategias de trading que requieren horas de análisis y …

Lee el artículo

1 PHP por 1 yen: Tipo de cambio actual y conversión ¿Estás planeando un viaje a Japón y te preguntas cuál es el tipo de cambio actual entre el peso …

Lee el artículo

Tendencias en el mercado de divisas ¿Está interesado en explorar el apasionante mundo del comercio Forex? No busque más. [Su sitio web está aquí para …

Lee el artículo

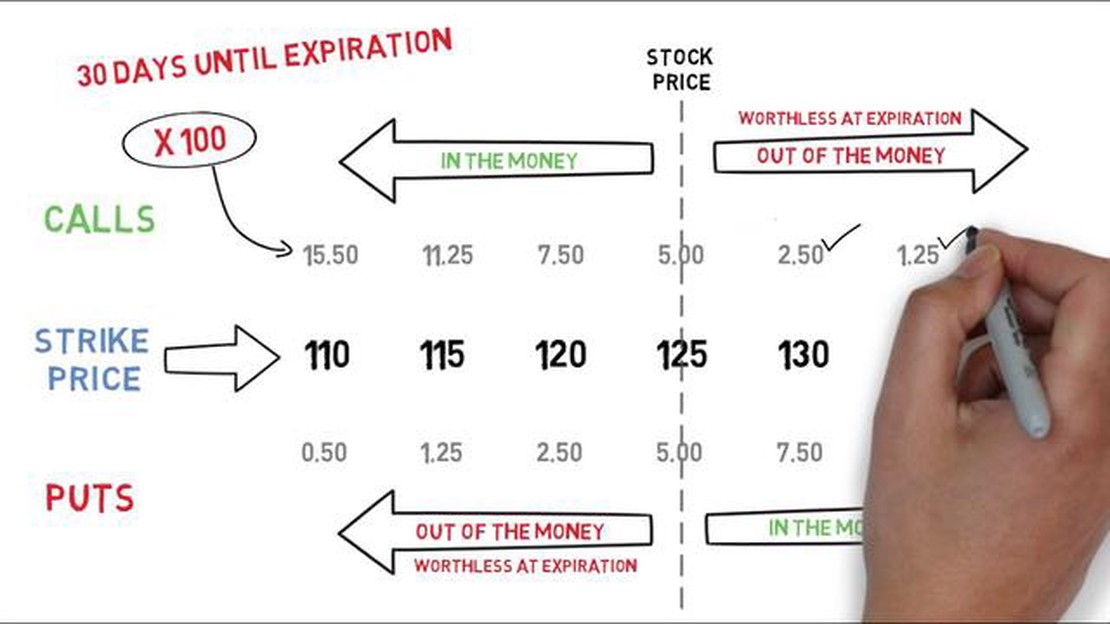

¿Cuántas acciones se pueden comprar con opciones? La negociación de opciones puede ser una estrategia de inversión interesante y potencialmente …

Lee el artículo

Cómo operar con Triple Tap: estrategias y consejos El triple tap es una estrategia muy popular entre los operadores profesionales que buscan …

Lee el artículo

Exploración del Bloomberg GSAM FX Carry Index El Bloomberg GSAM FX Carry Index es una herramienta financiera ampliamente utilizada que proporciona …

Lee el artículo