Cómo calcular la posición neta en Forex

Cálculo de la posición neta en Forex Al operar en Forex, es importante saber cómo calcular su posición neta. Su posición neta se refiere a la …

Lee el artículo

Las opciones sobre acciones desempeñan un papel importante en el mundo de la contabilidad y las finanzas. Son una forma de compensación concedida a los empleados que les permite comprar acciones de la empresa a un precio predeterminado dentro de un período específico. Comprender cómo registrar correctamente las opciones sobre acciones en la contabilidad es esencial para mantener registros financieros precisos y ofrecer transparencia a las partes interesadas.

A la hora de registrar las opciones sobre acciones, hay que seguir varios pasos clave. En primer lugar, es importante determinar el valor razonable de las opciones en la fecha de concesión. Esto suele hacerse utilizando un modelo de valoración aceptado, como el modelo Black-Scholes, que tiene en cuenta factores como el precio actual de las acciones, el precio de ejercicio, la volatilidad esperada y el tiempo hasta el vencimiento.

Una vez determinado el valor razonable de las opciones, hay que registrarlo como gasto en la cuenta de resultados a lo largo del periodo de devengo. Este gasto suele reconocerse de forma lineal, aunque en algunos casos pueden utilizarse métodos alternativos, como el reconocimiento acelerado. El asiento correspondiente es un cargo en la cuenta de gastos por retribución en acciones y un abono en la cuenta de pasivo por opciones sobre acciones.

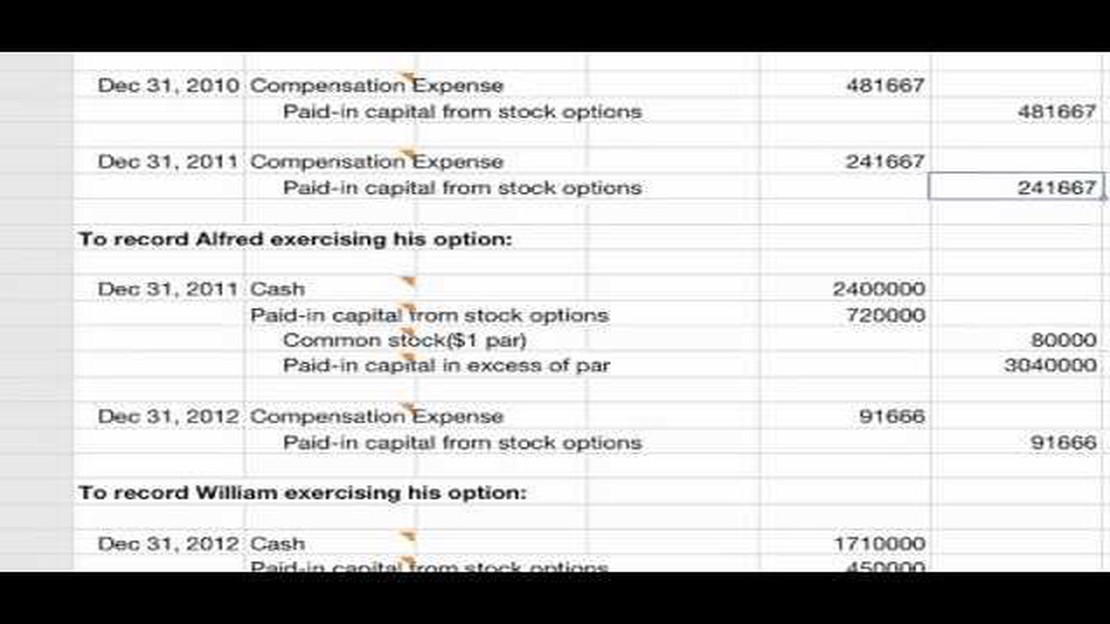

A medida que transcurre el tiempo y se consolidan las opciones sobre acciones, los empleados pueden ejercerlas. Cuando esto ocurre, es necesario registrar la transacción cargando la cuenta de pasivo por opciones sobre acciones y abonando las cuentas de acciones ordinarias o de prima en colocación de acciones. El importe registrado es el valor razonable de las opciones en la fecha de concesión. Cualquier diferencia entre el valor razonable y el precio de ejercicio se trata como gasto de compensación.

En general, el registro contable de las opciones sobre acciones requiere una atención minuciosa a los detalles y el cumplimiento de los principios contables. Siguiendo los procedimientos adecuados, las empresas pueden garantizar la exactitud de los informes financieros y mantener la transparencia con las partes interesadas.

El registro de las opciones sobre acciones es crucial en contabilidad porque permite a las empresas realizar un seguimiento y una valoración precisos de sus instrumentos financieros. Las opciones sobre acciones son una forma de compensación que puede tener un impacto significativo en los resultados financieros de una empresa y en los beneficios por acción (BPA).

Al registrar las opciones sobre acciones, las empresas pueden garantizar el cumplimiento de las normas contables, como las Normas Internacionales de Información Financiera (NIIF) o los Principios de Contabilidad Generalmente Aceptados (PCGA). Estas normas exigen que las empresas presenten en sus estados financieros una relación detallada de las concesiones y gastos de opciones sobre acciones.

El seguimiento de las opciones sobre acciones también ayuda a las empresas a evaluar y gestionar eficazmente sus planes de retribución en acciones. Las empresas pueden medir el impacto de las opciones sobre acciones en sus gastos generales de compensación y comprender las obligaciones financieras asociadas a la concesión de estas opciones a los empleados.

Además, el registro de las opciones sobre acciones permite a las empresas reflejar con exactitud el valor real de estos activos en sus balances. Las opciones sobre acciones representan un derecho contractual a comprar acciones de la empresa a un precio predeterminado, y su valor puede fluctuar en función de diversos factores, como el precio de las acciones subyacentes y las condiciones del mercado. Al registrar las opciones sobre acciones, las empresas pueden actualizar periódicamente el valor razonable de estas opciones y ofrecer unos estados financieros más transparentes.

En conclusión, el registro contable de las opciones sobre acciones es importante para que las empresas cumplan las normas contables, gestionen eficazmente los planes de retribución en acciones y reflejen con exactitud el valor de estos activos en sus estados financieros. Permite a las empresas tomar decisiones financieras con conocimiento de causa y proporciona a las partes interesadas una comprensión clara de la situación financiera y los resultados de la empresa.

Las opciones sobre acciones son una forma de compensación que las empresas ofrecen a sus empleados y a otras partes interesadas. Otorgan al titular el derecho, pero no la obligación, de comprar o vender un determinado número de acciones de la empresa a un precio predeterminado en un plazo de tiempo concreto.

La contabilidad de las opciones sobre acciones implica registrar el gasto y el valor de las opciones concedidas. Esto es importante porque las opciones sobre acciones pueden tener un impacto significativo en los estados financieros de una empresa.

Cuando una empresa concede opciones sobre acciones a sus empleados, debe determinar el valor razonable de las opciones. Este valor suele estimarse utilizando un modelo matemático, como el modelo Black-Scholes, que tiene en cuenta diversos factores, como el precio actual de las acciones, el precio de ejercicio, el plazo previsto de las opciones y la volatilidad de las acciones de la empresa.

Una vez determinado el valor razonable de las opciones, la empresa registra el gasto asociado a las opciones a lo largo del periodo de devengo. Este gasto se incluye en la cuenta de resultados de la empresa y reduce sus ingresos netos. También se registra como pasivo en el balance de la empresa hasta que las opciones se ejercen o expiran.

Leer también: ¿Está la plata alta o baja ahora mismo? ¡Descúbrelo aquí!

Cuando se ejercen las opciones, la empresa debe registrar el correspondiente aumento en sus cuentas de capital social y prima de emisión. Esto refleja el hecho de que la empresa está emitiendo nuevas acciones para el titular de la opción.

Si un empleado renuncia a sus opciones sobre acciones o si las opciones expiran sin ser ejercidas, la empresa puede tener que anular el gasto previamente registrado. Esto se hace cargando la cuenta de gastos y abonando la cuenta de pasivos.

Leer también: ¿Es difícil alcanzar el éxito como operador de Forex? Explorando los retos y las oportunidades

Es importante que las empresas realicen un seguimiento cuidadoso y contabilicen las opciones sobre acciones concedidas para garantizar la exactitud de la información financiera. No hacerlo puede dar lugar a estados financieros erróneos y a posibles problemas legales y reglamentarios.

En conclusión, la contabilidad de las opciones sobre acciones implica determinar el valor razonable de las opciones, registrar el gasto a lo largo del periodo de adquisición de derechos y contabilizar el ejercicio o vencimiento de las opciones. La correcta contabilización de las opciones sobre acciones es crucial para la exactitud de los informes financieros y el cumplimiento de las normas contables.

Cuando se trata de opciones sobre acciones, es esencial que la información financiera sea precisa y transparente. Como profesional de la contabilidad, es importante comprender cómo registrar correctamente las opciones sobre acciones en sus estados financieros.

Las opciones sobre acciones son una forma de compensación que las empresas ofrecen a los empleados o ejecutivos, dándoles la oportunidad de comprar acciones de la empresa a un precio predeterminado, conocido como precio de ejercicio. Estas opciones pueden ser un incentivo valioso para los empleados y sirven para alinear los intereses de empleados y accionistas.

Al registrar las opciones sobre acciones en sus estados financieros, es importante distinguir entre las opciones sobre acciones que ya se han devengado y las opciones sobre acciones que aún no se han devengado. Las opciones sobre acciones con derechos adquiridos son aquellas que pueden ejercerse inmediatamente, mientras que las opciones sobre acciones sin derechos adquiridos tienen ciertas condiciones o restricciones temporales que deben cumplirse antes de poder ejercerse.

Para reflejar las opciones sobre acciones devengadas en sus estados financieros, deberá registrar un gasto en la cuenta de resultados y crear el correspondiente pasivo en el balance. Este gasto suele calcularse utilizando un modelo de valoración de opciones, como el modelo Black-Scholes, que tiene en cuenta factores como el precio actual de las acciones, el precio de ejercicio, la volatilidad esperada, el tiempo hasta el vencimiento y el tipo de interés sin riesgo. El pasivo del balance representa la obligación futura de entregar acciones a los empleados tras el ejercicio de sus opciones.

En el caso de las opciones sobre acciones no consolidadas, no se registra un gasto en la cuenta de resultados hasta que las opciones se consolidan. En su lugar, tendrá que realizar un seguimiento de estas opciones por separado y revelar las opciones no consolidadas en las notas a pie de página de sus estados financieros. Una vez que las opciones se consoliden y puedan ejercerse, seguirá el mismo proceso que para las opciones consolidadas, registrando un gasto y creando un pasivo relacionado.

Es esencial estar al día de las últimas normas y reglamentos contables relacionados con las opciones sobre acciones. Las distintas jurisdicciones pueden tener normas específicas sobre el tratamiento contable de las opciones sobre acciones, por lo que es importante consultar con expertos o remitirse a la guía contable adecuada para garantizar su cumplimiento.

Registrar las opciones sobre acciones con precisión y transparencia en los estados financieros es crucial para ofrecer a los usuarios de los estados financieros una imagen completa y fiable de la situación financiera y los resultados de la empresa. Siguiendo los procedimientos contables adecuados y respetando las normas contables pertinentes, puede garantizar la integridad de la información financiera de su empresa.

Las opciones sobre acciones son instrumentos financieros que otorgan a una persona el derecho a comprar o vender acciones de una empresa a un precio específico en un plazo determinado.

Las opciones sobre acciones se contabilizan utilizando el método del valor razonable o el método del valor intrínseco. El método del valor razonable requiere que la empresa estime el valor razonable de las opciones sobre acciones y registre un gasto a lo largo del periodo de adquisición de derechos. El método del valor intrínseco registra como gasto la diferencia entre el precio de mercado de las acciones y el precio de ejercicio.

El método del valor razonable y el método del valor intrínseco son dos enfoques diferentes para registrar contablemente las opciones sobre acciones. El método del valor razonable requiere que la empresa estime el valor razonable de las opciones sobre acciones y registre un gasto a lo largo del periodo de devengo. El método del valor intrínseco registra como gasto la diferencia entre el precio de mercado de las acciones y el precio de ejercicio.

Registrar correctamente las opciones sobre acciones en la contabilidad es importante porque permite a las empresas reflejar con exactitud el valor de sus opciones sobre acciones en sus estados financieros. Esta información es importante para los inversores, los reguladores y otras partes interesadas que dependen de una información financiera precisa y transparente para tomar decisiones informadas.

Cálculo de la posición neta en Forex Al operar en Forex, es importante saber cómo calcular su posición neta. Su posición neta se refiere a la …

Lee el artículo

Horario de funcionamiento de Forex Factory Forex es un mercado global descentralizado en el que los operadores compran y venden divisas. Como el …

Lee el artículo

¿Cuál es la comisión de HFM por lote? Cuando se trata de operar, cada céntimo cuenta. Por eso es importante conocer la estructura de comisiones de su …

Lee el artículo

¿Cuándo abre y cierra Forex? El mercado Forex es el mayor y más líquido mercado financiero del mundo, con billones de dólares negociados diariamente. …

Lee el artículo

¿Es el Day Trading Opciones Halal? En el mundo de las finanzas islámicas, la cuestión de si el day trading con opciones es halal o está permitido ha …

Lee el artículo

Cómo identificar la divergencia con el Oscilador Asombroso Los patrones de divergencia pueden proporcionar información valiosa sobre posibles cambios …

Lee el artículo