Comprender la importancia de los costes de cambio: Todo lo que necesita saber

Comprender la importancia de los costes del cambio de divisas Los costes de cambio de divisas, también conocidos como costes FX, desempeñan un papel …

Lee el artículo

El movimiento browniano es un recorrido aleatorio continuo muy utilizado en muchos campos de la ciencia, como la física, las finanzas y la ingeniería. Debe su nombre al botánico escocés Robert Brown, que observó el movimiento errático de las partículas de polen suspendidas en un líquido.

Una de las principales propiedades del movimiento browniano es que su expectativa, o valor medio, es siempre igual a cero. Esto significa que, en promedio, el movimiento no tiene ninguna tendencia a moverse en una dirección determinada.

El hecho de que la expectativa del movimiento browniano sea cero puede entenderse intuitivamente si se considera la naturaleza aleatoria de sus movimientos. Dado que el movimiento browniano es impulsado por fuerzas aleatorias, es igualmente probable que el movimiento se mueva en cualquier dirección. Por lo tanto, a lo largo de un gran número de pasos, los movimientos positivos y negativos se anularán entre sí, dando como resultado un valor medio de cero.

Matemáticamente, la expectativa de que el movimiento browniano sea cero puede derivarse de su propiedad definitoria como martingala. Una martingala es una secuencia de variables aleatorias que satisface una determinada condición de consistencia. La expectativa de una martingala en un momento dado es igual a su valor inicial. Dado que el valor inicial del movimiento browniano es cero, su expectativa en cualquier momento también es cero.

En general, que la expectativa del movimiento browniano sea cero es una propiedad fundamental que surge de la naturaleza aleatoria de sus movimientos. Esta propiedad tiene importantes implicaciones en diversas aplicaciones del movimiento browniano, como la valoración de opciones en finanzas y el modelado de procesos de difusión en física.

El movimiento browniano es un proceso estocástico que describe el movimiento aleatorio de partículas en un fluido o gas. Fue observado por primera vez por el botánico Robert Brown en 1827, mientras estudiaba granos de polen suspendidos en agua. El movimiento de estas partículas parecía errático e impredecible.

Más tarde, Albert Einstein dio una explicación teórica a este fenómeno en 1905, que hoy se conoce como ecuación de Einstein-Smoluchowski. Según esta ecuación, el movimiento de las partículas en un fluido se debe a las colisiones con las moléculas circundantes. Estas colisiones hacen que las partículas se muevan aleatoriamente en distintas direcciones.

La expectativa del movimiento browniano se refiere al valor medio del movimiento a lo largo del tiempo. En el caso del movimiento browniano, la expectativa se define como la posición media de la partícula en un momento dado. Sin embargo, ¿por qué la expectativa del movimiento browniano es 0?

La razón es que el movimiento browniano es un proceso simétrico. Esto significa que las partículas tienen la misma probabilidad de moverse en cualquier dirección. Como resultado, los desplazamientos positivos y negativos se anulan mutuamente a lo largo de un gran número de pasos.

Para entender este concepto, considere una partícula inicialmente en el origen (0,0) en un espacio bidimensional. A medida que la partícula se desplaza, puede dar pasos en cualquier dirección de forma aleatoria. Cada paso tiene la misma probabilidad de ser positivo o negativo, lo que da lugar a una distribución simétrica de los desplazamientos.

| Paso Desplazamiento | |

|---|---|

| 1 | +1 |

| 2 | -2 |

| 3 | +3 |

| 4 | -4 |

| 5 | -1 |

Como se ve en la tabla anterior, los desplazamientos son aleatorios y pueden ser positivos o negativos. Sin embargo, cuando tomamos la media de estos desplazamientos a lo largo de un gran número de pasos, observamos que los valores positivos y negativos se anulan entre sí, dando como resultado un desplazamiento medio de cero.

Leer también: Guía del broker de Forex: Cómo utilizar un broker de Forex para operar con éxito

Matemáticamente, podemos expresar la expectativa del movimiento browniano como E[X(t)] = 0, donde X(t) denota la posición de la partícula en el tiempo t. Esta propiedad es válida tanto para el movimiento browniano unidimensional como para el multidimensional.

Entender la expectativa del movimiento browniano es crucial en varios campos, como las finanzas, la física y la biología. Nos permite hacer predicciones y analizar el comportamiento de las partículas en una amplia gama de aplicaciones.

Para entender por qué la expectativa del movimiento browniano es 0, es necesario profundizar en los antecedentes teóricos del concepto.

El movimiento browniano, que debe su nombre al botánico Robert Brown, quien observó por primera vez este fenómeno en 1827, se refiere al movimiento aleatorio de partículas en un fluido. Se utiliza ampliamente en diversos campos como la física, las finanzas y la biología para modelizar procesos aleatorios.

Leer también: ¿Cuál es el coste de 1 microlote en el mercado de divisas?

El modelo matemático del movimiento browniano, también conocido como proceso de Wiener, fue introducido por el matemático Norbert Wiener en 1923. Se caracteriza por dos propiedades principales: aleatoriedad y continuidad.

Una de las propiedades fundamentales del movimiento browniano es que tiene incrementos estacionarios e independientes. Esto significa que los incrementos del proceso en intervalos no solapados son independientes entre sí y su distribución no depende del punto inicial del intervalo.

Otra propiedad clave del movimiento browniano es que es una martingala. Una martingala es un proceso estocástico en el que el valor esperado de la siguiente observación, dada la actual, es igual al valor actual. Esta propiedad es válida para el movimiento browniano, lo que lo convierte en un concepto fundamental de la teoría de la probabilidad.

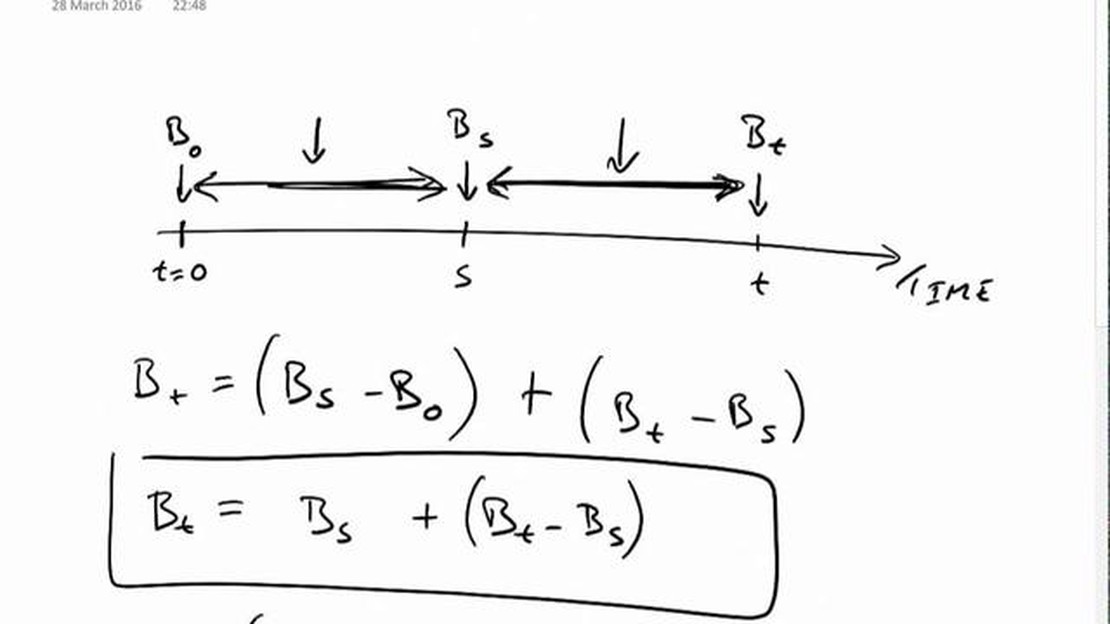

Consideremos ahora la expectativa del movimiento browniano. La expectativa, también conocida como media o promedio, es una medida de la tendencia central de una variable aleatoria. Para una variable aleatoria continua como el movimiento browniano, la expectativa puede interpretarse como el centro geométrico de su distribución.

Dado que el movimiento browniano es una martingala, su expectativa en cualquier momento t, denominada E[W(t)], es igual a su valor inicial en el momento 0. En otras palabras, la expectativa del movimiento browniano es 0, suponiendo que comienza en el origen.

Este resultado puede explicarse por la naturaleza simétrica del movimiento browniano. El proceso presenta las mismas probabilidades de moverse hacia arriba o hacia abajo, lo que da como resultado una media neta de 0. La aleatoriedad y la continuidad del movimiento browniano garantizan que su trayectoria tenga las mismas probabilidades de moverse en cualquier dirección, lo que conduce a una expectativa de 0.

En conclusión, la expectativa del movimiento browniano es 0 debido a su propiedad martingala y a la naturaleza simétrica de sus movimientos. Comprender este trasfondo teórico es crucial en las aplicaciones del movimiento browniano y en diversos campos que dependen de procesos aleatorios.

El movimiento browniano es un movimiento aleatorio de partículas suspendidas en un fluido, causado por las colisiones aleatorias con las moléculas del fluido. Fue observado por primera vez por el botánico Robert Brown en 1827.

La expectativa del movimiento browniano es 0 porque es un paseo aleatorio con igual probabilidad de moverse en cualquier dirección. Por lo tanto, en promedio, no se mueve en ninguna dirección en particular a lo largo del tiempo.

Sí, el movimiento browniano siempre está centrado en 0 a largo plazo. Aunque puede alejarse del origen a corto plazo, con el tiempo tiende a volver y permanecer alrededor del origen debido a su aleatoriedad inherente.

Cuando la expectativa del movimiento browniano es 0, significa que, en promedio, el movimiento no tiene una deriva o tendencia sistemática a lo largo del tiempo. Es igualmente probable que se mueva en direcciones positivas o negativas, equilibrando cualquier movimiento global.

Comprender la importancia de los costes del cambio de divisas Los costes de cambio de divisas, también conocidos como costes FX, desempeñan un papel …

Lee el artículo

¿Es Capital com real o falso? Capital.com es una plataforma de negociación en línea que permite a los usuarios operar con una amplia gama de …

Lee el artículo

¿Cuál es el nivel ideal del RSI para operar en Forex? Cuando se trata de comercio de divisas, uno de los indicadores técnicos más utilizados es el …

Lee el artículo

¿Cuál es el stop loss ideal para el day trading? El day trading puede ser una forma emocionante y rentable de invertir en los mercados financieros. …

Lee el artículo

Comprender las ventajas del ESOP: ¿Es una opción mejor que el salario? Los Planes de Propiedad de Acciones para Empleados (ESOP) han ganado …

Lee el artículo

Tipo de cambio actual: 1 dólar estadounidense por rupia pakistaní Cuando se trata de tipos de cambio internacionales, es esencial que particulares y …

Lee el artículo