¿Qué media móvil es mejor? Comparación de distintas medias

Elegir la mejor media móvil Cuando se trata de analizar datos financieros, las medias móviles desempeñan un papel crucial. Ayudan a suavizar las …

Lee el artículo

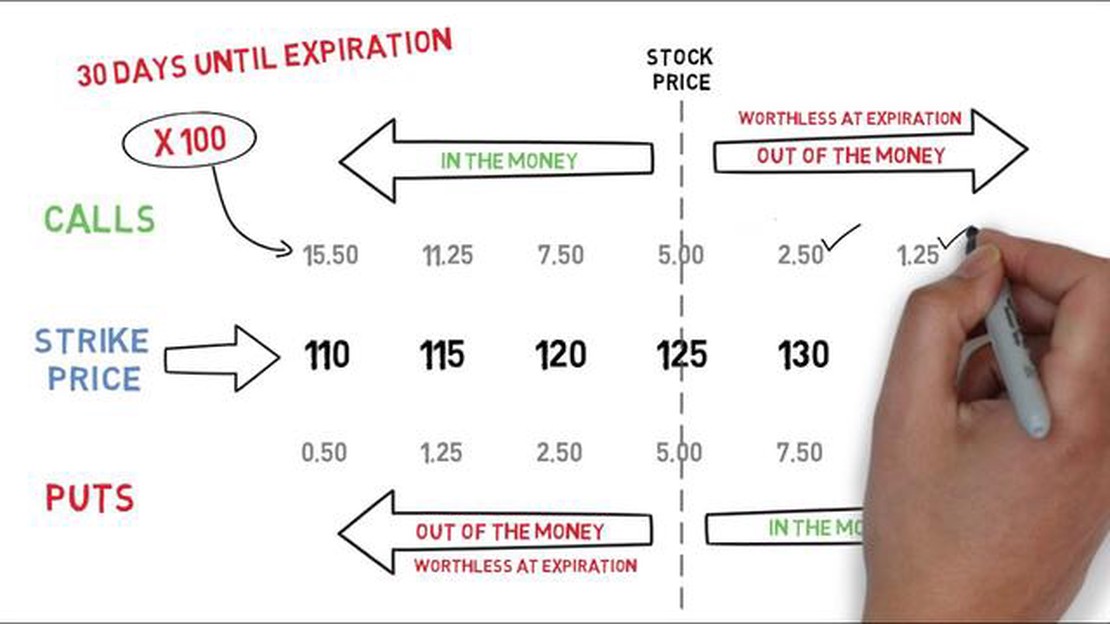

Las opciones son instrumentos financieros que otorgan al tenedor el derecho, pero no la obligación, de comprar o vender un activo subyacente a un precio predeterminado en un plazo de tiempo determinado. El valor de una opción viene determinado por varios factores, como el precio del activo subyacente, el tiempo hasta el vencimiento y la volatilidad del mercado. En algunos casos, el precio de una opción puede ser superior a su valor de ejercicio, dando lugar a una discrepancia entre ambos.

Una de las razones por las que los precios de las opciones pueden ser superiores a sus valores de ejercicio es el concepto de valor temporal. Las opciones tienen una fecha de vencimiento, lo que significa que su valor disminuirá a medida que pase el tiempo. Cuanto más tiempo pase hasta el vencimiento, mayor será el valor temporal de la opción. Esto se debe a que hay una mayor probabilidad de que la opción se mueva in-the-money a medida que pasa el tiempo. Por lo tanto, los compradores de opciones están dispuestos a pagar una prima por el valor temporal adicional.

Además del valor temporal, el precio de las opciones también puede verse influido por la volatilidad del mercado. La volatilidad se refiere al ritmo al que fluctúa el precio de un activo subyacente. Los niveles más altos de volatilidad aumentan el potencial de grandes oscilaciones de precios, lo que hace que las opciones sean más valiosas. Cuando la volatilidad del mercado es elevada, los precios de las opciones tienden a ser más altos para tener en cuenta el mayor riesgo y el potencial de mayores ganancias.

Otro factor que puede contribuir a elevar los precios de las opciones son los tipos de interés. Los tipos de interés afectan al coste de la financiación y pueden influir en el precio de las opciones. Cuando los tipos de interés son más altos, los precios de las opciones tienden a ser también más altos, ya que aumenta el coste de llevar el activo subyacente. Esto se conoce como coste de transporte y se tiene en cuenta en el precio de la opción.

En conclusión, los precios de las opciones pueden ser superiores a sus valores de ejercicio debido a factores como el valor temporal, la volatilidad del mercado y los tipos de interés. El valor temporal tiene en cuenta la posibilidad de que la opción se mueva dentro del dinero a medida que pasa el tiempo, mientras que la volatilidad del mercado aumenta la posibilidad de mayores ganancias. Además, los tipos de interés influyen en el coste de financiación y contribuyen al coste global del carry. Todos estos factores se combinan para crear precios de opciones que pueden superar sus valores de ejercicio.

Los precios de las opciones pueden ser superiores a sus valores de ejercicio debido a varios factores:

En general, los precios de las opciones reflejan una combinación de factores, como la volatilidad del mercado, el tiempo restante hasta el vencimiento, los tipos de interés, los dividendos y la dinámica de la oferta y la demanda. Estos factores contribuyen a que los precios de las opciones sean superiores a sus valores de ejercicio.

Una opción es un derivado financiero que otorga al tenedor el derecho, pero no la obligación, de comprar o vender un activo subyacente a un precio predeterminado dentro de un periodo de tiempo específico.

El valor de una opción viene determinado por varios factores, como el precio del activo subyacente, el precio de ejercicio, el tiempo hasta el vencimiento y la volatilidad del activo subyacente. La relación entre el precio de la opción y su valor de ejercicio es un concepto clave que hay que entender cuando se negocia con opciones.

Leer también: Descubra el mundo de la inversión en Forex: Guía para principiantes

El valor de ejercicio de una opción es la diferencia entre el precio del activo subyacente y el precio de ejercicio, multiplicado por el número de acciones o contratos. Para una opción de compra, el valor de ejercicio es positivo si el precio del activo subyacente es superior al precio de ejercicio. Para una opción de venta, el valor de ejercicio es positivo si el precio de ejercicio es superior al precio del activo subyacente.

Sin embargo, el precio de una opción en el mercado suele ser superior a su valor de ejercicio. Esto se debe a que el precio de una opción también incorpora el valor del tiempo restante hasta el vencimiento, así como la incertidumbre o volatilidad del precio del activo subyacente. Estos factores contribuyen a lo que se conoce como valor temporal o valor extrínseco de una opción.

El valor temporal es la cantidad adicional que los operadores están dispuestos a pagar por una opción por encima de su valor de ejercicio, en previsión de futuros movimientos del precio del activo subyacente. Cuanto más tiempo quede hasta el vencimiento, mayor será el valor temporal, ya que hay más oportunidades de que el precio del activo subyacente se mueva en una dirección favorable.

Además, la volatilidad del precio del activo subyacente también afecta al precio de una opción. Una mayor volatilidad aumenta la probabilidad de que se produzcan movimientos sustanciales del precio, lo que incrementa las posibilidades de que la opción sea rentable. Por lo tanto, las opciones sobre activos con mayor volatilidad tendrán precios más elevados debido al valor adicional que se otorga a la posibilidad de que se produzcan oscilaciones de precios mayores.

Leer también: Ecuación del modelo de media móvil autorregresiva

En resumen, el precio de una opción es superior a su valor de ejercicio debido a la inclusión del valor temporal, que tiene en cuenta el tiempo restante hasta el vencimiento y la posibilidad de que varíe el precio del activo subyacente. La volatilidad del activo subyacente también desempeña un papel en la determinación del precio de una opción, ya que una mayor volatilidad se traduce en precios más elevados.

El valor de ejercicio de una opción es la diferencia entre el precio actual del activo subyacente y el precio de ejercicio de la opción.

Los precios de las opciones son superiores a sus valores de ejercicio porque en el precio de una opción influyen diversos factores, como el tiempo restante hasta el vencimiento, la volatilidad del activo subyacente y los tipos de interés.

El tiempo restante hasta el vencimiento afecta a los precios de las opciones porque cuanto mayor sea el tiempo restante, mayor será la probabilidad de que la opción se mueva a favor del comprador. Como resultado, las opciones con más tiempo restante hasta el vencimiento tienen precios más altos.

La volatilidad desempeña un papel crucial en la determinación de los precios de las opciones. Una mayor volatilidad aumenta la probabilidad de que se produzcan grandes oscilaciones de precios, lo que puede dar lugar a mayores beneficios potenciales para los tenedores de opciones. Por lo tanto, las opciones sobre activos muy volátiles tienden a tener precios más altos.

Los tipos de interés afectan a los precios de las opciones porque unos tipos de interés más altos suponen mayores costes de oportunidad para los inversores. Cuando los tipos de interés son altos, los inversores pueden preferir asignar sus fondos a otras inversiones en lugar de mantener opciones, lo que se traduce en una menor demanda y en precios más bajos de las opciones.

Los precios de las opciones pueden ser superiores a sus valores de ejercicio debido a una serie de factores. Uno de ellos es el valor temporal del dinero, que tiene en cuenta la posibilidad de que el activo subyacente aumente de valor con el tiempo. Otro factor es la volatilidad del activo subyacente, ya que una mayor volatilidad puede aumentar el potencial de rentabilidad de la opción. Además, la dinámica de la oferta y la demanda del mercado también puede influir en los precios de las opciones, ya que los compradores pueden estar dispuestos a pagar una prima por el derecho a comprar o vender el activo subyacente a un precio específico en el futuro.

Hay varios factores que contribuyen a que los precios de las opciones sean superiores a sus valores de ejercicio. En primer lugar, influye el valor temporal del dinero, ya que el precio de la opción tiene en cuenta la posibilidad de que el activo subyacente aumente de valor con el tiempo. En segundo lugar, también influye la volatilidad del activo subyacente, ya que una mayor volatilidad puede aumentar la probabilidad de que la opción sea rentable. Además, la dinámica de la oferta y la demanda del mercado puede influir en el precio de las opciones, ya que los compradores pueden estar dispuestos a pagar una prima por el derecho a comprar o vender el activo subyacente a un precio determinado en el futuro.

Elegir la mejor media móvil Cuando se trata de analizar datos financieros, las medias móviles desempeñan un papel crucial. Ayudan a suavizar las …

Lee el artículo

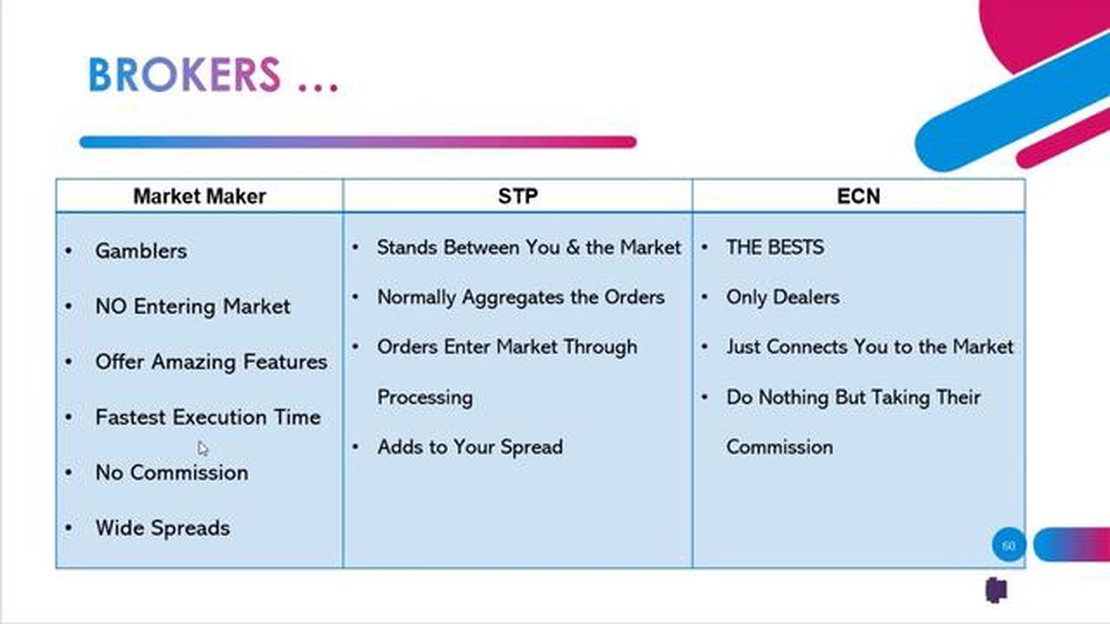

Entendiendo la diferencia entre ECN, STP, y Market Maker Forex Brokers ECN/STP y Market Maker** son dos tipos diferentes de corredores de divisas que …

Lee el artículo

Los mejores indicadores de MetaTrader 4 para operar con éxito MetaTrader 4 está ampliamente considerada como una de las plataformas de trading más …

Lee el artículo

Encontrar la volatilidad de los pares de divisas: estrategias y métodos El mercado de divisas, o Forex, es un mercado muy volátil en el que se …

Lee el artículo

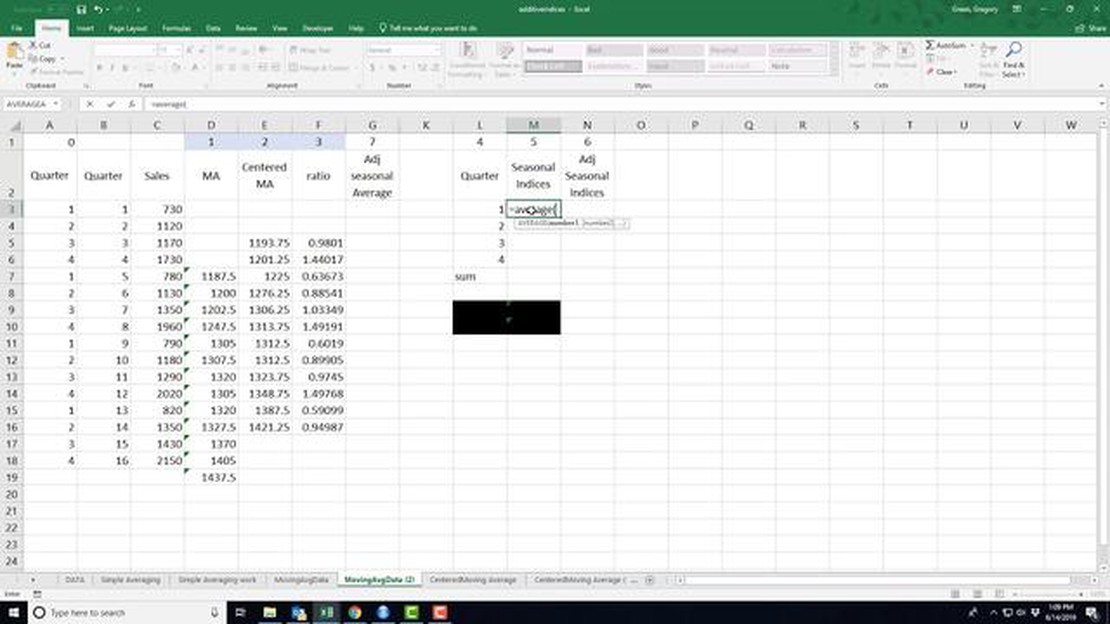

Cómo calcular la media móvil centrada en Excel Introducción La media móvil centrada es un método estadístico comúnmente utilizado para suavizar datos …

Lee el artículo

Comprender el comercio de futuros y opciones Bienvenido a nuestra guía exclusiva sobre negociación de futuros y opciones. En este artículo, nos …

Lee el artículo