Cómo encontrar el ID de usuario de la tarjeta prepago HDFC: guía completa

Cómo encontrar el ID de usuario de la tarjeta de prepago HDFC Si eres usuario de la tarjeta prepago HDFC, es importante que conozcas tu ID de usuario …

Lee el artículo

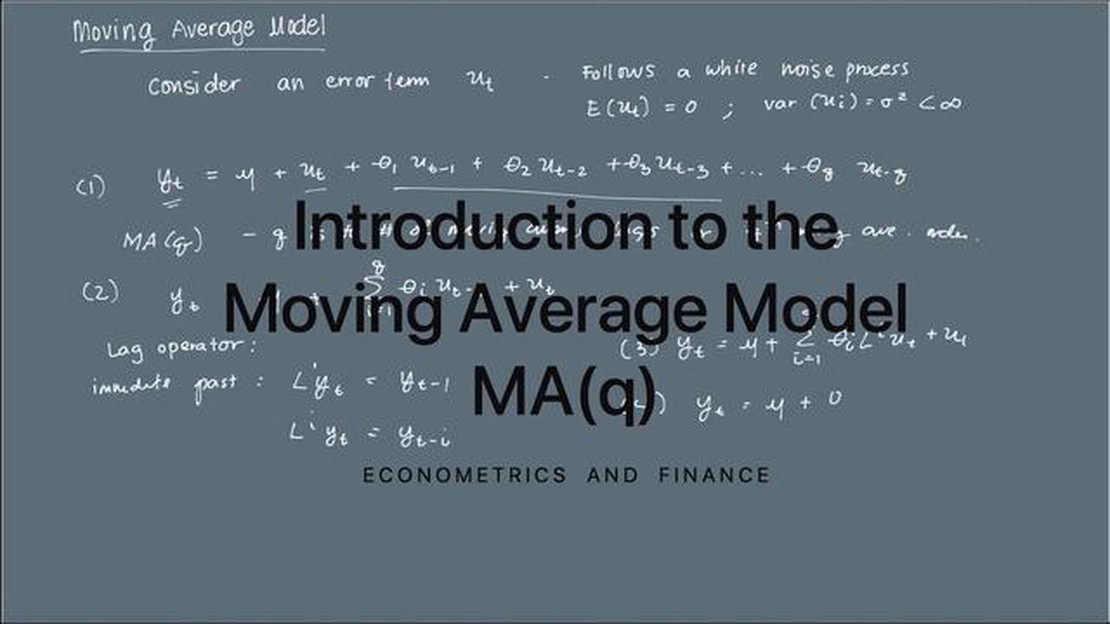

El modelo de media móvil (MA) es una herramienta estadística muy utilizada para analizar datos de series temporales. Es una opción popular en econometría, finanzas y otros campos en los que el aspecto temporal de los datos desempeña un papel crucial. El modelo MA calcula el valor de una variable basándose en la media de los valores pasados y el término de error. Comprender los parámetros del modelo MA es esencial para interpretar y analizar los datos con precisión.

Hay dos parámetros principales en el modelo MA: el orden del modelo, denotado como q, y los coeficientes o pesos del modelo. El orden del modelo determina el número de observaciones pasadas utilizadas para calcular el valor actual. Por ejemplo, un modelo MA(1) utiliza sólo una observación pasada, mientras que un modelo MA(2) utiliza dos.

Los coeficientes o ponderaciones del modelo MA indican la importancia o contribución de cada observación pasada en el cálculo del valor actual. Estas ponderaciones se asignan a los términos de error asociados a las observaciones pasadas. Las ponderaciones pueden ser positivas o negativas, indicando la dirección y la magnitud del impacto de cada observación pasada en el valor actual. La suma de las ponderaciones suele limitarse para garantizar que el modelo sea estacionario y se comporte correctamente.

El análisis de los parámetros del modelo MA es crucial para la selección, estimación e interpretación del modelo. El orden del modelo debe elegirse cuidadosamente en función de las características de los datos y del objetivo del análisis. Los coeficientes del modelo pueden proporcionar información sobre las pautas y la dinámica presentes en los datos de las series temporales. La comprensión de estos parámetros permite realizar previsiones precisas, contrastar hipótesis y tomar decisiones basadas en el modelo MA.

En resumen, los parámetros del modelo de media móvil, incluidos el orden del modelo y los coeficientes o ponderaciones, son componentes esenciales para analizar los datos de series temporales. Estos parámetros determinan el número de observaciones pasadas utilizadas y el impacto de cada observación en el valor actual. La comprensión e interpretación adecuadas de estos parámetros son vitales para analizar y predecir con precisión el comportamiento de los datos subyacentes.

El modelo de media móvil (MA) es un método de análisis de series temporales de uso común que ayuda a identificar y predecir patrones o tendencias en los datos. Es importante comprender los diferentes parámetros que definen el modelo MA para poder utilizarlo eficazmente.

Los dos parámetros principales del modelo MA son el orden del modelo (q) y los coeficientes. El orden del modelo indica cuántos términos de error retardados se incluyen en los cálculos. Por ejemplo, un modelo MA(1) utiliza un término de error retardado, mientras que un modelo MA(2) utiliza dos términos de error retardados. El orden del modelo puede variar de 0 a infinito.

Los coeficientes representan las ponderaciones asignadas a los términos de error retardados. Estos coeficientes se estiman mediante diversos métodos, como la estimación de máxima verosimilitud o el método de los momentos. Los coeficientes determinan la contribución de cada término de error retardado al valor actual de la variable dependiente.

Además del orden y los coeficientes, también es importante tener en cuenta la estacionariedad de los datos de las series temporales cuando se trabaja con modelos MA. La estacionariedad es un supuesto clave para que el modelo MA sea válido. Si los datos no son estacionarios, puede ser necesario transformarlos o diferenciarlos para lograr la estacionariedad antes de aplicar el modelo MA.

Leer también: ¿Cuál es el depósito mínimo para operar en Khwezi Trade? ¡Descubra la información esencial aquí!

Comprender y seleccionar los valores adecuados de los parámetros del modelo MA es crucial para analizar y predecir con precisión los datos de series temporales. Una comprensión adecuada de los parámetros del modelo permite una mejor interpretación de los resultados y unas predicciones más fiables.

Los modelos de medias móviles son una herramienta estadística muy utilizada para analizar datos de series temporales. Son especialmente útiles para comprender los componentes de tendencia y estacionalidad de una serie temporal, así como para identificar cualquier valor atípico o irregularidad.

Los parámetros de un modelo de medias móviles, a menudo denominados MA(q), se refieren al número de retardos o periodos de tiempo que se incluyen en el modelo. Estos parámetros desempeñan un papel crucial a la hora de determinar la precisión y eficacia del modelo.

El primer parámetro, q, representa el número de términos de error retardados que se utilizan en el modelo. Este parámetro determina el orden o la complejidad del modelo de medias móviles. Un valor más alto de q indica un modelo más complejo que considera un mayor número de términos de error pasados. Es importante elegir un valor adecuado de q en función de las características de los datos de la serie temporal.

Otro parámetro que se suele considerar es el término constante en el modelo de media móvil. Este término se denomina μ y representa la media o el valor medio de la serie temporal. La inclusión de un término constante en el modelo puede ayudar a tener en cuenta cualquier tendencia general o cambio de nivel en los datos. Sin embargo, no siempre es necesario incluir un término constante, ya que depende de las características específicas de la serie temporal.

Al explorar los parámetros de los modelos de medias móviles, es importante tener en cuenta el concepto de estacionariedad. Se dice que una serie temporal es estacionaria si sus propiedades estadísticas, como la media y la varianza, no cambian con el tiempo. Para aplicar eficazmente un modelo de medias móviles, la serie temporal debe ser estacionaria. Si la serie temporal no es estacionaria, pueden aplicarse algunas técnicas de preprocesamiento, como la diferenciación, para lograr la estacionariedad.

Leer también: Averigüe el precio actual de 1 gramo de oro en Pakistán

La elección de los parámetros adecuados para un modelo de media móvil requiere un análisis cuidadoso y la consideración de las características de los datos de la serie temporal. Es importante encontrar un equilibrio entre la complejidad y la precisión del modelo, ya que un modelo demasiado complejo puede dar lugar a un ajuste excesivo y a un rendimiento deficiente con los nuevos datos. Además, es posible que los parámetros de un modelo de media móvil deban ajustarse o actualizarse con el tiempo a medida que se disponga de nuevos datos.

Un modelo de media móvil es un modelo de previsión de series temporales que utiliza observaciones pasadas para predecir valores futuros. Calcula la media de un número especificado de observaciones pasadas y utiliza esta media como valor pronosticado para el siguiente periodo de tiempo.

Un modelo de media móvil funciona tomando la media de un número determinado de observaciones pasadas para realizar predicciones de valores futuros. El número de observaciones pasadas que se incluyen en la media viene determinado por el “orden” del modelo de media móvil.

Los parámetros de un modelo de media móvil incluyen el orden del modelo (el número de observaciones pasadas a incluir en la media), los coeficientes de las observaciones pasadas en la media y el término de error.

El orden de un modelo de media móvil se determina evaluando el gráfico de la función de autocorrelación (ACF) de los datos de la serie temporal. El gráfico ACF muestra la correlación entre cada observación y sus valores retardados. El orden del modelo se determina por el número de retardos significativos en el gráfico ACF.

Algunas limitaciones del modelo de media móvil incluyen el supuesto de varianza constante en los datos de series temporales, la incapacidad para captar tendencias a largo plazo o estacionalidad, y la incapacidad para incorporar variables exógenas. También es sensible a los valores atípicos y puede producir predicciones inexactas si los datos subyacentes no cumplen los supuestos del modelo.

El modelo de media móvil (MA) es un modelo de series temporales que se utiliza para explicar y predecir valores futuros basándose en observaciones pasadas. Es un modelo muy utilizado en estadística y econometría.

Cómo encontrar el ID de usuario de la tarjeta de prepago HDFC Si eres usuario de la tarjeta prepago HDFC, es importante que conozcas tu ID de usuario …

Lee el artículo

Los mejores lugares para cambiar dinero en Hong Kong Cuando visite Hong Kong, es importante saber dónde cambiar su dinero para obtener los mejores …

Lee el artículo

Comprender el propósito y la función de los índices Los índices son herramientas matemáticas que desempeñan un papel fundamental en diversos campos. …

Lee el artículo

Cómo convertirse en un broker de Forex regulado Convertirse en un corredor de divisas regulado es un paso crucial para cualquiera que desee establecer …

Lee el artículo

¿Es rentable operar intradía en Forex? Las operaciones intradía, también conocidas como day trading, son cada vez más populares en el mercado Forex. …

Lee el artículo

Comprender los efectos del ejercicio de una opción Una opción es un contrato financiero que otorga al tenedor el derecho, pero no la obligación, de …

Lee el artículo