Distinción entre opciones cualificadas y no cualificadas

Cuando se trata de opciones, es esencial comprender la diferencia entre opciones cualificadas y no cualificadas. Las opciones cualificadas son aquellas que cumplen unos criterios o requisitos específicos, mientras que las opciones no cualificadas no tienen ningún criterio específico que cumplir.

Las opciones cualificadas, también conocidas como opciones elegibles, suelen conllevar ciertos beneficios o ventajas. Estos beneficios pueden incluir ventajas fiscales, elegibilidad para planes de opciones sobre acciones para empleados (ESOP) o la posibilidad de negociarse en un mercado de opciones. Para ser consideradas cualificadas, las opciones deben cumplir ciertas condiciones establecidas por organismos reguladores o entidades gubernamentales.

Tabla de contenido

Por otra parte, las opciones no cualificadas no conllevan los mismos beneficios o ventajas que las opciones cualificadas. Es posible que no cumplan los criterios necesarios establecidos por los organismos reguladores o que estén sujetas a impuestos o restricciones adicionales. Las opciones no cualificadas suelen ser ofrecidas por empresas privadas o startups como forma de incentivar a los empleados sin tener que cumplir la estricta normativa asociada a las opciones cualificadas.

Entender la diferencia entre opciones cualificadas y no cualificadas es crucial para inversores, empleados y cualquier persona involucrada en el mundo del comercio de opciones. Las opciones cualificadas ofrecen ciertas ventajas y beneficios, mientras que las opciones no cualificadas pueden tener su propio conjunto de riesgos y limitaciones. Al comprender las diferencias entre ambas, las personas pueden tomar decisiones más informadas a la hora de invertir o participar en planes de opciones.

¿Qué son las opciones cualificadas y en qué se diferencian de las opciones no cualificadas?

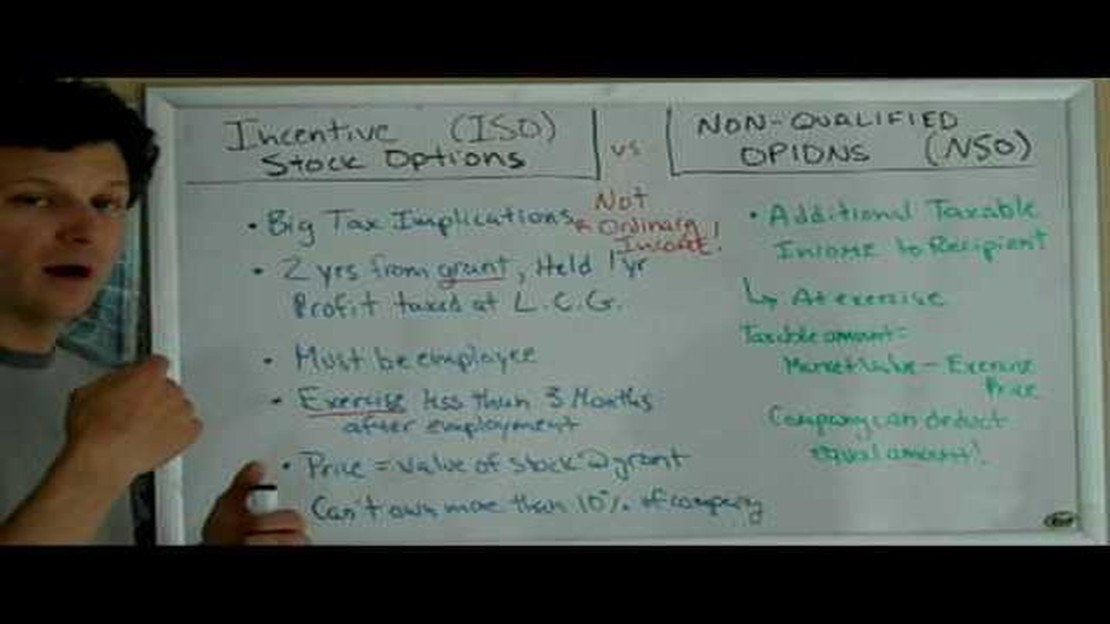

Las opciones cualificadas, también conocidas como opciones sobre acciones incentivadas (ISO), son un tipo de opción sobre acciones que ofrece ciertas ventajas fiscales a los empleados. Normalmente, estas opciones sólo se ofrecen a los empleados de la empresa y deben cumplir unos requisitos específicos establecidos por el Servicio de Impuestos Internos (IRS).

Para ser considerada una ISO, la opción debe tener un precio de ejercicio igual o superior al valor justo de mercado de las acciones en la fecha de concesión, y debe concederse en el marco de un plan escrito que especifique el número total de acciones que pueden emitirse en virtud del plan. Además, la opción sólo puede ejercerse en un plazo de diez años a partir de la fecha de concesión y únicamente por el titular de la opción.

Una ventaja clave de las opciones cualificadas es que pueden acogerse a un tratamiento fiscal especial. Cuando se ejercen las ISO, la diferencia entre el precio de ejercicio y el valor justo de mercado de las acciones no está sujeta al impuesto sobre la renta ordinario. En cambio, se trata como una ganancia de capital, que suele estar sujeta a un tipo impositivo más bajo.

Por otra parte, las opciones no cualificadas no cumplen los requisitos establecidos por el IRS para beneficiarse de un tratamiento fiscal especial. Suelen denominarse opciones sobre acciones no cualificadas (NSO) u opciones sobre acciones no estatutarias (NQSO). A diferencia de las opciones cualificadas, las opciones no cualificadas pueden ofrecerse a una gama más amplia de personas, incluidos consultores y directores no empleados.

A diferencia de las opciones cualificadas, los ingresos derivados del ejercicio de las opciones no cualificadas están sujetos a los tipos ordinarios del impuesto sobre la renta. Cuando se ejercen las opciones no cualificadas, la diferencia entre el precio de ejercicio y el valor justo de mercado de las acciones se trata como renta ordinaria y está sujeta a impuestos federales, estatales y FICA.

En general, la diferencia clave entre las opciones cualificadas y las no cualificadas radica en su tratamiento fiscal. Las opciones cualificadas ofrecen ciertas ventajas fiscales al tributar a tipos más bajos sobre las plusvalías, mientras que las opciones no cualificadas están sujetas a tipos ordinarios del impuesto sobre la renta.

Es importante tener en cuenta que las implicaciones fiscales de las opciones sobre acciones pueden ser complejas y variar en función de las circunstancias individuales. Siempre es mejor consultar con un profesional fiscal cualificado para que le oriente sobre cómo las opciones sobre acciones pueden afectar a su situación fiscal específica.

¿Por qué es importante entender la diferencia entre opciones cualificadas y no cualificadas?

Entender la diferencia entre opciones cualificadas y no cualificadas es esencial para tomar decisiones informadas. Saber si una opción es cualificada o no cualificada puede tener implicaciones significativas en diversos contextos, como la educación, las opciones profesionales y la planificación financiera.

Una de las razones por las que es importante entender esta diferencia es el impacto que puede tener en los objetivos y aspiraciones a largo plazo. Por ejemplo, al considerar las oportunidades educativas, saber si un determinado título o certificación es cualificado o no puede afectar significativamente a las perspectivas de empleo. Ciertas profesiones pueden requerir que las personas tengan opciones cualificadas, como un título de una institución acreditada o una certificación de un organismo rector reconocido. Sin este conocimiento, las personas pueden invertir tiempo y dinero en opciones no cualificadas que no proporcionarán las oportunidades deseadas ni cumplirán los requisitos necesarios.

Además, comprender la diferencia entre opciones cualificadas y no cualificadas también puede tener implicaciones financieras. En el ámbito de las inversiones y la planificación de la jubilación, por ejemplo, es vital distinguir entre opciones cualificadas y no cualificadas. Las opciones cualificadas, como las cuentas individuales de jubilación (IRA) o los planes 401(k), ofrecen ventajas fiscales y un rendimiento potencialmente mayor que las opciones no cualificadas. No reconocer esta diferencia puede llevar a las personas a perder potenciales beneficios financieros o a tomar decisiones mal informadas que podrían afectar negativamente a su bienestar financiero en el futuro.

Además, entender la distinción entre opciones cualificadas y no cualificadas es crucial para tomar decisiones profesionales con conocimiento de causa. Algunas profesiones pueden requerir que las personas tengan opciones cualificadas en términos de cualificaciones, certificaciones o licencias específicas. Conocer estos requisitos puede permitir a las personas cursar los estudios o la formación necesarios para acceder a la carrera deseada. Por otra parte, la búsqueda de opciones no cualificadas puede dar lugar a oportunidades de empleo limitadas o a posibles obstáculos para la promoción profesional.

En conclusión, entender la diferencia entre opciones cualificadas y no cualificadas es importante por varias razones. Puede influir en las opciones educativas, las oportunidades profesionales y las decisiones financieras. Al conocer esta distinción, las personas pueden tomar decisiones más informadas que se ajusten a sus objetivos y les proporcionen los mejores resultados posibles a largo plazo.

PREGUNTAS FRECUENTES:

¿Qué son las opciones cualificadas y no cualificadas?

Las opciones cualificadas son opciones sobre acciones que tienen ventajas fiscales y se conceden bajo condiciones específicas, mientras que las opciones no cualificadas no tienen ningún tratamiento fiscal especial.

¿Cómo benefician las opciones cualificadas a los empleados?

Las opciones cualificadas pueden ofrecer a los empleados un tratamiento fiscal más favorable. Cuando se ejercen las opciones, la diferencia entre el precio de ejercicio y el valor justo de mercado de las acciones se grava como ganancias de capital a largo plazo, lo que suele conllevar un tipo impositivo más bajo que los tipos ordinarios del impuesto sobre la renta.

¿Cuáles son los requisitos para que las opciones se consideren cualificadas?

Para que las opciones sobre acciones se consideren cualificadas, deben cumplir varios requisitos, entre ellos, concederse con un precio de ejercicio igual o superior al valor razonable de mercado de las acciones, concederse a un empleado de la empresa o de una filial y tener un plazo máximo de ejercicio de diez años.

¿Qué ocurre si las opciones no se consideran cualificadas?

Si las opciones sobre acciones no cumplen los requisitos para ser consideradas cualificadas, se clasifican como opciones no cualificadas. Las opciones no cualificadas no tienen las mismas ventajas fiscales y están sujetas a los tipos ordinarios del impuesto sobre la renta cuando se ejercen. La diferencia entre el precio de ejercicio y el valor justo de mercado de las acciones se grava como renta ordinaria.

¿Pueden los empleados elegir entre opciones cualificadas y no cualificadas?

En general, los empleados no pueden elegir entre opciones cualificadas y no cualificadas. El tipo de opciones concedidas viene determinado por el plan de opciones sobre acciones de la empresa y las condiciones específicas establecidas por el empresario. No obstante, algunas empresas pueden optar por conceder únicamente opciones cualificadas a los empleados.

¿Qué son las opciones cualificadas y no cualificadas?

Las opciones cualificadas y no cualificadas son tipos de opciones sobre acciones para empleados. Las opciones cualificadas están sujetas a un tratamiento fiscal especial y cumplen unos requisitos específicos establecidos por el Código de Rentas Internas. Las opciones no cualificadas, en cambio, no cumplen estos requisitos y suelen estar sujetas a un tratamiento fiscal más desfavorable.

¿Cuáles son las implicaciones fiscales de las opciones cualificadas?

Las opciones cualificadas tienen un tratamiento fiscal más favorable. Cuando los empleados ejercen opciones cualificadas, no están sujetos a tributación inmediata. En cambio, tributan al tipo de las plusvalías cuando venden las acciones adquiridas al ejercer las opciones. Esto puede suponer un importante ahorro fiscal para los empleados.

¿Qué es el comercio HFM? La negociación de alta frecuencia (HFM) es una forma de negociación algorítmica que implica el uso de algoritmos informáticos …

Ganancias y pérdidas de cambio en activos fijos: Tratamiento e implicaciones Cuando una empresa opera en varios países, suele estar expuesta al riesgo …

¿Cuándo es el mejor momento para operar con eurodólares? Operar con eurodólares puede ser una empresa lucrativa, pero como en cualquier estrategia de …