¿Hay cambio de divisas en el aeropuerto de Calcuta?

¿Puedo cambiar moneda en el aeropuerto de Calcuta? El Aeropuerto Internacional de Calcuta, también conocido como Aeropuerto Internacional Netaji …

Lee el artículo

La NIIF 2, que significa Norma Internacional de Información Financiera 2, ofrece orientaciones sobre el tratamiento contable de las retribuciones a los empleados basadas en acciones. Esta norma pretende garantizar la transparencia y la precisión en la información sobre el coste de los servicios recibidos de los empleados a cambio de instrumentos de patrimonio, como opciones sobre acciones o acciones.

La remuneración de los empleados basada en acciones es una práctica común utilizada por las empresas para atraer y retener el talento. Se refiere a la concesión de instrumentos de capital a los empleados como parte de su paquete retributivo. Estos instrumentos de patrimonio pueden adoptar la forma de opciones sobre acciones, acciones restringidas u otros instrumentos similares.

Según la NIIF 2, las empresas deben reconocer como gasto en sus estados financieros el valor razonable de los servicios recibidos de los empleados a cambio de instrumentos de capital. Este gasto se reconoce a lo largo del periodo de devengo, que es el periodo durante el cual los empleados adquieren el derecho a los instrumentos de patrimonio que les han sido concedidos.

El valor razonable de los instrumentos de capital concedidos se determina en la fecha de concesión, teniendo en cuenta cualquier condición o restricción vinculada a los instrumentos. Las empresas deben estimar el valor razonable utilizando técnicas de valoración apropiadas, como los modelos de valoración de opciones.

En conclusión, la NIIF 2 proporciona orientaciones importantes sobre la forma en que las empresas deben contabilizar las retribuciones a los empleados basadas en acciones. Siguiendo esta norma, las empresas pueden garantizar que sus estados financieros reflejen con exactitud el coste de los servicios de los empleados recibidos a cambio de instrumentos de capital. Esto fomenta la transparencia y ayuda a los inversores y otras partes interesadas a tomar decisiones con conocimiento de causa.

La NIIF 2 proporciona orientaciones sobre la contabilización de los acuerdos de retribución basada en acciones en los que una entidad recibe bienes o servicios de sus empleados o de otras partes como forma de contraprestación por instrumentos de patrimonio (incluidas acciones u opciones sobre acciones). La norma pretende garantizar que las empresas reconozcan el coste de los servicios recibidos de los empleados a cambio de instrumentos de patrimonio y proporcionen información relevante sobre dichas transacciones en los estados financieros.

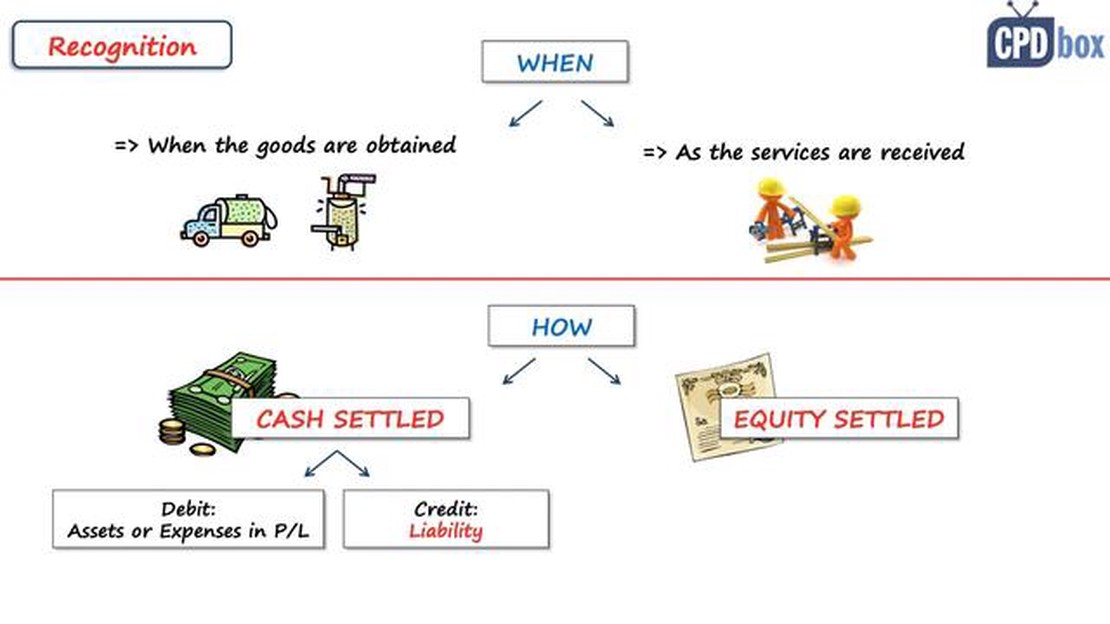

Según la NIIF 2, el valor razonable de los instrumentos de patrimonio concedidos se reconoce como gasto a lo largo del periodo de devengo, que es el periodo durante el cual el empleado debe prestar servicios para obtener los instrumentos de patrimonio. El gasto se reconoce en la cuenta de resultados y se abona en el patrimonio neto. El tratamiento contable varía en función de si los instrumentos de capital se clasifican como liquidados mediante instrumentos de capital o en efectivo.

Las transacciones con pagos basados en acciones liquidadas mediante instrumentos de patrimonio son aquellas en las que una entidad recibe bienes o servicios como contraprestación por instrumentos de patrimonio de la entidad, sin que ésta pueda elegir el método de liquidación. Cuando los instrumentos de capital se liquidan mediante instrumentos de capital, el valor razonable de los bienes o servicios recibidos se reconoce como gasto a lo largo del periodo de devengo.

Las transacciones con pagos basados en acciones liquidadas en efectivo son aquellas en las que una entidad recibe bienes o servicios como contraprestación por instrumentos de patrimonio de la entidad, en las que la entidad puede elegir el método de liquidación. En estas transacciones, el valor razonable de los bienes o servicios recibidos se reconoce como un pasivo. El pasivo se vuelve a valorar en cada fecha de presentación de información hasta su liquidación, y cualquier cambio en el valor razonable se reconoce en la cuenta de resultados.

Leer también: Descubra los secretos del método 123 y dispare sus beneficios

La NIIF 2 también exige una amplia información sobre las transacciones con pagos basados en acciones, incluida información sobre la valoración del valor razonable, los términos y condiciones de los acuerdos y el efecto en los estados financieros.

Al proporcionar orientaciones sobre la remuneración de los empleados basada en acciones, la NIIF 2 fomenta la transparencia y la comparabilidad en la información financiera, ayudando a los usuarios de los estados financieros a tomar decisiones informadas sobre el rendimiento y la situación financiera de una entidad.

NIIF 2: Directrices sobre la remuneración de los empleados basada en acciones es una norma emitida por el Consejo de Normas Internacionales de Contabilidad (CNIC) que proporciona directrices sobre la contabilización de las transacciones con empleados basadas en pagos en acciones.

Las transacciones con pagos basados en acciones son un método común utilizado por las empresas para compensar a sus empleados. Esto puede incluir la concesión de opciones sobre acciones, acciones u otros instrumentos de capital a los empleados como parte de su paquete de remuneración. La NIIF 2 pretende dar un tratamiento contable coherente y transparente a estas transacciones.

Según la NIIF 2, las empresas deben reconocer el valor razonable de los pagos basados en acciones como un gasto en sus estados financieros. El valor razonable es el importe al que podrían intercambiarse los instrumentos de capital entre partes interesadas y debidamente informadas en una transacción realizada en condiciones de independencia mutua.

La norma también exige a las empresas que reconozcan el correspondiente aumento de los fondos propios como un componente separado de los fondos propios de los accionistas. De este modo se garantiza que el gasto se asigne correctamente y no afecte a la rentabilidad global de la empresa.

Leer también: Averigüe si Metatrader 4 soporta velas Heikin Ashi

La NIIF 2 incluye orientaciones detalladas sobre la valoración de las transacciones con pagos basados en acciones, incluida la forma de determinar el valor razonable de los instrumentos de capital. También orienta sobre el tratamiento contable de las modificaciones, cancelaciones y liquidaciones de transacciones con pagos basados en acciones.

Además, la norma exige una amplia información en los estados financieros para proporcionar a los usuarios información relevante sobre la naturaleza y el alcance de las transacciones con pagos basados en acciones, así como su impacto en la situación financiera y los resultados de la empresa.

En resumen, la NIIF 2 proporciona a las empresas directrices claras sobre cómo contabilizar las transacciones con pagos basados en acciones con los empleados. Al exigir el reconocimiento del valor razonable de estas transacciones, la norma pretende mejorar la transparencia y la comparabilidad de la información financiera.

La NIIF 2 es una norma contable que orienta sobre cómo contabilizar las retribuciones basadas en acciones que las empresas ofrecen a sus empleados. Describe los requisitos para medir y reconocer los costes de las transacciones con pagos basados en acciones, así como los requisitos de información a revelar para las transacciones con pagos basados en acciones.

La NIIF 2 cubre una amplia gama de retribuciones basadas en acciones, incluidos los pagos basados en acciones liquidados mediante instrumentos de patrimonio, en los que la empresa concede instrumentos de patrimonio a sus empleados; los pagos basados en acciones liquidados en efectivo, en los que la empresa concede efectivo a sus empleados en función del precio de sus instrumentos de patrimonio; y las transacciones en las que la empresa recibe bienes o servicios como contraprestación por instrumentos de patrimonio.

La NIIF 2 exige a las empresas que midan el valor razonable de los instrumentos de patrimonio concedidos a los empleados y lo reconozcan como gasto a lo largo del periodo de devengo, que es el periodo durante el cual los empleados adquieren el derecho a los instrumentos. El gasto se reconoce en la cuenta de resultados y el patrimonio neto correspondiente se reconoce en el estado de cambios en el patrimonio neto.

La NIIF 2 exige a las empresas que valoren el valor razonable del pasivo asociado al pago basado en acciones liquidado en efectivo y lo reconozcan como gasto a lo largo del periodo de devengo. El pasivo se vuelve a valorar en cada fecha de presentación de información, y cualquier cambio en el valor razonable se reconoce en la cuenta de resultados. El pasivo y el patrimonio neto correspondientes se reconocen en el estado de situación financiera y en el estado de cambios en el patrimonio neto.

La NIIF 2 exige a las empresas que revelen información sobre la naturaleza y el alcance de los acuerdos de pagos basados en acciones, incluida la política contable para los pagos basados en acciones, las hipótesis clave utilizadas para determinar el valor razonable de los instrumentos de patrimonio y el importe del gasto por compensación basada en acciones reconocido en los estados financieros. Las empresas también están obligadas a revelar el número de instrumentos de capital concedidos durante el periodo, y los términos y condiciones de los acuerdos de pagos basados en acciones.

¿Puedo cambiar moneda en el aeropuerto de Calcuta? El Aeropuerto Internacional de Calcuta, también conocido como Aeropuerto Internacional Netaji …

Lee el artículo

Cómo operar con gas natural El gas natural es un recurso vital que desempeña un papel importante en diversos sectores, como la producción de energía, …

Lee el artículo

¿Cuánto tarda el traspaso del BFC? Cuando se trata de transferencias BFC, una de las principales preocupaciones de los clientes es el tiempo que tarda …

Lee el artículo

Entender la diferencia entre Forex y acciones A la hora de invertir, dos de las opciones más populares son el mercado de divisas y las acciones. Ambos …

Lee el artículo

Comprender las implicaciones del patrón triangular en el trading: ¿Alcista o Bajista? Cuando se trata de análisis técnico en el mundo del trading, los …

Lee el artículo

Comisión por transferencia bancaria: ¿Cuánto cuesta? Las transferencias bancarias son un método habitual para enviar dinero de una cuenta bancaria a …

Lee el artículo