Previsiones de EUR a MYR para 2023: Análisis y proyecciones de expertos

¿Cuál es la previsión de EUR MYR para 2023? El tipo de cambio entre el EUR y el MYR es un tema de interés tanto para los inversores como para las …

Lee el artículo

En el mundo de las finanzas, las opciones sobre acciones son un instrumento muy utilizado por las empresas para ofrecer a sus empleados una forma de retribución. Sin embargo, la valoración de las opciones sobre acciones puede ser un proceso complejo y se utilizan distintos métodos para determinar su valor.

Un método común de valoración de opciones sobre acciones es el modelo Black-Scholes. Este modelo tiene en cuenta varios factores, como el precio actual de las acciones, el precio de ejercicio, el tiempo hasta el vencimiento, el tipo de interés sin riesgo y la volatilidad del precio de las acciones. Teniendo en cuenta estas variables, el modelo Black-Scholes proporciona una estimación del valor de una opción sobre acciones.

Otro método de valoración de opciones sobre acciones es el modelo binomial. Este modelo utiliza una estructura en forma de árbol para simular el movimiento de los precios de las acciones a lo largo del tiempo. Considera la probabilidad de diferentes movimientos de precios y calcula el valor de una opción sobre acciones basándose en estas probabilidades. El modelo binomial suele utilizarse cuando no se cumplen los supuestos del modelo Black-Scholes, como cuando el precio de las acciones presenta una volatilidad significativa o cuando la opción puede ejercerse anticipadamente.

Además, algunas empresas utilizan una combinación de estos modelos u otros métodos propios para valorar sus opciones sobre acciones. También pueden tener en cuenta otros factores, como los resultados financieros de la empresa, las tendencias del sector y las condiciones del mercado. En última instancia, el método de valoración de opciones sobre acciones utilizado por una empresa dependerá de varios factores, incluida la naturaleza del plan de opciones sobre acciones y las preferencias de la empresa y sus accionistas.

Comprender los distintos métodos de valoración de las opciones sobre acciones es importante tanto para los inversores como para los empleados y las empresas. Les permite tomar decisiones informadas sobre el valor y los riesgos potenciales asociados a las opciones sobre acciones. Al tener en cuenta estos métodos, las partes interesadas pueden comprender mejor el valor de las opciones sobre acciones y tomar decisiones estratégicas basadas en esa información.

Existen varios métodos para valorar las opciones sobre acciones. Cada método tiene sus propias ventajas e inconvenientes, y es importante que los inversores y analistas los conozcan para poder tomar decisiones de inversión con conocimiento de causa. Algunos de los métodos de valoración de opciones sobre acciones más utilizados son:

Leer también: Guía paso a paso: Operar con Futuros y Opciones sobre Índices, ahora más fácil

Es importante señalar que estos métodos no son exhaustivos y que puede haber otros enfoques de valoración de opciones sobre acciones. Los inversores y analistas deben tener en cuenta múltiples métodos y factores a la hora de valorar las opciones sobre acciones y tomar decisiones de inversión.

El modelo Black-Scholes-Merton es un modelo matemático utilizado para calcular el valor de las opciones sobre acciones. Fue desarrollado por los economistas Fischer Black y Myron Scholes en colaboración con el matemático Robert Merton en 1973. El modelo es ampliamente utilizado por analistas financieros y operadores para determinar el valor razonable de las opciones y tomar decisiones de inversión.

El modelo Black-Scholes-Merton se basa en varios supuestos clave:

El modelo utiliza un conjunto de complejas ecuaciones matemáticas para estimar el valor razonable de una opción en función del precio de la acción subyacente, el precio de ejercicio, el tiempo hasta el vencimiento, la volatilidad y el tipo de interés sin riesgo. Tiene en cuenta las probabilidades de que el precio de la acción alcance distintos niveles en la fecha de vencimiento y calcula el rendimiento esperado de la opción.

El modelo Black-Scholes-Merton se utiliza mucho en la práctica, pero tiene algunas limitaciones. Asume que el precio de las acciones sigue un movimiento browniano geométrico, lo que puede no reflejar con exactitud la dinámica de los precios reales de las acciones. También supone que el mercado es eficiente y que no hay costes de transacción, impuestos u otras fricciones. En realidad, estos factores pueden tener un impacto significativo en los precios de las opciones.

A pesar de sus limitaciones, el modelo Black-Scholes-Merton sigue siendo una herramienta importante en la valoración de opciones y es ampliamente utilizado por profesionales financieros y académicos. Proporciona un marco para comprender los factores que influyen en el precio de las opciones y puede utilizarse para tomar decisiones de inversión con conocimiento de causa.

Los diferentes métodos de valoración de opciones sobre acciones incluyen el modelo Black-Scholes, el modelo binomial de valoración de opciones y la simulación Monte Carlo.

El modelo Black-Scholes es una fórmula matemática utilizada para calcular el precio teórico de una opción. Tiene en cuenta factores como el precio de ejercicio, la fecha de vencimiento, el precio actual de las acciones, el tipo de interés sin riesgo y la volatilidad del activo subyacente.

Leer también: Qué esperar cuando expire su opción vendida | Explicado

El modelo binomial de valoración de opciones es un método de valoración de opciones que tiene en cuenta la probabilidad de diferentes movimientos futuros del precio de las acciones. Consiste en crear un árbol con ramas que representan diferentes movimientos del precio de las acciones y calcular el valor de la opción en cada nodo del árbol.

El método de simulación Monte Carlo es una técnica que utiliza el muestreo aleatorio para modelizar los posibles resultados del valor de una opción. Consiste en ejecutar un gran número de simulaciones, cada una con un conjunto diferente de variables aleatorias, y tomar la media de los resultados para estimar el valor de la opción.

No existe una respuesta definitiva a qué método de valoración de opciones sobre acciones es el más preciso, ya que los distintos métodos tienen sus propios puntos fuertes y débiles. La elección del método depende a menudo de las circunstancias específicas y de los supuestos de la valoración.

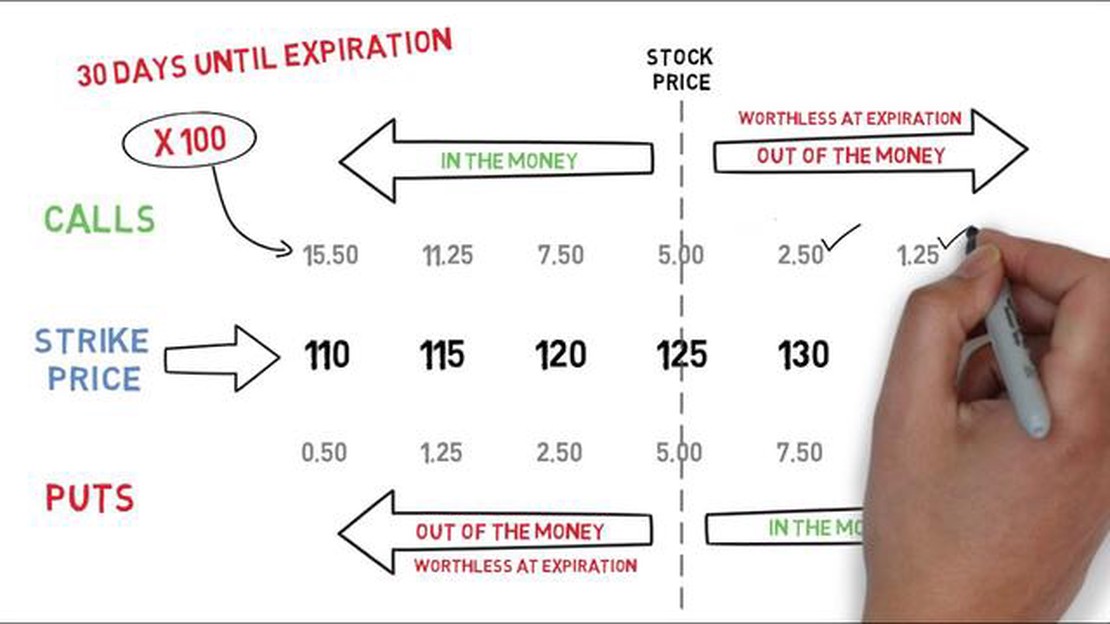

Las opciones sobre acciones son instrumentos financieros que otorgan al titular el derecho, pero no la obligación, de comprar o vender acciones de una empresa a un precio predeterminado en un plazo de tiempo determinado. Suelen utilizarse como forma de compensación para los empleados o como incentivo para los inversores.

Existen varios métodos de valoración de las opciones sobre acciones. Entre ellos se incluyen el modelo Black-Scholes, el modelo binomial y la simulación Monte Carlo. Cada método utiliza diferentes hipótesis y datos para calcular el valor de las opciones. El método de valoración utilizado dependerá de factores como la volatilidad del precio de las acciones, el tiempo restante hasta el vencimiento y el precio de ejercicio de las opciones.

¿Cuál es la previsión de EUR MYR para 2023? El tipo de cambio entre el EUR y el MYR es un tema de interés tanto para los inversores como para las …

Lee el artículo

Cálculo del precio de una opción: cómo determinar el valor de una opción Las opciones son un popular instrumento financiero que ofrece a los …

Lee el artículo

¿Es gratuito QM para Windows? Si eres usuario de Windows y buscas un software fiable y eficaz para la gestión de la calidad, es posible que te hayas …

Lee el artículo

Diferencias entre ATS y Dark Pools Los Sistemas Alternativos de Negociación (ATS) y los Polsos Oscuros son dos opciones populares para los operadores …

Lee el artículo

Directrices sobre la fiscalidad de las RSU en Bélgica Las RSU, o unidades de acciones restringidas, son una forma común de compensación ofrecida por …

Lee el artículo

¿Por qué se prohibió MT4 en Apple? En los últimos años, muchos operadores e inversores han adoptado la comodidad y accesibilidad de las plataformas de …

Lee el artículo