Comprender la diferencia: Comercio cruzado y comercio en bloque

Diferencias entre el comercio cruzado y el comercio en bloque En el mundo de las finanzas y la inversión, hay dos términos que aparecen con …

Lee el artículo

Los Planes de Propiedad de Acciones para Empleados, comúnmente conocidos como ESOP, se han convertido en parte integrante de la cultura empresarial moderna. Estos planes ofrecen a los empleados una oportunidad única de convertirse en propietarios parciales de la empresa para la que trabajan. Sin embargo, el concepto de ESOP no surgió de la noche a la mañana. Tiene una historia rica y fascinante que abarca varias décadas, con diversos hitos y transformaciones a lo largo del camino.

Las raíces de los ESOP se remontan a principios del siglo XX, cuando empresarios y economistas visionarios empezaron a explorar formas de alinear los intereses de los empleados con los de la empresa. Una de las figuras clave de este movimiento fue Louis Kelso, abogado y economista estadounidense. En la década de 1950, Kelso introdujo el concepto de “propiedad del capital” y propuso que los trabajadores tuvieran una participación directa en el éxito de las empresas a las que contribuían.

Sin embargo, no fue hasta la década de 1970 cuando se promulgó la Ley de Seguridad de Ingresos de Jubilación de los Empleados (ERISA), que proporcionó un marco jurídico para el establecimiento y funcionamiento de los ESOP. Esta legislación histórica allanó el camino para la adopción generalizada de los ESOP en empresas de todo Estados Unidos. Desde entonces, los ESOP han evolucionado y se han diversificado para adaptarse a diferentes tipos de empresas y necesidades de los empleados.

Hoy en día, los ESOP han demostrado ser una herramienta eficaz para promover el compromiso de los empleados y el crecimiento empresarial. Proporcionan a los empleados un sentimiento de propiedad y orgullo por su trabajo, al tiempo que les ofrecen un vehículo de ahorro para la jubilación. A medida que el panorama empresarial siga evolucionando, será interesante ver cómo los ESOP continúan adaptándose y dando forma al futuro de la propiedad corporativa.

Los planes de participación accionarial de los empleados (ESOP) tienen una rica historia que se remonta a muchas décadas atrás. El concepto de accionariado asalariado se remonta a principios del siglo XX.

En aquella época, los programas de participación accionarial de los empleados se conocían como “planes de reparto de beneficios”. El objetivo era crear un sentimiento de propiedad y alineación entre los empleados y las empresas para las que trabajaban. Estos programas permitían a los empleados recibir una parte de los beneficios de la empresa en forma de acciones de la misma.

Los primeros planes de participación en beneficios solían ser informales y discrecionales, y las empresas elegían qué empleados participarían y qué cantidad de acciones recibirían. Sin embargo, esto empezó a cambiar a mediados del siglo XX, a medida que la idea de la propiedad de los empleados ganaba más atención.

En la década de 1950, algunas empresas importantes, como Hewlett-Packard y Procter & Gamble, empezaron a experimentar con programas más formalizados de participación de los empleados en el accionariado. Estos programas evolucionaron hasta convertirse en lo que hoy conocemos como Planes de Propiedad de Acciones para Empleados.

Los ESOP se generalizaron en las décadas de 1970 y 1980, gracias en parte a cambios en la legislación fiscal que los hicieron más atractivos tanto para los empleados como para las empresas. La Ley de Seguridad de los Ingresos de Jubilación de los Empleados de 1974 (ERISA) también proporcionó reglamentos y directrices para los ESOP, dándoles un marco legal.

Leer también: Opciones sobre divisas: Un ejemplo

Un hito importante para los ESOP se produjo en 1984, cuando el Congreso aprobó la Ley de Reforma Fiscal. Esta ley proporcionó ciertos incentivos fiscales a las empresas que establecieran ESOPs, impulsando aún más su popularidad.

A lo largo de los años, los ESOP han seguido evolucionando y las empresas han implantado distintas variantes para adaptarse a sus necesidades específicas. Hoy en día, los ESOP son una forma común de propiedad de los empleados, que permite a millones de trabajadores tener una participación en las empresas que ayudan a construir y hacer crecer.

| Año Evento | |

|---|---|

| Siglo XX Se introducen los programas de participación de los trabajadores en el accionariado, conocidos como planes de reparto de beneficios. | |

| Década de 1950 Empresas prominentes como Hewlett-Packard y Procter & Gamble experimentan con programas más formalizados de participación de los empleados en el accionariado. | |

| 1974: La Ley de Seguridad de los Ingresos de Jubilación de los Empleados (ERISA) establece normas y directrices para los ESOP. | |

| 1984 La Ley de Reforma Fiscal ofrece incentivos fiscales a las empresas con ESOP. |

El accionariado asalariado tiene una larga y rica historia, con una serie de individuos y organizaciones que abogaron por su implantación y fueron pioneros en nuevos enfoques para empoderar a los empleados a través de la propiedad de acciones. Estos primeros defensores desempeñaron un papel crucial en la evolución y adopción generalizada de los planes de accionariado para empleados (ESOP).

Uno de los primeros pioneros del accionariado asalariado fue Louis O. Kelso, abogado y economista estadounidense. Kelso creía que la propiedad generalizada del capital productivo era esencial para una sociedad justa y equitativa. En los años 50, desarrolló el concepto de “capitalismo para muchos” y propuso la creación de ESOPs como medio para alcanzar esta visión. Las ideas de Kelso influyeron en la creación de una legislación que facilitó el establecimiento y crecimiento de los ESOP en Estados Unidos.

Otro de los primeros defensores del accionariado asalariado fue John Lewis, empresario británico y fundador de John Lewis Partnership. En 1929, Lewis transfirió la propiedad de sus grandes almacenes a un fideicomiso, lo que permitió a los empleados participar en los beneficios y tener voz en la toma de decisiones de la empresa. John Lewis Partnership sigue funcionando hoy en día y se considera un ejemplo de éxito del accionariado asalariado.

Leer también: Comprender la UTP en el comercio: Una guía completa

La Corporación Mondragón, fundada en 1956 en España, es otra notable pionera del accionariado asalariado. Mondragón es una federación de cooperativas de trabajo asociado que opera en diversas industrias. Su estructura democrática y su énfasis en la propiedad compartida y la toma de decisiones la han convertido en un modelo de accionariado asalariado en todo el mundo.

Estos primeros defensores y pioneros del accionariado asalariado allanaron el camino para el desarrollo y la aceptación de los ESOP. Sus esfuerzos e ideas siguen influyendo en la aplicación y evolución de los planes de participación de los trabajadores en el accionariado en todo el mundo, empoderando a los trabajadores y promoviendo la democracia económica.

Un ESOP es un tipo de plan de jubilación que permite a los empleados convertirse en propietarios de la empresa para la que trabajan mediante la asignación de acciones de la empresa a sus cuentas individuales.

Los ESOP surgieron en Estados Unidos en la década de 1970 como un medio para que los empresarios vendieran sus empresas a sus empleados.

La implementación de un ESOP puede proporcionar varios beneficios para una empresa, incluyendo el aumento de la motivación y la lealtad de los empleados, ventajas fiscales, y una herramienta de planificación de la sucesión para los propietarios de negocios.

En un ESOP, una empresa establece un fondo fiduciario y aporta acciones de la empresa al fondo. A continuación, el fondo asigna las acciones a las cuentas individuales de los empleados participantes, que pueden acceder al valor de sus acciones en el momento de su jubilación o cese.

Los ESOP han evolucionado con el tiempo hasta generalizarse y regularse. En los primeros años, los ESOP se utilizaban principalmente como medio para que los empresarios vendieran sus empresas a los empleados. Hoy en día, los ESOP son reconocidos como una valiosa herramienta de jubilación y de propiedad de los empleados, con leyes y reglamentos específicos que rigen su aplicación.

Los ESOP se originaron en la década de 1950 como resultado de una serie de cambios legislativos en Estados Unidos. El propósito inicial era ofrecer a los propietarios de empresas una forma fiscalmente eficiente de vender sus empresas a sus empleados.

Diferencias entre el comercio cruzado y el comercio en bloque En el mundo de las finanzas y la inversión, hay dos términos que aparecen con …

Lee el artículo

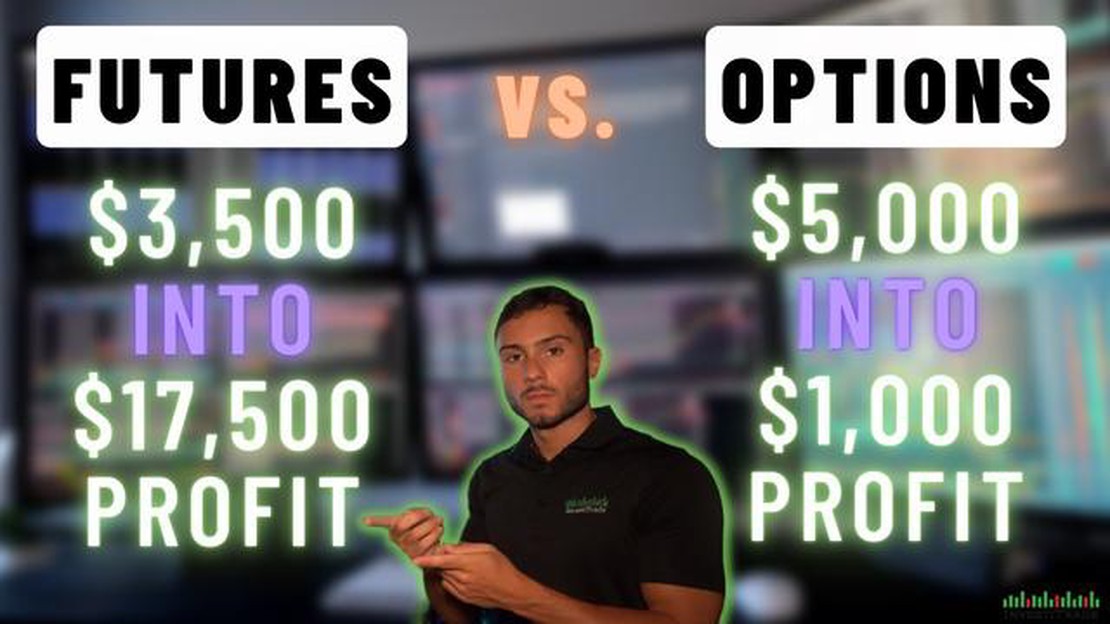

Elegir entre operar con futuros u opciones: ¿Cuál es mejor? Para las personas que buscan maximizar sus beneficios en los mercados financieros, el …

Lee el artículo

El papel del kiwi en el mercado de divisas Si es nuevo en el mercado de divisas, es posible que se haya topado con el término “kiwi” y se haya …

Lee el artículo

¿Cuál es la previsión para la evolución del euro-dólar? La tendencia euro-dólar sigue siendo un tema de gran importancia para los inversores, ya que …

Lee el artículo

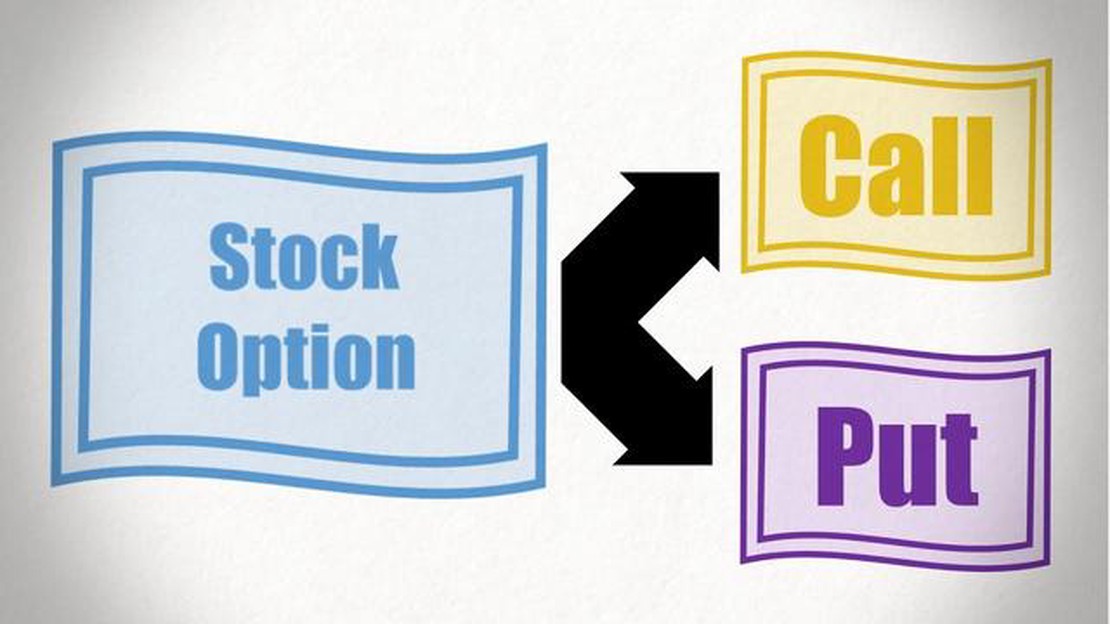

Las opciones cotizadas: Cómo funcionan La negociación de opciones es un instrumento financiero complejo y dinámico que permite a los inversores …

Lee el artículo

Forex u opciones binarias: ¿Cuál conlleva más riesgo? Cuando se trata de operar en los mercados financieros, hay varias opciones disponibles para los …

Lee el artículo