¿Cuánto cuesta comprar acciones de Procter & Gamble en 2021?

¿Cuánto cuesta comprar acciones de Procter & Gamble? Procter & Gamble, multinacional de bienes de consumo, es conocida por su amplia gama de productos …

Lee el artículo

En el mundo de las finanzas, comprender y predecir la volatilidad es crucial para tomar decisiones de inversión con conocimiento de causa. Un modelo muy utilizado para analizar la volatilidad es el Modelo de Volatilidad Estocástica. Este modelo tiene en cuenta que la volatilidad en sí no es constante, sino que fluctúa a lo largo del tiempo.

El modelo de volatilidad estocástica combina componentes aleatorios y variables en el tiempo, lo que lo convierte en una potente herramienta de modelización y previsión de la volatilidad. Se utiliza ampliamente en la fijación de precios de derivados financieros, la gestión de riesgos y las estrategias de asignación de activos.

Esta completa guía tiene por objeto proporcionar una comprensión más profunda de la fórmula del Modelo de Volatilidad Estocástica. Exploraremos sus elementos clave, sus supuestos y las matemáticas que lo sustentan. Además, analizaremos las ventajas y limitaciones de este modelo, así como sus aplicaciones prácticas en el campo de las finanzas.

Al final de esta guía, los lectores tendrán una base sólida para comprender y utilizar el modelo de volatilidad estocástica. Tanto si es usted un inversor experimentado como si acaba de iniciarse en el mundo de las finanzas, esta guía le dotará de los conocimientos necesarios para incorporar con confianza este potente modelo a su proceso de toma de decisiones.

La volatilidad estocástica es un concepto utilizado en la modelización financiera para describir las fluctuaciones aleatorias de la volatilidad del precio de un activo a lo largo del tiempo. A diferencia de los modelos tradicionales que asumen que la volatilidad es constante, los modelos de volatilidad estocástica reconocen que la volatilidad puede variar y seguir un proceso estocástico.

La volatilidad se refiere al grado de variación del precio de un activo a lo largo del tiempo. Es una medida importante en los mercados financieros, ya que representa el nivel de riesgo asociado a una inversión. Una mayor volatilidad implica un mayor nivel de incertidumbre y la posibilidad de grandes oscilaciones de precios.

En los modelos de volatilidad estocástica, la volatilidad de un activo suele modelizarse como una variable latente que sigue un proceso de difusión. Esto significa que la propia volatilidad está sujeta a perturbaciones aleatorias y puede cambiar con el tiempo. La dinámica del proceso de volatilidad puede describirse mediante una ecuación diferencial estocástica.

El modelo de volatilidad estocástica más común es el modelo Heston, que debe su nombre a Steven Heston, quien lo desarrolló en 1993. El modelo de Heston supone que la volatilidad sigue un proceso de reversión a la media, lo que significa que tiende a volver a su media a largo plazo. Este modelo se ha utilizado ampliamente en la fijación de precios y la calibración de opciones.

Los modelos de volatilidad estocástica son especialmente útiles para captar la asimetría y la curtosis observadas en los datos financieros. El sesgo se refiere a la asimetría de la distribución de los rendimientos, mientras que la curtosis mide el grosor de las colas de la distribución. Estas características son importantes para valorar con precisión instrumentos derivados complejos, como las opciones.

La estimación de los modelos de volatilidad estocástica puede resultar complicada debido a su carácter no lineal y a su elevada dimensionalidad. Se han desarrollado diversas técnicas, como la estimación de máxima verosimilitud y los métodos bayesianos, para estimar los parámetros de los modelos y calibrarlos con los datos del mercado.

En general, comprender los fundamentos de la volatilidad estocástica es esencial para la modelización financiera y la gestión del riesgo. Al tener en cuenta la naturaleza estocástica de la volatilidad, los modelos de volatilidad estocástica proporcionan estimaciones más precisas y realistas de los precios de los activos, mejorando así la toma de decisiones de inversión y la evaluación del riesgo.

La volatilidad estocástica es un concepto importante en la modelización financiera que pretende captar la volatilidad de los precios de los activos a lo largo del tiempo. Es bien sabido que los precios de los activos son muy volátiles y presentan patrones complejos. El modelo de volatilidad estocástica proporciona un marco para comprender y cuantificar esta volatilidad.

En este artículo analizaremos la fórmula de la volatilidad estocástica y sus implicaciones en la modelización financiera. La fórmula de la volatilidad estocástica se basa en el concepto de un proceso de volatilidad, que se supone sigue una ecuación diferencial estocástica.

Leer también: Comprender la reversión media en el trading: Conceptos clave y estrategias

El modelo de volatilidad estocástica supone que la volatilidad de los precios de los activos no es constante a lo largo del tiempo, sino que evoluciona según un proceso estocástico. Este proceso estocástico suele modelizarse como un proceso de reversión a la media, en el que la volatilidad tiende a converger hacia una media a largo plazo. Esto se refleja en el parámetro de reversión a la media de la fórmula.

La fórmula de la volatilidad estocástica puede escribirse como:

Leer también: Cómo leer EMA en Forex: Una guía completa

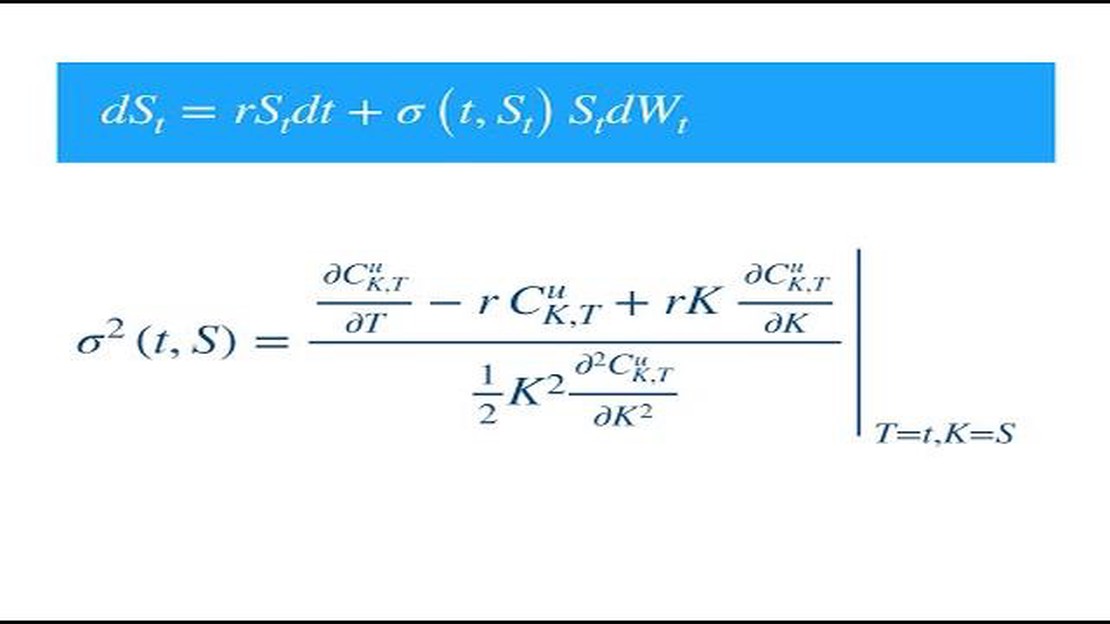

dS(t) = μS(t)dt + σS(t)dW(t),

dσ(t) = κ(θ-σ(t))dt + ξσ(t)dZ(t),

donde dS(t) es la variación del precio del activo en el momento t, μ es la tasa de deriva del precio del activo, σ es la volatilidad instantánea del precio del activo, dW(t) y dZ(t) son procesos de Wiener, κ es el parámetro de reversión a la media, θ es la volatilidad media a largo plazo y ξ es la volatilidad de la volatilidad.

La fórmula de la volatilidad estocástica describe cómo el precio del activo y su volatilidad cambian con el tiempo. La primera ecuación representa la dinámica del precio del activo, donde el cambio en el precio del activo es una función de su precio actual, la tasa de deriva y la volatilidad. La segunda ecuación representa la dinámica de la volatilidad, donde el cambio en la volatilidad es una función de su valor actual, el parámetro de reversión a la media, la volatilidad media a largo plazo y la volatilidad de la volatilidad.

Al incorporar la volatilidad estocástica a la modelización financiera, podemos captar mejor la dinámica y la variabilidad de los precios de los activos. Esto puede mejorar la precisión de las predicciones y las estrategias de gestión del riesgo. Además, la fórmula de la volatilidad estocástica proporciona un marco matemático para explorar y comprender los procesos subyacentes que impulsan la volatilidad de los precios de los activos.

En conclusión, explorar la fórmula de la volatilidad estocástica es crucial para comprender y modelizar la volatilidad de los precios de los activos. La fórmula proporciona una representación matemática de la dinámica del precio y la volatilidad de los activos, incorporando la reversión a la media y la volatilidad de la volatilidad. Al incorporar esta fórmula a los modelos financieros, podemos mejorar nuestra comprensión y nuestras predicciones de los movimientos de los precios de los activos.

La fórmula del modelo de volatilidad estocástica viene dada por: dS(t) = µS(t)dt + σS(t)dW1(t), dσ(t) = κ(θ - σ(t))dt + ρσ(t)dW2(t), donde S(t) es el precio del activo en el momento t, µ es la deriva, σ es la volatilidad, κ es la velocidad de reversión a la media, θ es la volatilidad media a largo plazo, ρ es la correlación entre el precio del activo y la volatilidad, y W1(t) y W2(t) son movimientos brownianos independientes.

Los modelos de volatilidad estocástica tienen una amplia gama de aplicaciones en finanzas y economía. Se utilizan comúnmente para la fijación de precios y la cobertura de opciones, ya que capturan la dinámica de la volatilidad, que es un factor clave en la fijación de precios de opciones. Estos modelos también se utilizan para la gestión de riesgos y la optimización de carteras, ya que permiten modelizar y prever la variabilidad de los rendimientos de los activos. Además, los modelos de volatilidad estocástica pueden utilizarse en la modelización y previsión macroeconómicas, ya que captan la naturaleza variable en el tiempo de la volatilidad de las variables económicas.

El modelo de volatilidad estocástica puede no ser adecuado para todos los tipos de datos financieros. Se utiliza principalmente para modelizar activos que presentan una volatilidad variable en el tiempo, como las acciones, las divisas y las materias primas. Para activos con volatilidad estable o constante, pueden ser más apropiados modelos más sencillos como el modelo Black-Scholes. Sin embargo, es importante señalar que la elección del modelo depende de las características específicas de los datos y de los objetivos del análisis.

Existen varios métodos para estimar los modelos de volatilidad estocástica. Un enfoque común es utilizar la estimación de máxima verosimilitud (MLE), que consiste en encontrar el conjunto de valores de los parámetros que maximizan la probabilidad de observar los datos observados. Otro método es la estimación bayesiana, que consiste en especificar distribuciones a priori para los parámetros y actualizarlas en función de los datos observados. Otros métodos son los estimadores basados en momentos, como el método de los momentos o el método generalizado de los momentos, y las técnicas de filtrado, como el filtro de Kalman. La elección del método de estimación depende de las características específicas de los datos y de los supuestos del modelo.

Los modelos de volatilidad estocástica tienen varias limitaciones. En primer lugar, pueden ser computacionalmente intensivos, especialmente cuando se estiman los parámetros utilizando técnicas avanzadas como la estimación de máxima verosimilitud o métodos bayesianos. En segundo lugar, pueden no captar todas las complejidades del mundo real, ya que asumen una estructura simplificada para la dinámica de la volatilidad. En tercer lugar, la precisión del modelo depende de la calidad y exactitud de los datos de entrada. Por último, los modelos de volatilidad estocástica pueden producir previsiones de volatilidad poco realistas o inverosímiles en determinadas situaciones. A pesar de estas limitaciones, los modelos de volatilidad estocástica siguen siendo una herramienta valiosa para comprender y modelizar la dinámica de los mercados financieros.

Un modelo de volatilidad estocástica es un modelo matemático utilizado para describir la volatilidad de los activos financieros. A diferencia del modelo Black-Scholes tradicional, que asume una volatilidad constante, un modelo de volatilidad estocástica permite que la volatilidad varíe con el tiempo. Tiene en cuenta el hecho de que la volatilidad del mercado no es constante y puede cambiar de forma impredecible.

¿Cuánto cuesta comprar acciones de Procter & Gamble? Procter & Gamble, multinacional de bienes de consumo, es conocida por su amplia gama de productos …

Lee el artículo

Las mejores empresas de PNL: ¿Quién lidera el grupo? El procesamiento del lenguaje natural (PLN) es un campo en rápido crecimiento que se centra en …

Lee el artículo

¿Es posible operar en forex durante el día? El day trading es una estrategia popular utilizada por muchos operadores en el mercado de divisas. …

Lee el artículo

Cálculo de la prima en opciones La negociación de opciones es un instrumento financiero complejo que permite a los inversores especular con la …

Lee el artículo

Comprender el impuesto sobre las plusvalías en Forex en Canadá El mercado de divisas se ha hecho cada vez más popular en Canadá, donde muchos …

Lee el artículo

Comprender el papel de N en el cálculo de la media móvil Cuando se trata de calcular medias móviles, la “N” representa el número de periodos o …

Lee el artículo