¿A qué da derecho una opción? Ventajas y riesgos

¿Qué derechos otorga una opción? Las opciones son un popular instrumento financiero que permite a los inversores exponerse a una amplia gama de …

Lee el artículo

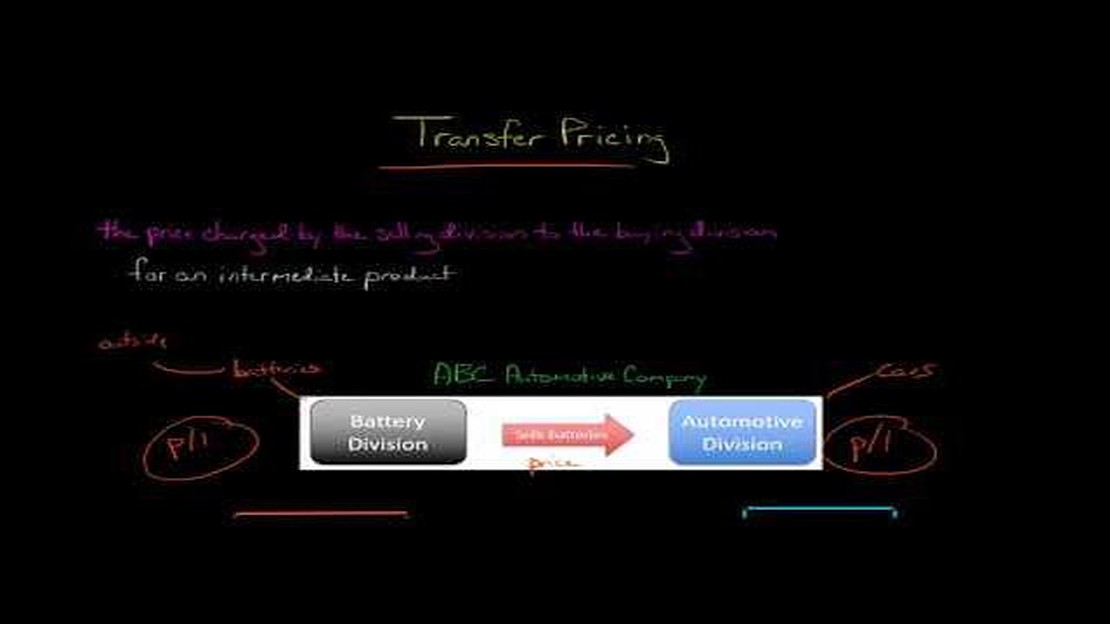

Los precios de transferencia son un aspecto crucial de los negocios internacionales, ya que implican la determinación de los precios de los bienes y servicios transferidos entre entidades de una misma empresa multinacional. Este complejo proceso exige que las empresas estudien detenidamente el método más adecuado para determinar dichos precios con el fin de cumplir la normativa fiscal y garantizar una asignación equitativa de los beneficios.

Existen varios métodos para determinar los precios de transferencia, cada uno con sus propias ventajas e inconvenientes. Uno de los métodos más utilizados es el del precio comparable no controlado, que compara el precio del producto o servicio que se transfiere entre partes vinculadas con el precio de un producto o servicio similar vendido a partes no vinculadas. Este método depende de la disponibilidad de datos fiables y comparables, pero en algunos casos puede resultar difícil encontrar comparables adecuados.

Otro método es el de coste incrementado, que consiste en añadir un margen de beneficio predeterminado al coste de producción. Este método es más sencillo y puede aplicarse fácilmente, pero puede no reflejar con exactitud las condiciones del mercado o el valor del producto o servicio. Además, este método puede no ser apropiado para empresas que operan en sectores con costes o condiciones de mercado que cambian rápidamente.

Un enfoque alternativo es el método del precio de reventa, que consiste en determinar el precio del producto o servicio transferido basándose en el precio al que la entidad receptora lo revende a una parte no vinculada. Este método puede ser útil cuando existe un precio de mercado fiable para el producto o servicio, pero puede no ser apropiado para empresas que operan en mercados con una demanda limitada o volátil.

En última instancia, la elección del método de fijación de precios de transferencia dependerá de las circunstancias específicas de la empresa y de la naturaleza de los productos o servicios transferidos. Es fundamental que las empresas evalúen detenidamente las ventajas e inconvenientes de cada método y tengan en cuenta factores como la disponibilidad de datos fiables, las condiciones del mercado y consideraciones específicas del sector, a fin de determinar el mejor enfoque para su situación particular.

En el mercado global, los precios de transferencia desempeñan un papel crucial a la hora de determinar la asignación de beneficios y costes entre las entidades relacionadas de una empresa multinacional. Sin embargo, existen varios métodos para calcular los precios de transferencia, cada uno con sus propias ventajas e inconvenientes. En este artículo, exploraremos y evaluaremos diferentes métodos de precios de transferencia para identificar la estrategia óptima para las empresas multinacionales.

El método CUP está ampliamente considerado como el más fiable para determinar los precios de transferencia. Consiste en comparar el precio aplicado en una operación controlada con el precio aplicado en una operación no controlada. Al utilizar este método, las empresas pueden basarse en los precios reales de mercado para establecer los precios de transferencia, minimizando así el riesgo de litigios sobre precios de transferencia.

El método del coste incrementado consiste en añadir un margen de beneficio razonable al coste de producción de un producto o de prestación de un servicio. Este método se utiliza habitualmente cuando la transacción controlada implica el suministro de bienes tangibles. Garantiza que la entidad vendedora reciba un rendimiento adecuado por sus costes y esfuerzos.

Leer también: ¿Está MCX cerrado hoy? | Últimas actualizaciones y horario de negociación del MCX

Leer también: ¿Cuánto apalancamiento puede conseguir por 100 dólares?

El método del precio de reventa se centra en el precio al que se revende un producto a una parte independiente. Consiste en aplicar un margen de beneficio adecuado al precio de compra pagado por la entidad vendedora para determinar el precio de transferencia. Este método suele utilizarse cuando la entidad vendedora sólo realiza funciones limitadas, como la distribución o la comercialización.

Comparando estos tres métodos, las empresas multinacionales pueden identificar el más adecuado para sus necesidades en materia de precios de transferencia. Es importante tener en cuenta la naturaleza de la operación controlada, la disponibilidad de operaciones comparables y el nivel de complejidad. En última instancia, la estrategia óptima debe proporcionar una asignación equitativa de beneficios y costes, minimizando al mismo tiempo los riesgos relacionados con los precios de transferencia.

Los precios de transferencia se refieren a la fijación de los precios de los bienes, servicios o propiedad intelectual que se transfieren entre entidades relacionadas dentro de una empresa multinacional. El objetivo es garantizar que los precios se fijen de forma justa y reflejen el valor de mercado.

Los precios de transferencia son importantes porque pueden tener implicaciones fiscales significativas para las empresas multinacionales. Fijando los precios de transferencia a un nivel adecuado, las empresas pueden minimizar potencialmente sus obligaciones fiscales globales. Además, los precios de transferencia desempeñan un papel en la determinación de la rentabilidad de cada entidad dentro de una corporación multinacional.

Existen varios métodos de fijación de precios de transferencia utilizados habitualmente por las empresas multinacionales. Entre ellos se incluyen el método del precio comparable no controlado, el método del precio de reventa, el método del coste incrementado, el método del reparto de beneficios y el método del margen neto transaccional. Cada método tiene sus propias ventajas e inconvenientes y la elección del método depende de varios factores, como la naturaleza de las transacciones y la disponibilidad de datos.

A la hora de determinar el mejor método para fijar los precios de transferencia, hay que tener en cuenta varios factores. Entre ellos se incluyen la naturaleza de las transacciones, la disponibilidad y fiabilidad de los datos, el nivel de complejidad, las políticas y normativas fiscales de las distintas jurisdicciones y los riesgos y beneficios potenciales asociados a cada método. Es importante que las empresas evalúen detenidamente estos factores y elijan el método que mejor se adapte a sus circunstancias específicas.

¿Qué derechos otorga una opción? Las opciones son un popular instrumento financiero que permite a los inversores exponerse a una amplia gama de …

Lee el artículo

¿Cuál es la frecuencia 3dB de un filtro? Los filtros son componentes esenciales en los circuitos electrónicos que permiten el paso de ciertas …

Lee el artículo

¿Los Angeles Dodgers intercambian jugadores con los Chicago White Sox? Los Dodgers de Los Ángeles hicieron un movimiento audaz en el mercado de la …

Lee el artículo

Indicadores de Forex Scalping más precisos para usar El scalping en Forex es una estrategia de negociación popular que consiste en realizar …

Lee el artículo

NPBFX Comisiones de Retirada: ¿Cuánto cuesta? Bienvenido a NPBFX, un broker de Forex online líder que ofrece una amplia gama de servicios de trading y …

Lee el artículo

Cómo abrir una cuenta Forex offshore Abrir una cuenta de divisas offshore puede ser un movimiento financiero inteligente para aquellos que quieren …

Lee el artículo