¿Es siempre estacionario un proceso de media móvil?

Un proceso de media móvil es un modelo común de series temporales que se utiliza para analizar y predecir tendencias en los datos. Se define como la media de un número determinado de observaciones pasadas, dando a cada observación un peso diferente. Aunque un proceso de media móvil puede ser una herramienta útil para analizar datos, no siempre es estacionario.

Tabla de contenido

La estacionariedad es un concepto clave en el análisis de series temporales. Un proceso estacionario es aquel en el que las propiedades estadísticas de los datos no cambian con el tiempo. Esto significa que la media, la varianza y la autocovarianza del proceso permanecen constantes. En otras palabras, el proceso tiene una media y una varianza constantes, y la correlación entre dos observaciones sólo depende del desfase temporal entre ellas.

Aunque un proceso de media móvil puede ser estacionario en determinadas condiciones, no siempre es así. La estacionariedad de un proceso de media móvil depende de las ponderaciones asignadas a las observaciones pasadas. Si las ponderaciones se eligen de forma que el proceso tenga una media y una varianza constantes, y la correlación entre dos observaciones sólo depende del desfase temporal entre ellas, entonces el proceso es estacionario. Sin embargo, si las ponderaciones no se eligen adecuadamente, el proceso puede mostrar tendencias u otros comportamientos no estacionarios.

Por ejemplo, si las ponderaciones asignadas a las observaciones pasadas disminuyen demasiado lentamente, el proceso puede mostrar una tendencia. Por otro lado, si las ponderaciones disminuyen demasiado rápido, el proceso puede mostrar un alto grado de variabilidad. En estos casos, el proceso de media móvil no es estacionario y puede no ser adecuado para analizar o predecir tendencias en los datos.*

Es importante señalar que determinar la estacionariedad de un proceso de media móvil puede ser una tarea compleja. Existen varias pruebas y técnicas estadísticas para evaluar la estacionariedad de un proceso. Entre ellas se incluyen la prueba Dickey-Fuller aumentada, la prueba Kwiatkowski-Phillips-Schmidt-Shin y otras. Estas pruebas pueden ayudar a determinar si un proceso de media móvil es estacionario o no, y proporcionan información sobre el comportamiento de los datos.

En conclusión, un proceso de media móvil no siempre es estacionario. Aunque puede ser una herramienta útil para analizar y predecir tendencias en los datos, la estacionariedad del proceso depende de los pesos asignados a las observaciones pasadas. Para determinar la estacionariedad de un proceso de media móvil, es necesario utilizar pruebas y técnicas estadísticas diseñadas específicamente para este fin.

¿Es siempre estacionario un proceso de media móvil?

Un proceso de media móvil es un tipo de modelo de series temporales en el que cada valor de la serie es una media ponderada de los valores anteriores y un término de error aleatorio. Suele utilizarse para suavizar las fluctuaciones de los datos e identificar tendencias o patrones subyacentes.

La estacionariedad se refiere a las propiedades estadísticas de una serie temporal que permanece constante a lo largo del tiempo. Un proceso estacionario tiene una media, una varianza y una función de autocovarianza constantes. En otras palabras, la media y la variabilidad del proceso no cambian con el tiempo, y no hay ningún patrón o tendencia en los datos.

Si bien es cierto que un proceso de media móvil puede ser estacionario, no siempre es así. Que un proceso de media móvil sea o no estacionario depende de las ponderaciones asignadas a los valores anteriores y de las propiedades del término de error aleatorio.

Si las ponderaciones asignadas a los valores anteriores en el proceso de media móvil son tales que la suma de las ponderaciones es igual a 1 y las ponderaciones son distintas de cero y finitas, se garantiza que el proceso es estacionario.

Sin embargo, si las ponderaciones no cumplen estas condiciones, el proceso puede no ser estacionario. Por ejemplo, si la suma de las ponderaciones no es igual a 1, el proceso puede mostrar una tendencia o patrón a lo largo del tiempo. Si las ponderaciones no son finitas, el proceso puede tener valores atípicos o extremos que alteren la estacionariedad de la serie.

La estacionariedad es un supuesto importante en muchos modelos de series temporales y técnicas de análisis de datos. Si un proceso de media móvil no es estacionario, puede requerir un preprocesamiento o transformación adicional para que sea adecuado para su posterior análisis.

En conclusión, un proceso de media móvil no siempre es estacionario. Que un proceso de media móvil sea o no estacionario depende de las ponderaciones asignadas a los valores anteriores y de las propiedades del término de error aleatorio. Es importante evaluar la estacionariedad de una serie temporal antes de aplicar cualquier técnica o modelo estadístico.

¿Qué es un proceso de media móvil?

Un proceso de media móvil (proceso MA) es un modelo común utilizado en el análisis de series temporales. Es un tipo de proceso estocástico en el que el valor actual de la serie es una combinación lineal de los términos de error pasados y los valores actuales y pasados de una variable aleatoria. Los términos de error pasados se ponderan en función de su orden.

El proceso MA puede representarse matemáticamente como:

Yt = μ + εt + θ1εt-1 + θ2εt-2 + … + θqεt-q

donde Yt es el valor actual de la serie temporal, μ es la media de la serie, εt es un término de error generado aleatoriamente en el tiempo t, y θ1, θ2, …, θq son los coeficientes del proceso MA. Los términos εt representan las perturbaciones o innovaciones aleatorias que no se explican por los valores anteriores de la serie temporal.

El proceso MA es útil para modelizar y predecir fenómenos que presentan correlación serial, o una relación sistemática entre valores pasados y actuales. Puede aplicarse a diversos campos, como las finanzas, la economía y la ingeniería, para analizar y predecir datos de series temporales.

Tenga en cuenta que el proceso MA no siempre es estacionario. La estacionariedad del proceso depende de los coeficientes θ1, θ2, …, θq. Si los valores absolutos de estos coeficientes son inferiores a 1, el proceso es estacionario. En caso contrario, es no estacionario.

En general, el proceso de media móvil es una herramienta valiosa en el análisis de series temporales que permite a investigadores y analistas identificar patrones, investigar correlaciones y hacer predicciones basadas en datos históricos.

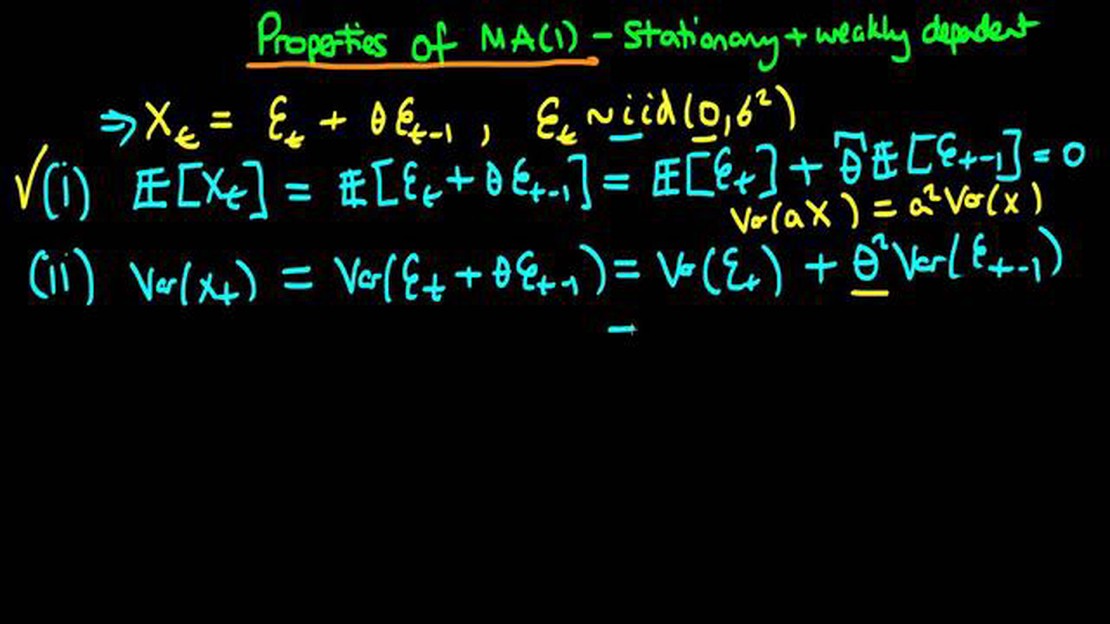

Propiedades de un proceso de media móvil

Un proceso de media móvil (MA) es un tipo de modelo de series temporales en el que los valores observados dependen linealmente de los términos de error actuales y pasados. A diferencia de un proceso autorregresivo (AR), que depende de sus propios valores pasados, un proceso MA sólo depende de los errores del período actual y de los períodos anteriores.

Existen varias propiedades importantes de un proceso de media móvil:

Estacionariedad: Un proceso de media móvil puede ser estacionario o no estacionario, dependiendo de los valores de los coeficientes. Si los coeficientes decaen rápidamente y el proceso es invertible, el proceso MA es estacionario. Sin embargo, si los coeficientes no decaen lo suficientemente rápido, el proceso puede ser no estacionario.

**Para un proceso MA estacionario, la media es igual a cero, ya que los errores tienen una media de cero. La varianza depende de los coeficientes del proceso MA y de la varianza de los errores.

**La función de autocorrelación (ACF) de un proceso de media móvil presenta un patrón distinto. La ACF es cero para todos los rezagos mayores que el orden del proceso MA, y distinta de cero sólo para los primeros rezagos. Esto se debe a que un proceso de media móvil sólo depende de un número finito de términos de error pasados.

**La función de correlación cruzada (CCF) entre un proceso de media móvil y otra serie temporal suele ser distinta de cero para los primeros retardos. Esto indica una dependencia lineal entre las dos series, con la fuerza de la dependencia dependiendo de los coeficientes del proceso MA.

**La previsión de los valores futuros de un proceso de media móvil puede realizarse utilizando los coeficientes estimados y los valores pasados de los errores. El error de previsión puede estimarse a partir de la varianza de los errores y los coeficientes del proceso MA.

En general, comprender las propiedades de un proceso de media móvil es crucial para analizar y modelizar datos de series temporales. Teniendo en cuenta la estacionariedad, la media, la varianza, la autocorrelación, la correlación cruzada y la previsión del proceso, se pueden comprender mejor las tendencias y los patrones subyacentes en los datos.

PREGUNTAS MÁS FRECUENTES:

¿Qué es un proceso de media móvil?

Un proceso de media móvil es un modelo de series temporales en el que cada observación es una suma ponderada de los términos de error de ruido blanco actuales y pasados. Se denota como MA(q), donde q representa el orden del proceso de media móvil.

¿Qué significa que un proceso sea estacionario?

Un proceso estacionario es aquel cuyas propiedades estadísticas, como la media, la varianza y la autocovarianza, no cambian con el tiempo. En otras palabras, la distribución de valores permanece constante independientemente del periodo de tiempo considerado.

¿Es siempre estacionario un proceso de media móvil?

No, un proceso de media móvil no siempre es estacionario. Depende del orden del proceso de media móvil y de las propiedades de los términos de error de ruido blanco. Si los términos de error tienen una media distinta de cero o muestran correlación en el tiempo, entonces el proceso de media móvil puede no ser estacionario.

¿Cómo podemos determinar si un proceso de media móvil es estacionario?

Para determinar si un proceso de media móvil es estacionario, podemos comprobar las propiedades de los términos de error de ruido blanco. Si los términos de error tienen una media cero y no están correlacionados, entonces el proceso de media móvil puede considerarse estacionario. Además, también podemos analizar la función de autocorrelación (ACF) y la función de autocorrelación parcial (PACF) del proceso para buscar patrones o tendencias que indiquen no estacionariedad.

Evaluación de la viabilidad con opciones: Una guía completa La evaluación de la viabilidad es un paso esencial en el proceso de toma de decisiones de …