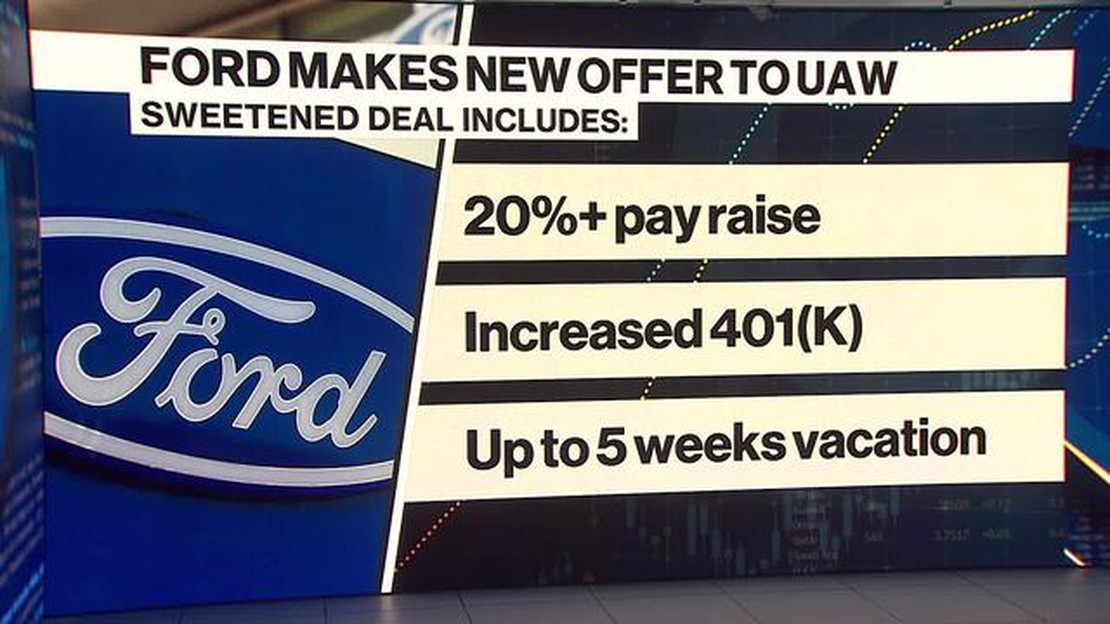

¿Reciben acciones los empleados de Ford?

¿Ofrece Ford acciones de la empresa a sus empleados? Las opciones sobre acciones son una forma popular de compensación para los empleados de muchas …

Lee el artículo

El backtesting es una técnica muy utilizada en el mundo del forex para evaluar la eficacia de las estrategias de trading. Mediante la simulación de operaciones basadas en datos históricos, los operadores pueden evaluar la rentabilidad y el riesgo potenciales de sus estrategias. Un método popular de backtesting es el uso de Asesores Expertos (EA), que son sistemas de negociación automatizados diseñados para ejecutar operaciones en nombre del operador.

Sin embargo, existe un debate en curso sobre la precisión del backtesting de EA y su fiabilidad a la hora de predecir el rendimiento futuro. Aunque el backtesting puede proporcionar información valiosa y ayudar a los operadores a identificar posibles fallos en sus estrategias, es importante comprender sus limitaciones.

Uno de los principales problemas del backtesting es la suposición de que las condiciones pasadas del mercado serán similares a las futuras. Los mercados de divisas son muy dinámicos y están sujetos a diversos factores que pueden influir en los movimientos de los precios, como los acontecimientos económicos y los factores geopolíticos. Por lo tanto, la precisión de los resultados del backtesting puede verse comprometida si los datos históricos no recogen adecuadamente estos factores.

Otra limitación del backtesting es la dependencia exclusiva de los datos históricos. Las pruebas retrospectivas se basan en la premisa de que las pautas y tendencias de precios del pasado se repetirán en el futuro. Sin embargo, los mercados están sujetos a cambios constantes y a dinámicas cambiantes, por lo que es difícil basarse únicamente en datos históricos para predecir el rendimiento futuro. Es importante que los operadores tengan en cuenta las condiciones actuales del mercado y adapten sus estrategias en consecuencia.

En conclusión, aunque el backtesting de EA puede ser una herramienta valiosa para evaluar las estrategias de negociación en el mercado de divisas, es importante abordarlo con cautela y reconocer sus limitaciones. Los operadores deben complementar el backtesting con otras formas de análisis y tener en cuenta las condiciones actuales del mercado para tomar decisiones informadas. En última instancia, el éxito en las operaciones requiere una combinación de análisis histórico, evaluación del mercado actual y adaptabilidad a las condiciones cambiantes del mercado.

El backtesting es una herramienta esencial en el comercio de divisas que permite a los operadores evaluar la viabilidad y el rendimiento de sus estrategias de negociación utilizando datos históricos. Sin embargo, cuando se trata de utilizar Asesores Expertos (EA) para backtesting, la precisión de los resultados puede ser objeto de debate.

El backtesting de EA implica el uso de software de negociación automatizado para probar una estrategia de negociación con datos históricos del mercado. El EA simula la ejecución de la estrategia de negociación, lo que permite a los operadores analizar su rendimiento y tomar decisiones informadas sobre su rentabilidad potencial.

Aunque el backtesting de los EA puede proporcionar información valiosa sobre el rendimiento de una estrategia de negociación, es importante comprender sus limitaciones. Uno de los principales problemas del backtesting de EA es la precisión de los datos históricos que se utilizan. Los datos históricos pueden contener posibles sesgos o imprecisiones que pueden afectar a la fiabilidad de los resultados del backtesting.

Otro factor a tener en cuenta son los supuestos y parámetros utilizados en el proceso de backtesting. Los operadores deben asegurarse de que las suposiciones realizadas durante el backtesting reflejan con exactitud las condiciones de negociación del mundo real. El uso de supuestos o parámetros poco realistas puede dar lugar a resultados engañosos y a una evaluación inexacta del rendimiento de la estrategia de negociación.

Además, el backtesting es un análisis retrospectivo que se basa en las condiciones pasadas del mercado. No puede tener en cuenta futuros cambios en el mercado, acontecimientos inesperados o cambios repentinos en la volatilidad del mercado. Por lo tanto, aunque una estrategia de negociación obtenga buenos resultados en el backtesting, no garantiza la rentabilidad futura.

Para resolver estos problemas y mejorar la precisión del backtesting de EA, los operadores pueden tomar varias medidas. En primer lugar, es fundamental utilizar datos históricos fiables, limpios y de alta calidad. Es aconsejable obtener los datos de proveedores de confianza para minimizar posibles sesgos o imprecisiones.

Leer también: ¿Cuánto dinero se necesita para negociar opciones en Interactive Brokers?

Además, los operadores deben realizar múltiples pruebas retrospectivas utilizando distintos periodos de tiempo y condiciones de mercado para evaluar la solidez de la estrategia. Al probar la estrategia en varios escenarios, los operadores pueden comprender mejor su rendimiento y sus posibles vulnerabilidades.

Además, los operadores deben revisar y perfeccionar periódicamente sus estrategias de negociación basándose en observaciones del mercado en tiempo real. Este proceso iterativo puede ayudar a identificar cualquier debilidad o defecto que pueda no haber sido evidente durante el backtesting.

En última instancia, aunque las pruebas retrospectivas de EA pueden proporcionar información valiosa sobre el rendimiento potencial de una estrategia de negociación, deben utilizarse como herramienta complementaria y no como único factor determinante de la viabilidad de la estrategia. Los operadores siempre deben actuar con cautela y tener en cuenta varios factores antes de aplicar una estrategia basándose únicamente en los resultados de las pruebas retrospectivas.

El backtesting es una herramienta vital para que los operadores de divisas comprueben la eficacia y rentabilidad de sus estrategias de negociación. Consiste en simular operaciones utilizando datos históricos de precios para determinar cómo habría funcionado una estrategia en el pasado.

Sin embargo, aunque el backtesting puede proporcionar información valiosa y ayudar a los operadores a tomar decisiones más informadas, es importante comprender sus limitaciones y los riesgos potenciales que conlleva.

Uno de los principales problemas del backtesting es que se basa en datos históricos, que pueden no reflejar con exactitud las condiciones actuales del mercado. La dinámica del mercado puede cambiar rápidamente, y los patrones históricos pueden no repetirse en el futuro.

Otro factor a tener en cuenta es la calidad de los datos utilizados para el backtesting. Unos datos inexactos o incompletos pueden dar lugar a resultados engañosos y conclusiones inválidas. Es fundamental utilizar datos de alta calidad procedentes de fuentes fiables para garantizar la exactitud del backtest.

Además, las hipótesis y los parámetros establecidos durante el proceso de backtesting pueden influir mucho en los resultados. Los operadores deben tener cuidado de no ajustar en exceso sus estrategias a los datos históricos, ya que esto puede llevar a una optimización excesiva y a un rendimiento deficiente en las operaciones reales.

Leer también: Descubra las ventajas de BMO: ¿Qué puede ofrecerle BMO?

Además, el backtesting se basa en el supuesto de una ejecución perfecta de las órdenes, que no siempre es realista. El deslizamiento y la latencia pueden tener un impacto significativo en los resultados de la negociación y afectar a la rentabilidad de una estrategia.

Es esencial que los operadores complementen el backtesting con la supervisión y el análisis en tiempo real de sus estrategias. Es importante revisar y ajustar periódicamente las estrategias en función de las condiciones del mercado y los parámetros de rendimiento para garantizar su pertinencia y eficacia.

En conclusión, aunque el backtesting puede proporcionar información valiosa sobre el rendimiento de las estrategias de negociación de divisas, es importante comprender sus limitaciones y posibles deficiencias. Los operadores deben actuar con cautela, utilizar datos de alta calidad y supervisar y ajustar periódicamente sus estrategias para adaptarlas a las condiciones cambiantes del mercado.

El backtesting puede proporcionar una idea general de cómo una estrategia de negociación podría haber funcionado en el pasado, pero su precisión puede variar. Se basa en datos históricos y asume que las condiciones futuras del mercado serán similares a las pasadas. Sin embargo, el mercado de divisas es muy dinámico y puede experimentar cambios significativos que pueden restar eficacia a las estrategias backtested.

No, el backtesting no puede garantizar el éxito futuro en el mercado de divisas. Incluso si una estrategia funciona bien en backtesting, no hay garantía de que seguirá siendo rentable en el futuro. Las condiciones del mercado pueden cambiar, y hay muchas variables que pueden afectar al éxito de una estrategia de inversión.

Uno de los principales inconvenientes del backtesting es que se basa en datos históricos y en suposiciones sobre las condiciones futuras del mercado. Estas suposiciones no siempre son ciertas, y el mercado de divisas es conocido por su volatilidad e imprevisibilidad. Además, el backtesting puede no tener en cuenta factores como el deslizamiento, las comisiones y las restricciones de liquidez, que pueden afectar significativamente al rendimiento de una estrategia de negociación en tiempo real.

Sí, existen métodos alternativos al backtesting de estrategias en el mercado de divisas. Uno de ellos es el forward testing, en el que la estrategia se aplica en tiempo real pero con posiciones de tamaño reducido para minimizar el riesgo. Otro método consiste en utilizar cuentas de demostración para probar la estrategia en un entorno de negociación simulado. Además, algunos operadores utilizan la negociación en vivo con una pequeña cantidad de capital para probar la viabilidad de una estrategia antes de comprometer mayores cantidades de dinero.

Al realizar backtesting de estrategias de negociación de divisas, es importante tener en cuenta factores como la calidad y limpieza de los datos históricos, la selección de plazos adecuados, la incorporación de costes de transacción y deslizamientos realistas, y el uso de diferentes condiciones de mercado. También es importante ser consciente de las limitaciones del backtesting y utilizarlo como herramienta para generar ideas en lugar de confiar únicamente en sus resultados.

El backtesting es una herramienta útil, pero no garantiza el rendimiento futuro. Aunque las pruebas retrospectivas pueden proporcionar información sobre el rendimiento de un EA en operaciones reales, hay muchos factores que pueden afectar a los resultados reales, como las condiciones del mercado, el deslizamiento y la velocidad de ejecución.

¿Ofrece Ford acciones de la empresa a sus empleados? Las opciones sobre acciones son una forma popular de compensación para los empleados de muchas …

Lee el artículo

El mejor marco de tiempo para scalping en forex El scalping es una estrategia de negociación muy popular en el mercado de divisas, en la que los …

Lee el artículo

Lenguaje de programación utilizado en los sistemas de negociación El desarrollo de sistemas de negociación requiere una combinación de conocimientos …

Lee el artículo

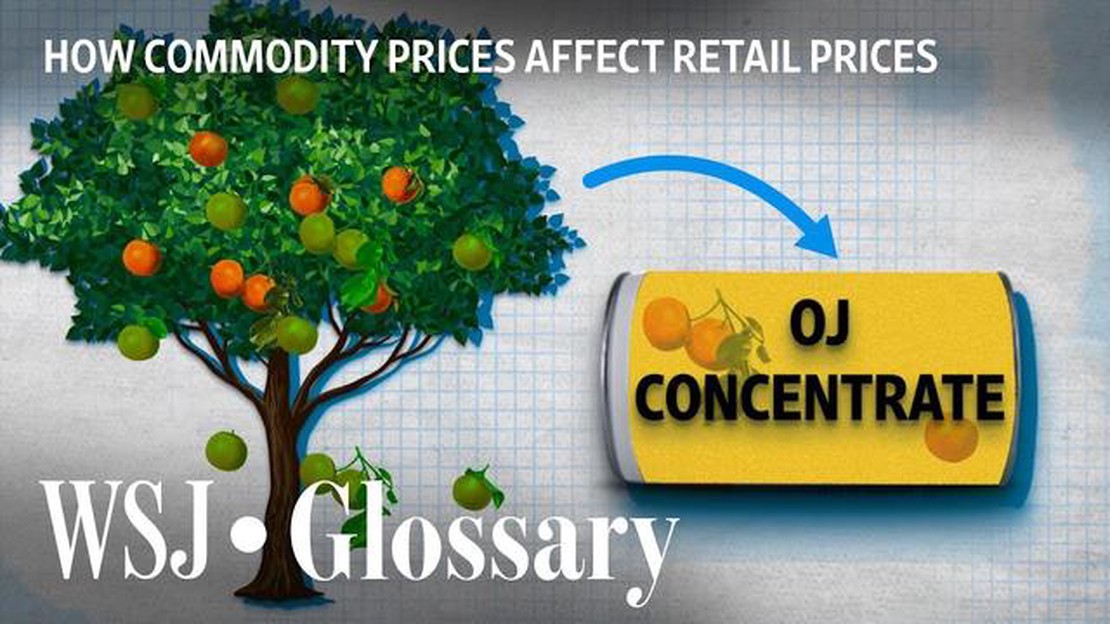

Precios actuales de las materias primas Las materias primas desempeñan un papel vital en la economía mundial, y sus precios pueden tener un impacto …

Lee el artículo

¿Está permitido operar en Forex en Singapur? El comercio de divisas, también conocido como comercio de divisas, ha ganado popularidad en los últimos …

Lee el artículo

¿Es ilegal el scalping? El scalping, también conocido como scalping o scalping, es una popular estrategia de negociación en la que los operadores …

Lee el artículo