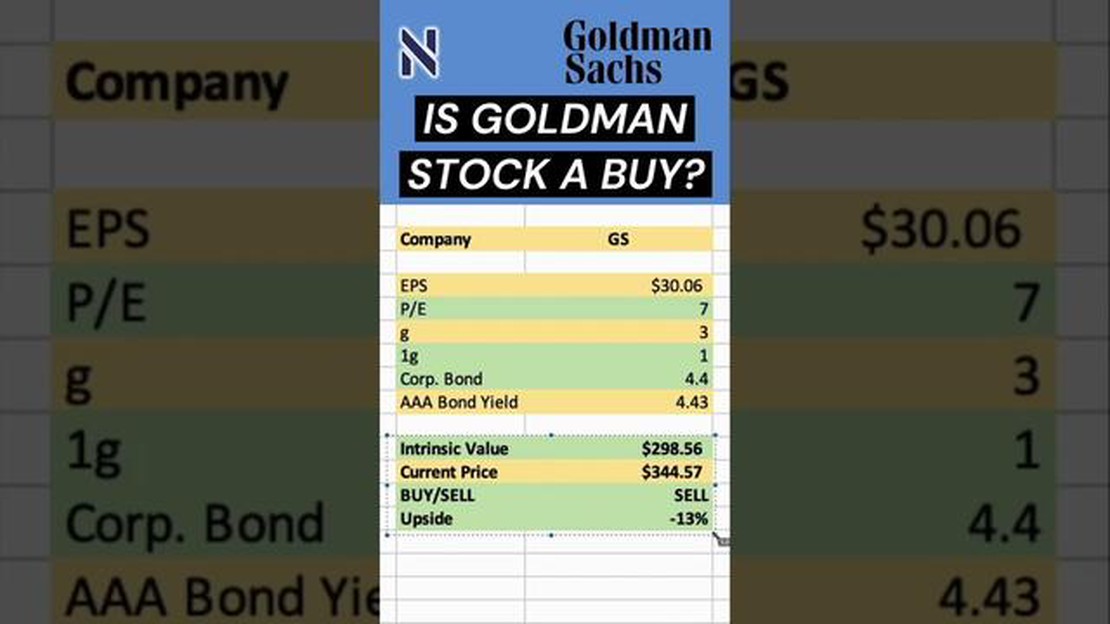

Acciones GS: Explicación Completa de su Forma y Significado

Acciones GS: La forma completa y su significado Cuando se trata de mercados financieros e inversiones, entender la jerga y los acrónimos puede ser a …

Lee el artículo

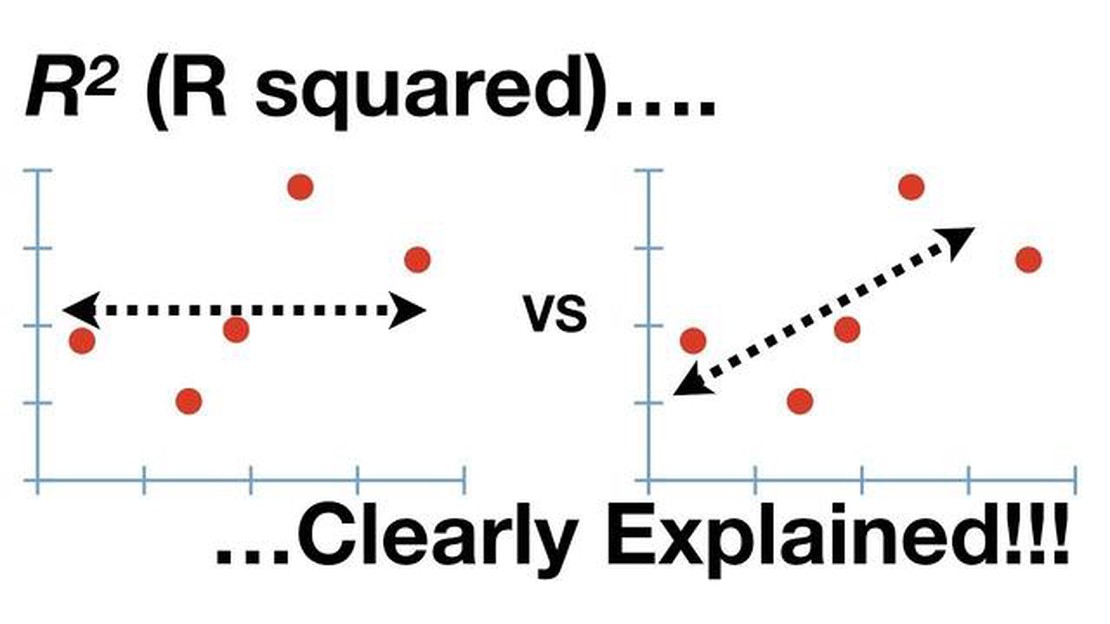

Cuando se analizan datos y se ejecutan modelos de regresión, una medida comúnmente utilizada de la bondad del ajuste es el estadístico R al cuadrado (R^2). R al cuadrado representa la proporción de la variación de la variable dependiente que pueden explicar las variables independientes del modelo. Va de 0 a 1, donde 0 indica que las variables independientes no explican nada de la variación y 1 indica que la explican toda.

Pero, ¿qué significa exactamente cuando decimos que un valor de R Cuadrado es bueno? ¿Se considera que un 50% de R Cuadrado es un buen ajuste para un modelo? La respuesta a esta pregunta depende del contexto y de la aplicación específica del modelo.

Por lo general, un valor más alto de R al cuadrado indica un mejor ajuste del modelo a los datos. Sin embargo, lo que constituye un “buen” valor de R al cuadrado varía según los distintos campos y áreas de investigación. En algunos campos, como las ciencias sociales, un valor de R al cuadrado del 50% puede considerarse bastante bueno, ya que sugiere que el 50% de la variación de la variable dependiente se explica por las variables independientes. En cambio, en campos como la física o la ingeniería, en los que se espera que los datos sean más precisos y predecibles, puede ser necesario un valor de R Cuadrado más alto para considerar que el modelo se ajusta bien.

Es importante señalar que R al cuadrado no debe ser el único criterio para evaluar la calidad de un modelo estadístico. También deben tenerse en cuenta otras medidas, como los valores p, los intervalos de confianza y el marco teórico general.

En última instancia, la interpretación de un valor de R al cuadrado como “bueno” o “malo” depende del contexto específico de la investigación y de los objetivos del análisis. Siempre es aconsejable consultar con expertos en la materia y considerar las implicaciones teóricas del modelo antes de sacar conclusiones basadas únicamente en la estadística R Cuadrado.

Al analizar datos estadísticos, una de las métricas que se suelen utilizar para medir la bondad del ajuste de un modelo de regresión es R-cuadrado (R²). R-cuadrado representa la proporción de la varianza en la variable dependiente que puede ser explicada por la(s) variable(s) independiente(s) en el modelo. Oscila entre 0 y 1, donde 0 indica que el modelo no explica nada de la variabilidad de la variable dependiente y 1 indica un ajuste perfecto.

En general, un valor R-cuadrado más alto se considera mejor, ya que sugiere que el modelo explica una mayor proporción de la varianza. Sin embargo, la interpretación de R-cuadrado depende del contexto específico y del campo de estudio.

A la hora de evaluar la importancia de un valor de R-cuadrado del 50%, es importante tener en cuenta la naturaleza de los datos analizados y la pregunta de investigación planteada. En algunos campos, como las ciencias sociales, una R-cuadrado del 50% puede considerarse bastante buena, ya que puede ser difícil explicar una gran parte de la varianza en el comportamiento humano u otros fenómenos complejos. Por otro lado, en campos como las ciencias físicas o la ingeniería, un valor R-cuadrado más bajo puede no ser aceptable, ya que puede haber relaciones o leyes simples que puedan explicar una mayor proporción de la varianza.

Además, es importante tener en cuenta otras medidas estadísticas, como el valor p o el error estándar de los coeficientes de regresión, para evaluar plenamente la importancia del valor R-cuadrado. Estas medidas pueden proporcionar información sobre la precisión y fiabilidad de los coeficientes de regresión estimados.

Además, conviene tener en cuenta los objetivos específicos del análisis. Si el objetivo es predecir con exactitud la variable dependiente, un valor R-cuadrado del 50% puede considerarse aceptable. Sin embargo, si el objetivo es descubrir relaciones causales o explicar los mecanismos subyacentes, se puede desear un valor R-cuadrado más alto.

Leer también: ¿Cuáles son las comisiones por cambio de divisas de Nedbank?

| Valor R-cuadrado Interpretación | |

|---|---|

| 0-0,3 Relación débil | |

| 0,3-0,5 Relación moderada | |

| 0.5-0.7 | Fuerte relación |

| 0,7-1 Relación muy fuerte |

En última instancia, la importancia de un valor R-cuadrado depende del contexto específico y de la pregunta de investigación. Es importante tener en cuenta el campo de estudio, la naturaleza de las variables analizadas y los objetivos del análisis a la hora de determinar si un 50% de R-cuadrado es bueno o no.

En el análisis estadístico, R al cuadrado (R^2) es una métrica común utilizada para evaluar la bondad del ajuste de un modelo de regresión. Proporciona una indicación de lo bien que se explica la variable dependiente por las variables independientes en un modelo de regresión lineal.

R al cuadrado oscila entre 0 y 1. Un valor de 1 indica un ajuste perfecto, lo que significa que toda la variación de la variable dependiente puede explicarse por las variables independientes. Por otro lado, un valor de 0 sugiere que las variables independientes no tienen poder predictivo para explicar la variación de la variable dependiente.

Sin embargo, es importante señalar que R al cuadrado no debe interpretarse como una medida de la precisión o fiabilidad del modelo. Sólo describe la proporción de la varianza de la variable dependiente que es captada por las variables independientes. Por lo tanto, incluso un valor elevado de R al cuadrado no significa necesariamente que el modelo sea un buen predictor.

Además, el cuadrado R puede inducir a error cuando se utiliza en el contexto de modelos de regresión complejos o cuando se comparan modelos con diferentes conjuntos de variables independientes. Tiende a aumentar a medida que se añaden más variables independientes al modelo, aunque no sean importantes para predecir la variable dependiente. Esto se conoce como el problema del “sobreajuste”.

Leer también: Las opciones de alta gamma y su impacto en las estrategias de negociación

Por lo tanto, es fundamental tener en cuenta otras métricas, como la R cuadrada ajustada, el AIC, el BIC o la validación fuera de la muestra, junto con la R cuadrada para obtener una comprensión global del rendimiento del modelo.

En conclusión, R al cuadrado es una métrica valiosa en el análisis estadístico que proporciona una indicación de lo bien que las variables independientes explican la variación de la variable dependiente. Sin embargo, debe utilizarse con cautela y junto con otras métricas para evaluar plenamente el rendimiento y el poder predictivo del modelo.

R-cuadrado (R²) es una medida estadística que representa la proporción de la variación de la variable dependiente que pueden explicar las variables independientes de un modelo de regresión. Es importante porque proporciona información sobre la bondad de ajuste del modelo, indicando hasta qué punto las variables independientes son capaces de explicar la variación de la variable dependiente.

Depende del contexto y del campo de estudio. En algunos campos, un 50% de R-cuadrado puede considerarse relativamente bueno, mientras que en otros puede considerarse bajo. Es importante comparar el valor de R-cuadrado con los valores de R-cuadrado de otros modelos similares o puntos de referencia en el campo para determinar su importancia.

Al interpretar la R-cuadrado, es importante tener en cuenta el contexto, el campo de estudio, la complejidad del modelo y la disponibilidad de variables explicativas adicionales. Además, es importante comparar el valor de R-cuadrado con puntos de referencia u otros modelos similares para determinar su importancia.

No, un valor elevado de R-cuadrado no garantiza necesariamente la exactitud de las predicciones. Aunque un valor elevado de R-cuadrado indica un buen ajuste del modelo a los datos, no garantiza que el modelo haga predicciones precisas para datos nuevos o no vistos. Es importante evaluar el rendimiento del modelo utilizando otras métricas, como el error cuadrático medio o la validación cruzada.

R-Cuadrado tiene varias limitaciones. Es sensible al número de variables independientes en el modelo, ya que añadir más variables puede inflar artificialmente el valor de R-Cuadrado. Además, R-cuadrado no indica la causalidad de las relaciones entre variables y no puede tener en cuenta las relaciones no lineales. Por lo tanto, es importante interpretar R-Cuadrado junto con otras medidas estadísticas y tener en cuenta las limitaciones del modelo.

R al cuadrado es una medida estadística que representa la proporción de la varianza de la variable dependiente que pueden explicar las variables independientes de un modelo de regresión. Es importante en el análisis estadístico porque ayuda a evaluar la bondad de ajuste del modelo y la fuerza de la relación entre las variables independientes y dependientes.

Acciones GS: La forma completa y su significado Cuando se trata de mercados financieros e inversiones, entender la jerga y los acrónimos puede ser a …

Lee el artículo

El mejor corredor para NRI: Una guía completa Invertir como indio no residente (NRI) conlleva sus propios retos y consideraciones. Uno de los factores …

Lee el artículo

Cómo activar EA Si eres un ávido jugador, probablemente hayas oído hablar de EA (Electronic Arts), una de las empresas más grandes y exitosas de la …

Lee el artículo

Uso del dólar estadounidense en Zambia: Información esencial Al viajar a Zambia, es importante conocer la situación monetaria del país. Aunque el …

Lee el artículo

La comisión por depósito mínimo: Todo lo que debe saber Cuando se realizan transacciones financieras, es importante conocer todas las comisiones y …

Lee el artículo

Guía para el uso de las Bandas de Bollinger en Forex Si usted está interesado en el mundo del comercio de divisas, entonces la comprensión y la …

Lee el artículo