¿Cuánto tributa el comercio? Guía para entender los impuestos sobre el comercio

Impuesto sobre actividades económicas: ¿cuánto hay que pagar? Operar puede ser una aventura apasionante, pero es importante comprender las …

Lee el artículo

Cuando se trata de negociar con opciones, comprender Delta es crucial. Delta es una de las letras griegas clave que mide la sensibilidad del precio de una opción a los cambios en el precio del activo subyacente. En otras palabras, Delta indica cuánto variará el precio de una opción para un cambio de un punto en el precio del activo subyacente.

El valor Delta se representa como un número entre 0 y 1 para las opciones de compra y entre 0 y -1 para las opciones de venta. Un Delta de 0 significa que el precio de la opción no variará con el precio del activo subyacente, mientras que un Delta de 1 (o -1 para las opciones de venta) significa que el precio de la opción se moverá al mismo ritmo que el precio del activo subyacente.

Delta también proporciona información sobre la probabilidad de que una opción venza dentro del dinero. Por ejemplo, una opción de compra con un Delta de 0,8 significa que hay un 80% de probabilidades de que la opción esté dentro del dinero al vencimiento. Por el contrario, una opción de venta con un Delta de -0,4 significa que hay un 40% de probabilidades de que la opción esté dentro del dinero al vencimiento.

Delta es una poderosa herramienta para los operadores de opciones, ya que les ayuda a tomar decisiones informadas sobre sus operaciones. Al conocer Delta y su relación con el activo subyacente, los operadores pueden evaluar mejor el riesgo y el beneficio potencial de sus posiciones en opciones. Es importante tener en cuenta que Delta no es un valor estático y que puede cambiar según fluctúe el precio del activo subyacente*.

En general, Delta desempeña un papel crucial en la negociación de opciones, ya que proporciona información valiosa sobre la sensibilidad del precio de una opción y la probabilidad de que venza dentro del dinero. Los operadores que comprenden e incorporan Delta a sus análisis pueden obtener una ventaja significativa en el mercado de opciones.

Cuando se trata de negociar opciones, comprender y utilizar el concepto de delta puede ser beneficioso para los inversores. Delta es una métrica que mide la velocidad a la que cambiará el precio de una opción en relación con el movimiento del precio del activo subyacente. Se representa mediante un número que oscila entre -1 y 1.

La delta de una opción de compra será positiva, mientras que la delta de una opción de venta será negativa. Una delta de 0,5, por ejemplo, implica que por cada 1 $ de incremento en el precio del activo subyacente, el valor de la opción de compra aumentará en 0,50 $.

La principal ventaja de delta es que proporciona una medida de la sensibilidad de la opción al activo subyacente. Esto puede ayudar a los operadores a determinar la estrategia de opciones adecuada en función de sus expectativas de mercado.

Por ejemplo, las opciones con un delta elevado pueden ofrecer mayores ganancias potenciales si el precio del activo subyacente se mueve en la dirección deseada. Por otro lado, las opciones con un delta bajo pueden ser más adecuadas para los inversores que buscan una estrategia de cobertura para proteger su cartera frente a posibles pérdidas.

Sin embargo, es importante tener en cuenta que delta no es el único factor a tener en cuenta a la hora de negociar opciones. También deben tenerse en cuenta otras variables, como el decaimiento temporal, la volatilidad implícita y las condiciones del mercado.

Leer también: Comprender la fecha de vencimiento de futuros y opciones: Todo lo que necesita saber

En conclusión, delta puede ser una herramienta útil para que los operadores de opciones gestionen el riesgo y maximicen la rentabilidad. Al comprender la delta y sus implicaciones, los inversores pueden tomar decisiones más informadas a la hora de desarrollar sus estrategias de negociación de opciones.

Delta es un concepto crucial en la negociación de opciones que mide la relación entre el precio de una opción y los movimientos del precio del activo subyacente. Cuantifica el cambio en los precios de las opciones en relación con los cambios en el precio del activo subyacente.

La delta de una opción puede oscilar entre -1 y +1, lo que representa la sensibilidad de la opción a los movimientos del precio del activo subyacente. Una delta de -1 significa que el precio de la opción se moverá en la dirección opuesta al precio del activo subyacente, mientras que una delta de +1 significa que el precio de la opción se moverá en la misma dirección que el precio del activo subyacente.

Comprender la delta es vital para los operadores de opciones, ya que proporciona información valiosa sobre el riesgo y la rentabilidad potencial de una operación. Un delta de 0,5, por ejemplo, indica que se espera que el precio de la opción se mueva la mitad que el precio del activo subyacente. Por lo tanto, si el precio del activo subyacente aumenta 1 $, se espera que el precio de la opción aumente 0,50 $.

Leer también: Entender la estrategia Zig Zag: Guía para su definición y aplicación

Delta también ayuda a los operadores a evaluar la probabilidad de que una opción venza dentro del dinero. Los valores delta cercanos a 1 indican una mayor probabilidad de que la opción termine dentro del dinero, mientras que los valores cercanos a 0 indican una menor probabilidad.

Además, delta puede utilizarse para gestionar el riesgo en una cartera de opciones. La cobertura delta implica tomar posiciones compensatorias en el activo subyacente para neutralizar la exposición delta global. Ajustando la delta de una cartera de opciones, los operadores pueden protegerse frente a movimientos adversos de los precios y mantener un mejor equilibrio entre riesgo y recompensa.

En general, comprender y utilizar eficazmente la delta puede mejorar en gran medida la capacidad de un operador de opciones para analizar y gestionar sus operaciones. Proporciona información sobre los movimientos de los precios, evalúa las probabilidades y ayuda a gestionar el riesgo. Para tener éxito en el comercio de opciones, es esencial tener una clara comprensión de delta y su impacto en los precios de las opciones.

Sí, Delta es un indicador muy utilizado en la negociación de opciones. Mide la variación del precio de una opción en relación con la variación del precio del activo subyacente. Ayuda a los operadores a evaluar la sensibilidad del precio de una opción a los cambios en el precio del activo subyacente.

Delta determina cuánto cambiará el precio de una opción para un cambio dado en el precio del activo subyacente. Por ejemplo, si una opción tiene una Delta de 0,5, significa que por cada 1 $ de aumento en el precio del activo subyacente, el precio de la opción aumentará 0,50 $. Los operadores utilizan Delta para evaluar el riesgo y el beneficio potencial de sus posiciones en opciones.

Sí, Delta puede utilizarse para cubrirse en la negociación de opciones. Al tomar posiciones con Delta positivo o negativo, los operadores pueden compensar el riesgo de sus posiciones existentes. Por ejemplo, si un operador mantiene una opción de compra larga, que tiene una Delta positiva, puede cubrirse contra posibles pérdidas manteniendo también una posición corta en el activo subyacente.

Delta es uno de los componentes clave de la valoración de opciones. Junto con otros factores como la volatilidad y el tiempo hasta el vencimiento, Delta ayuda a determinar el valor razonable de una opción. Un Delta alto indica una mayor probabilidad de que la opción esté dentro del dinero al vencimiento, mientras que un Delta bajo sugiere una menor probabilidad.

Aunque Delta es un indicador útil, tiene algunas limitaciones. Los valores Delta no son estáticos y pueden cambiar a medida que se mueve el precio del activo subyacente. Además, Delta sólo mide la sensibilidad del precio de una opción a los cambios en el precio del activo subyacente, y no tiene en cuenta otros factores como el decaimiento del tiempo y la volatilidad implícita.

Impuesto sobre actividades económicas: ¿cuánto hay que pagar? Operar puede ser una aventura apasionante, pero es importante comprender las …

Lee el artículo

Comprender la trampa de la banda de Bollinger Las bandas de Bollinger son una popular herramienta de análisis técnico que ayuda a los operadores a …

Lee el artículo

Guía para configurar un robot de Forex El mercado de divisas se ha hecho cada vez más popular, atrayendo tanto a operadores experimentados como a …

Lee el artículo

Pares de divisas con correlación más negativa Cuando se opera en el mercado de divisas (forex), es importante que los operadores comprendan las …

Lee el artículo

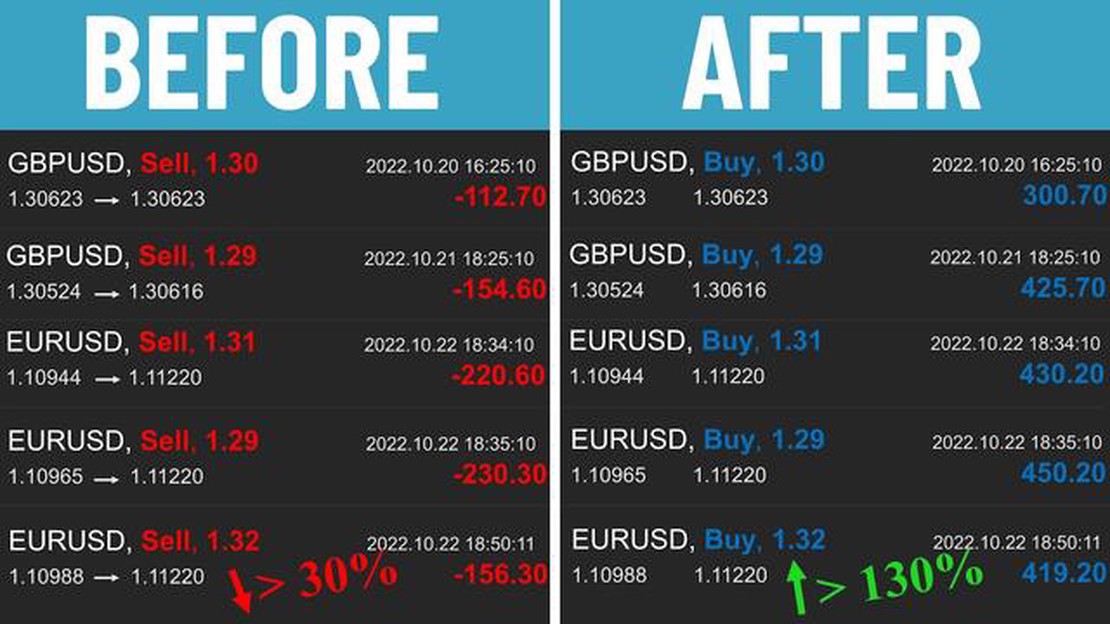

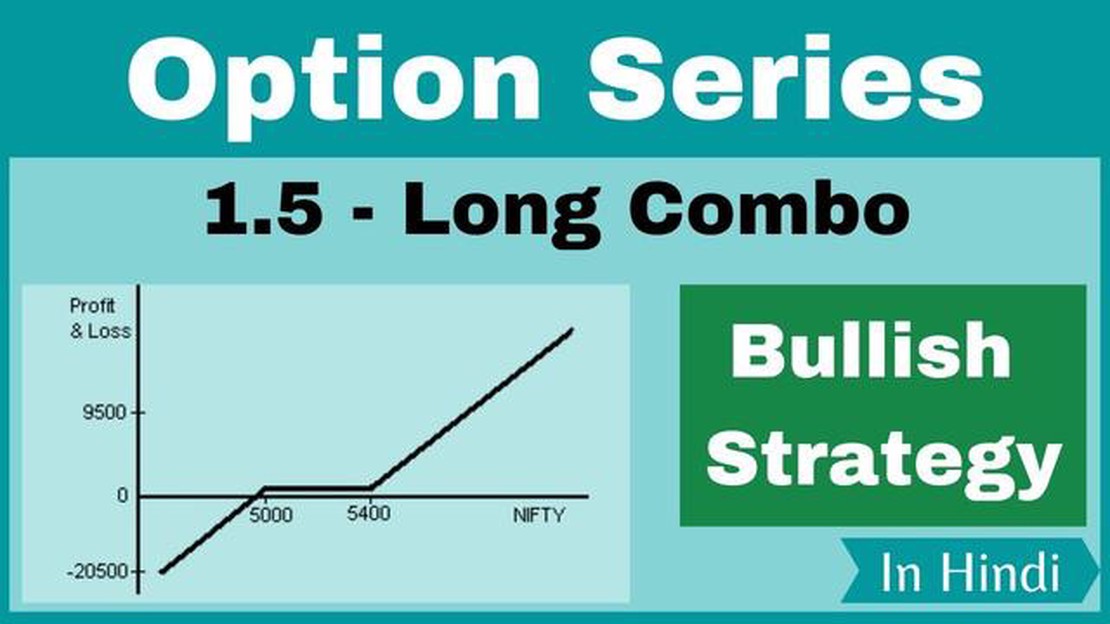

Explicación de la estrategia de opciones combinadas largas Operar con opciones puede ser una tarea compleja y a menudo arriesgada, pero para quienes …

Lee el artículo

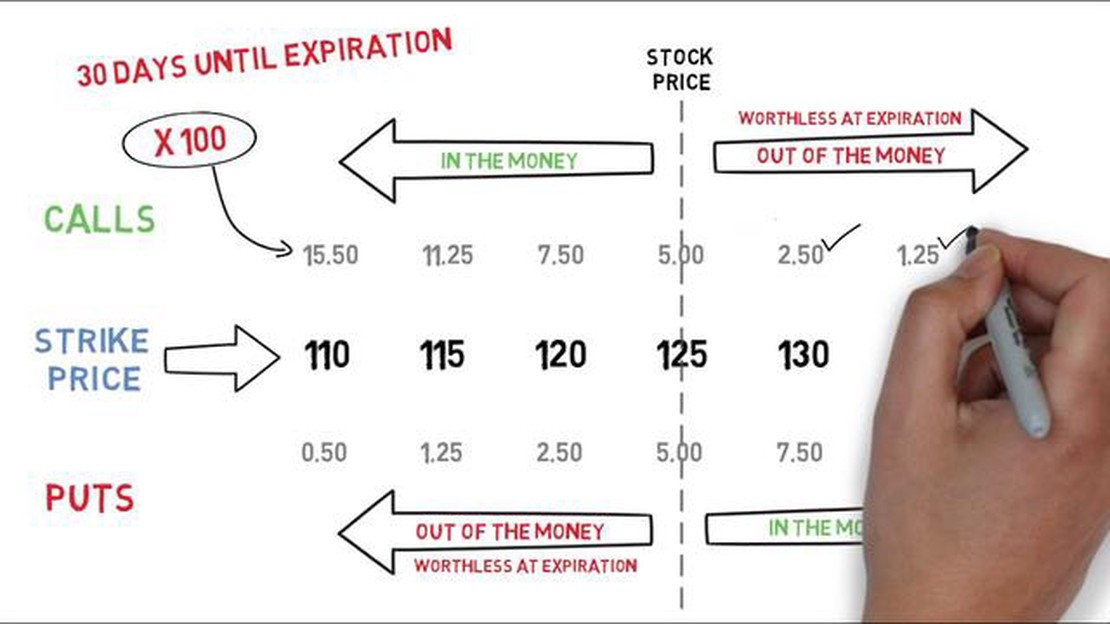

¿Por qué elegir opciones de compra fuera de dinero? Las Out of the Money Call Options son un tipo de instrumento financiero que permite a los …

Lee el artículo