Consejos para retirar dinero: Cómo retirar su dinero en Forex como un profesional

Guía para retirar dinero en Forex Retirar su dinero de una cuenta de operaciones en Forex es un proceso importante que todo operador debe dominar. Es …

Lee el artículo

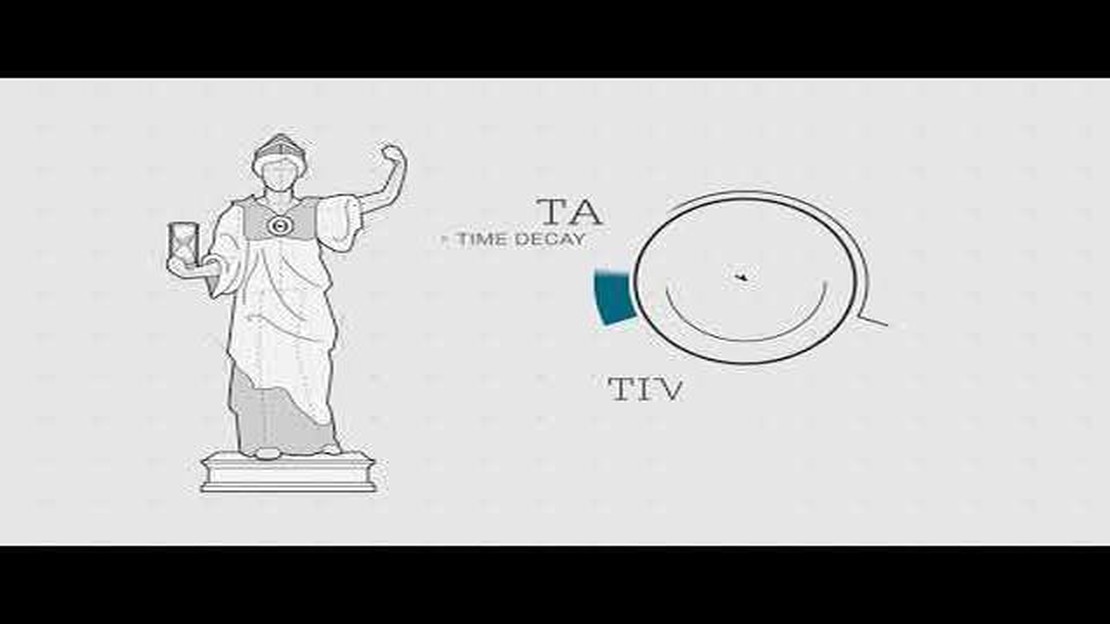

La negociación de opciones puede resultar compleja y confusa, especialmente para los principiantes. Sin embargo, dos conceptos cruciales en la negociación de opciones que todo operador debe comprender son delta y theta. Delta y theta son letras griegas que se utilizan para medir la sensibilidad de una opción a los cambios en el precio del activo subyacente y el decaimiento temporal de la opción, respectivamente.

Delta: Delta mide la tasa de variación del precio de una opción en relación con las variaciones del precio del activo subyacente. Nos dice cuánto cambiará el precio de una opción si cambia el precio del activo subyacente. Un delta de 1 significa que el precio de la opción se moverá al mismo ritmo que el precio del activo subyacente, mientras que un delta de 0 significa que el precio de la opción no se verá afectado por los cambios en el precio del activo subyacente.

Theta: Theta mide la pérdida de valor de una opción con el paso del tiempo. Cuantifica el decaimiento temporal del valor de una opción. Theta suele expresarse como un número negativo porque las opciones tienden a perder valor con el tiempo. Un theta más alto significa que el valor de la opción disminuirá a un ritmo más rápido debido al decaimiento del tiempo, mientras que un theta más bajo implica un ritmo más lento de decaimiento del tiempo.

Es importante señalar que delta y theta son sólo dos de los muchos factores que influyen en el precio de una opción. Otros factores son gamma, vega y rho. Los operadores utilizan estas letras griegas para evaluar y gestionar el riesgo asociado a sus posiciones en opciones.

Entender delta y theta puede ayudar a los operadores a tomar decisiones informadas cuando negocian opciones. Al saber cómo cambiará el precio de una opción en relación con los cambios en el precio del activo subyacente y el decaimiento del tiempo, los operadores pueden ajustar sus estrategias en consecuencia. Tanto si es un principiante como un operador con experiencia, tener un conocimiento sólido de delta y theta es esencial para tener éxito en el mundo de la negociación de opciones.

Delta es un concepto crucial en la negociación de opciones que representa la sensibilidad del precio de un contrato de opciones a los cambios en el precio del activo subyacente. Mide el grado en que el precio de la opción se moverá en relación con un cambio de un punto en el precio del activo subyacente.

El valor delta de una opción puede oscilar entre 0 y 1 para las opciones de compra y entre -1 y 0 para las opciones de venta. Un delta de 0 significa que el precio de la opción no se moverá en absoluto en respuesta a los cambios en el precio del activo subyacente, mientras que un delta de 1 (o -1 para las opciones de venta) significa que el precio de la opción se moverá en perfecta correlación con el precio del activo subyacente.

El valor delta también proporciona una estimación de la probabilidad de que una opción termine in-the-money al vencimiento. Por ejemplo, si una opción de compra tiene un delta de 0,6, significa que hay un 60% de probabilidades de que la opción termine dentro del dinero. Por el contrario, hay un 40% de posibilidades de que la opción termine out-of-the-money.

Además, el valor delta de una opción cambia a medida que lo hace el precio del activo subyacente. Las opciones de compra suelen tener un delta positivo, lo que significa que su valor aumentará cuando suba el precio del activo subyacente. Por el contrario, las opciones de venta suelen tener una delta negativa, lo que indica que su valor aumentará cuando baje el precio del activo subyacente.

Es importante tener en cuenta que la delta de una opción no es constante y puede fluctuar. Esto se debe a que el valor delta está influido por otros factores como el tiempo hasta el vencimiento, la volatilidad implícita y los tipos de interés. Estos factores pueden influir en la sensibilidad de la opción a las variaciones del precio del activo subyacente.

Leer también: Aprenda a consultar fácilmente el saldo de su tarjeta HDFC Forex

En general, comprender el concepto de delta es esencial para los operadores de opciones, ya que les ayuda a evaluar la rentabilidad y el riesgo potenciales de una estrategia de opciones concreta. Analizando el valor delta, los operadores pueden tomar decisiones informadas sobre los movimientos del mercado y posicionarse en consecuencia.

Delta es un concepto clave en la negociación de opciones que mide la sensibilidad del precio de una opción a los cambios en el precio del activo subyacente. Cuantifica el cambio en el precio de la opción por cada dólar de movimiento en el precio del activo subyacente. Delta oscila entre 0 y 1 para las opciones de compra y entre -1 y 0 para las opciones de venta.

Leer también: Comprender las limitaciones: ¿Cuánto dinero puede sacar de Ucrania?

El valor de delta puede ayudar a los operadores a evaluar el riesgo y la rentabilidad potencial de una posición de opciones. Una delta de 1 indica que el precio de la opción se moverá en una proporción 1:1 con el activo subyacente, mientras que una delta de 0,5 sugiere que el precio de la opción se moverá la mitad que el activo subyacente. Por ejemplo, si una opción de compra tiene un delta de 0,7 y el precio del activo subyacente aumenta 1 $, se espera que el precio de la opción aumente 0,70 $.

Las deltas también pueden interpretarse como probabilidades. Una opción de compra con un delta de 0,7 indica que hay un 70% de probabilidades de que la opción termine dentro del dinero al vencimiento. Por el contrario, una opción de venta con un delta de -0,3 indica una probabilidad del 30% de terminar dentro del dinero. Esto permite a los operadores evaluar la rentabilidad potencial de sus posiciones en opciones y tomar decisiones con conocimiento de causa.

Delta no es un valor estático y puede cambiar según se mueva el precio del activo subyacente. Gamma, otra griega de las opciones, mide la velocidad a la que cambia delta en respuesta a los cambios en el precio del activo subyacente. Esto hace que delta sea una métrica dinámica e importante para los operadores de opciones.

Entender y utilizar delta es esencial para los operadores de opciones, ya que proporciona información sobre el riesgo y la rentabilidad potencial de sus posiciones. Al supervisar la delta y ajustar las posiciones de opciones en consecuencia, los operadores pueden gestionar los riesgos, protegerse contra los movimientos del mercado y maximizar potencialmente los beneficios en la negociación de opciones.

Delta es una medida de cuánto se moverá el precio de una opción en relación con un cambio de 1 $ en el precio del activo subyacente.

Delta se calcula como el cambio en el precio de la opción dividido por el cambio en el precio del activo subyacente.

Una delta positiva significa que el precio de la opción aumentará cuando aumente el precio del activo subyacente.

Theta es una medida del decaimiento temporal de una opción. Indica cuánto disminuirá el precio de una opción a medida que pase el tiempo.

Guía para retirar dinero en Forex Retirar su dinero de una cuenta de operaciones en Forex es un proceso importante que todo operador debe dominar. Es …

Lee el artículo

¿Quién es un “momentum trader”? ¿Quiere maximizar los beneficios de sus inversiones? ¿Ha pensado en la estrategia del momentum trading? El momentum …

Lee el artículo

Comprender las ventajas de una culata AR fija Cuando se trata de construir o modificar su rifle AR, una de las decisiones importantes que tendrá que …

Lee el artículo

La importancia del comercio en la antigua Grecia La antigua Grecia fue una civilización floreciente que realizó importantes contribuciones al arte, la …

Lee el artículo

¿Puedo operar con opciones en eToro? Cuando se trata de invertir en el mercado de valores, es importante tener acceso a una plataforma que ofrezca una …

Lee el artículo

Disponibilidad de negociación de opciones en Citi Bank La negociación de opciones es una estrategia de inversión muy popular que ofrece oportunidades …

Lee el artículo