Principales competidores de Murex: Un análisis exhaustivo

Principales competidores de Murex Murex es un conocido proveedor internacional de software especializado en el desarrollo de soluciones de …

Lee el artículo

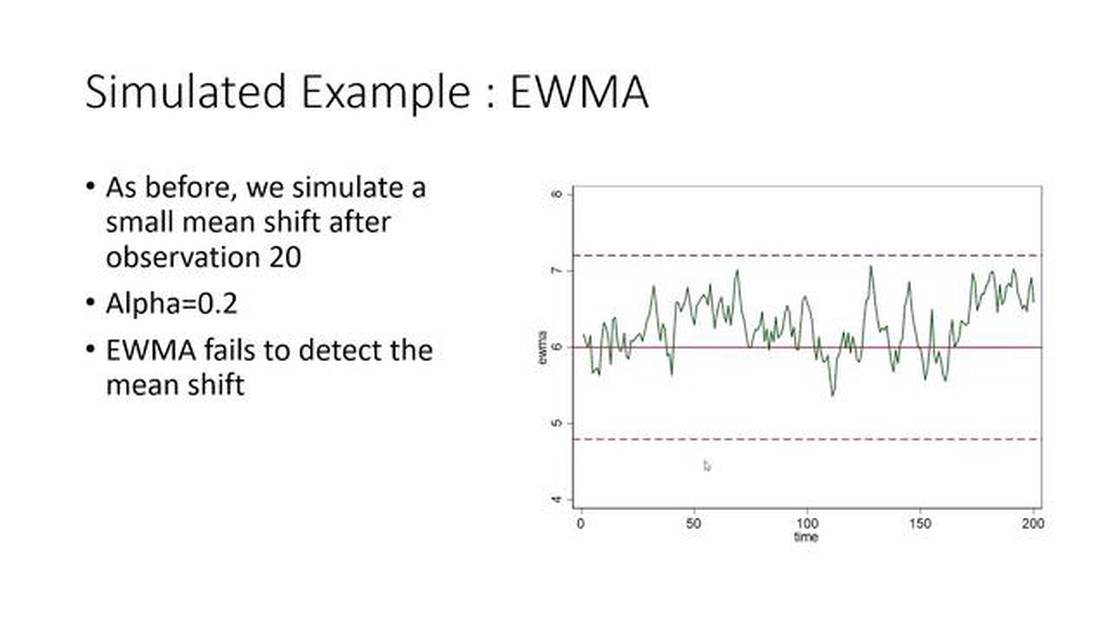

La media móvil ponderada exponencialmente (EWMA) es un método estadístico utilizado en el análisis de datos para comprender mejor las tendencias y los patrones de un conjunto de datos. Es especialmente útil en finanzas y economía, donde puede aplicarse para analizar los precios de las acciones, las tendencias del mercado y los indicadores económicos.

A diferencia de una media móvil simple, que asigna el mismo peso a todos los puntos de datos, la EWMA asigna mayor peso a los puntos de datos más recientes. Esto significa que la EWMA pone más énfasis en las tendencias recientes y es más capaz de captar los cambios a corto plazo en los datos. Como resultado, el EWMA es más sensible a los acontecimientos recientes y puede proporcionar una representación más precisa de la tendencia subyacente.

La funcionalidad del EWMA reside en su capacidad para reducir el impacto de los valores atípicos y el ruido en los datos. Al dar más peso a los datos recientes, el EWMA “suaviza” los datos y filtra las fluctuaciones aleatorias. Esto facilita la identificación de patrones y tendencias subyacentes y la toma de decisiones.

Otra característica clave del EWMA es su flexibilidad. El nivel de suavizado puede ajustarse modificando el factor de decaimiento, que determina la ponderación que se da a cada punto de datos. Un factor de decaimiento más alto da más peso a los puntos de datos recientes, lo que da lugar a una tendencia más sensible y volátil. Por otra parte, un factor de decaimiento más bajo da más peso a los puntos de datos pasados, suavizando las fluctuaciones a corto plazo y proporcionando una tendencia más estable.

La media móvil ponderada exponencialmente (EWMA) es un método estadístico que calcula la media ponderada de los datos de una serie temporal, dando más importancia a los valores recientes y menos a los antiguos. Se trata de una herramienta muy utilizada en diversos campos, como las finanzas, la ingeniería y el análisis de datos, con fines de suavización y previsión.

El EWMA asigna ponderaciones exponencialmente decrecientes a las observaciones pasadas, siendo las más recientes las que tienen mayor peso. Esto permite que la media se adapte rápidamente a los cambios en los datos, haciéndola más sensible a las tendencias recientes. El factor de ponderación viene determinado por el parámetro de suavizado, que controla la rapidez con que decaen las ponderaciones a medida que envejecen los datos.

La fórmula utilizada para calcular el EWMA es la siguiente:

donde:

Ajustando el valor de α, se puede controlar el énfasis que se pone en las observaciones recientes. Un valor α menor dará más importancia a las observaciones pasadas, lo que se traducirá en una media más suave, mientras que un valor α mayor dará más peso a las observaciones recientes, lo que hará que la media responda mejor a los cambios.

El EWMA se utiliza a menudo en el análisis de series temporales para estimar el valor actual o prever valores futuros a partir de datos históricos. Es especialmente útil para manejar datos con tendencias, estacionalidad u otros patrones, ya que puede ayudar a identificar patrones subyacentes y eliminar el ruido.

Leer también: Encuentre los mejores tipos de cambio para el euro

En conclusión, la media móvil ponderada exponencialmente es una herramienta flexible y potente para analizar y suavizar datos de series temporales. Su capacidad para adaptarse a tendencias y patrones cambiantes la convierte en una herramienta valiosa en diversos campos.

La media móvil ponderada exponencialmente (EWMA) es un método estadístico utilizado para analizar y predecir datos de series temporales. Se utiliza habitualmente en diversos campos, como las finanzas, la economía y la estadística. La EWMA asigna ponderaciones exponencialmente decrecientes a las observaciones más antiguas y da más importancia a las observaciones recientes. Esto le permite captar las tendencias a corto plazo y reaccionar rápidamente a los cambios en los datos.

Para calcular la EWMA, primero hay que asignar un valor inicial a la media móvil ponderada. Suele tratarse de la primera observación de la serie de datos. A continuación, hay que elegir un factor de suavización, a menudo denotado como λ (lambda). El valor de λ determina la velocidad de decaimiento de las ponderaciones. Una λ más pequeña da más peso a las observaciones recientes, mientras que una λ más grande da más peso a las observaciones más antiguas.

Una vez definidos el valor inicial y el factor de suavización, puede calcular el EWMA para cada observación posterior utilizando la siguiente fórmula:

donde EWMA(t) representa el valor EWMA en el momento t, observación(t) es la observación actual y EWMA(t-1) es el valor EWMA calculado para el período anterior.

Al repetir este cálculo para cada observación posterior, puede crear una serie temporal de valores EWMA que reflejen el comportamiento de los datos subyacentes. Esto permite analizar la tendencia y la volatilidad de los datos, identificar anomalías y hacer predicciones basadas en el EWMA.

La media móvil ponderada exponencialmente (EWMA) es una herramienta muy utilizada en el análisis financiero. Resulta especialmente valiosa para gestionar el riesgo asociado a los activos y carteras financieros.

La EWMA permite a los analistas e inversores identificar y predecir tendencias en los datos financieros dando más peso a las observaciones recientes. Esto es importante porque los mercados financieros son dinámicos y cambian constantemente, y es crucial disponer de un método que pueda captar con precisión estos cambios y responder a ellos.

Leer también: ¿Se fortalecerá o debilitará el dólar australiano?

Una de las principales ventajas del EWMA es su capacidad para reducir el impacto de los valores atípicos o las observaciones extremas. Al dar más peso a los datos recientes, se amortiguan los valores atípicos, y la serie suavizada resultante ofrece una representación más realista de la tendencia subyacente.

Otra ventaja fundamental de la EWMA es su adaptabilidad. A diferencia de otras técnicas de medias móviles, la EWMA permite a los usuarios ajustar el nivel de suavizado cambiando el valor del factor de decaimiento. Esta flexibilidad es crucial en el análisis financiero, ya que los distintos activos y carteras requieren diferentes niveles de suavización en función de su volatilidad y tolerancia al riesgo.

La capacidad de captar y responder con precisión a las condiciones cambiantes del mercado es esencial en el análisis financiero. Mediante el uso de EWMA, los analistas e inversores pueden tomar decisiones más informadas al identificar y reaccionar a las tendencias en tiempo real. Esto puede ayudar a mitigar los riesgos, optimizar las estrategias de inversión y, en última instancia, mejorar los resultados financieros.

En conclusión, la Media Móvil Ponderada Exponencialmente es una poderosa herramienta que tiene un impacto significativo en el análisis financiero. Su capacidad para captar tendencias, reducir el impacto de los valores atípicos y su adaptabilidad la convierten en un recurso inestimable para gestionar el riesgo y optimizar las estrategias de inversión. Al comprender y utilizar la EWMA, los analistas e inversores pueden obtener una ventaja competitiva y tomar decisiones más informadas en el dinámico mundo de las finanzas.

Una media móvil ponderada exponencialmente (EWMA) es un cálculo estadístico que asigna ponderaciones a puntos de datos históricos, asignando mayores ponderaciones a los puntos de datos más recientes. Esta media ponderada se utiliza habitualmente en finanzas y economía para seguir tendencias y prever valores futuros.

En EWMA, la ponderación asignada a cada punto de datos viene determinada por un factor de suavización. El factor de suavizado suele ser un valor entre 0 y 1, donde un valor más alto asigna más peso a los puntos de datos recientes, y un valor más bajo asigna más peso a los puntos de datos más antiguos.

Una de las principales ventajas de EWMA es que da más importancia a los datos recientes, por lo que es más sensible a los cambios en los datos subyacentes. Esto puede ser especialmente útil cuando se trata de datos de series temporales que presentan tendencias o estacionalidad. Además, EWMA no requiere el almacenamiento de grandes cantidades de datos históricos, por lo que es más eficiente para fines computacionales.

Sí, EWMA puede utilizarse para predecir valores futuros basándose en datos históricos. Al asignar mayores ponderaciones a los puntos de datos recientes, el EWMA capta la tendencia subyacente y puede utilizarse para predecir valores futuros. Sin embargo, es importante tener en cuenta que la precisión de la previsión depende de la calidad y representatividad de los datos históricos.

Principales competidores de Murex Murex es un conocido proveedor internacional de software especializado en el desarrollo de soluciones de …

Lee el artículo

¿Es posible operar en Forex con $100? El mercado de divisas se ha convertido en una opción de inversión cada vez más popular entre quienes desean …

Lee el artículo

Negociar opciones con HSBC: Todo lo que necesita saber Cuando se trata de operar con opciones, HSBC es un nombre que destaca. Con su presencia mundial …

Lee el artículo

¿Puedo comprar opciones sobre Merrill Edge? La negociación de opciones es una estrategia de inversión popular que permite a los inversores …

Lee el artículo

Introducción a V5 Forex Trading: Todo lo que necesita saber El mercado de divisas es una estrategia de inversión muy popular que consiste en comprar y …

Lee el artículo

Las mejores configuraciones de medias móviles simples para el Day Trading El day trading es una estrategia muy popular entre los operadores que buscan …

Lee el artículo