¿Puedo comprar 100 lotes de opciones sobre el Nifty? Explorando las posibilidades

¿Puedo comprar 100 lotes de opciones Nifty? Cuando se trata de invertir en bolsa, una pregunta que surge a menudo es si es posible comprar una gran …

Lee el artículo

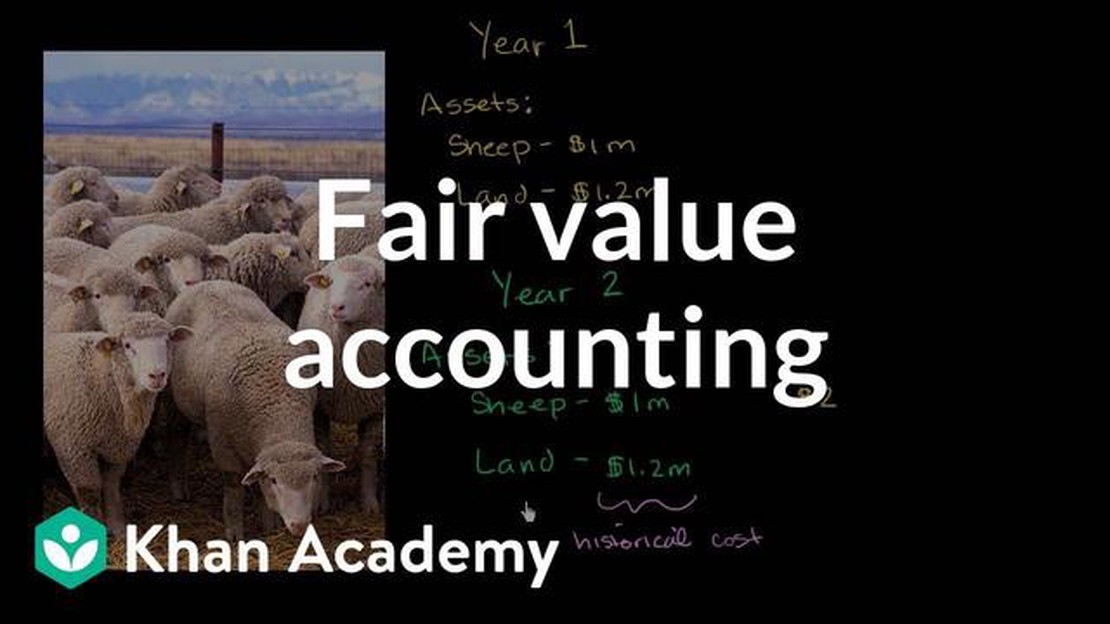

A la hora de evaluar el valor de un activo o pasivo, el valor razonable es un concepto clave para evaluar su valor real. El valor razonable se define como el precio que se recibiría por vender un activo o que se pagaría por transferir un pasivo en una transacción ordenada entre participantes en el mercado en la fecha de valoración.

Comprender el valor razonable es crucial para diversos fines, como la elaboración de informes financieros, el análisis de inversiones y el cumplimiento de la normativa. Al determinar el valor razonable de un activo o pasivo, las partes interesadas pueden tomar decisiones informadas sobre su gestión, valoración y riesgos potenciales.

Existen diferentes métodos para determinar el valor razonable, como el enfoque de mercado, el enfoque de ingresos y el enfoque de costes. Los métodos de mercado consisten en comparar el activo o pasivo con otros similares en el mercado. Los enfoques basados en los ingresos tienen en cuenta los flujos de caja generados por el activo o pasivo. El enfoque del coste se centra en el coste de sustitución del activo o pasivo.

Algunos ejemplos de elementos que suelen valorarse a su valor razonable son los instrumentos financieros, como las acciones y los bonos, así como las propiedades inmobiliarias y los derivados. El valor razonable de estos elementos se determina teniendo en cuenta factores como las condiciones del mercado, el riesgo y la liquidez. Es importante señalar que el valor razonable no es un concepto estático, ya que puede cambiar con el tiempo debido a la evolución de las condiciones del mercado u otros factores.

En general, entender el valor razonable es vital para cualquiera que se dedique a las finanzas o la inversión. Proporciona una medida estandarizada y objetiva del valor de un activo o pasivo, lo que permite a los interesados tomar decisiones fundamentadas basadas en información fiable. Teniendo en cuenta diversos enfoques y factores, las personas pueden determinar el valor razonable y garantizar la transparencia y la precisión de los informes y análisis financieros.

El valor razonable es un término utilizado en finanzas y contabilidad para determinar el valor de un activo o pasivo. Representa el precio que se recibiría por vender un activo o el precio que se pagaría por transferir un pasivo en una transacción ordenada entre participantes en el mercado en la fecha de valoración.

El valor razonable se basa en el concepto de transacción en condiciones de independencia mutua, en la que compradores y vendedores están informados y dispuestos a realizar la transacción sin coacción. Es una medida subjetiva que se basa en suposiciones y estimaciones, más que en datos objetivos y verificables.

Es importante señalar que el valor razonable no siempre es igual al precio de mercado. Puede ser superior o inferior, dependiendo de diversos factores como la oferta y la demanda, las condiciones del mercado y las circunstancias específicas del activo o pasivo que se valora.

Existen varios métodos y enfoques que pueden utilizarse para estimar el valor razonable, como los enfoques de mercado, los enfoques de ingresos y los enfoques de costes. Cada método tiene su propio conjunto de hipótesis y técnicas, y la elección del método depende de la naturaleza y las características del activo o pasivo que se valora.

El valor razonable se utiliza a menudo en la información financiera, sobre todo en la valoración de instrumentos financieros como acciones, bonos, derivados y otros activos de inversión. También se utiliza en otras áreas de las finanzas y la contabilidad, como en la valoración de empresas, bienes inmuebles y activos intangibles.

En general, el valor razonable proporciona un marco útil para determinar el valor de los activos y pasivos, pero es importante reconocer sus limitaciones y la subjetividad inherente a su estimación. Es esencial que los inversores, analistas y partes interesadas comprendan las hipótesis y metodologías utilizadas para determinar el valor razonable, con el fin de tomar decisiones fundamentadas basadas en información precisa y fiable.

El valor razonable es un concepto que desempeña un papel crucial en la información y el análisis financieros de las empresas. Proporciona un mecanismo para determinar el valor real de los activos y pasivos, que es esencial para tomar decisiones informadas y evaluar la salud financiera de una entidad.

Una de las principales razones por las que el valor razonable es importante es porque refleja las condiciones actuales del mercado. Esto significa que el valor de un activo o pasivo se basa en lo que valdría si se vendiera en un mercado abierto y competitivo. Al utilizar el valor razonable, los inversores, analistas y otras partes interesadas pueden tener una imagen más precisa y fiable de la situación financiera de una entidad.

El valor razonable también mejora la transparencia y la comparabilidad. Cuando los activos y pasivos se valoran a su valor razonable, se proporciona a los usuarios de los estados financieros una base clara y coherente para evaluar las distintas entidades. Esto permite mejores comparaciones y análisis más significativos, lo que puede ser especialmente importante para los inversores que buscan asignar sus recursos de manera eficaz.

El uso del valor razonable es especialmente significativo en instrumentos financieros complejos y activos que no tienen un mercado activo. Estos instrumentos y activos, como los derivados o los bienes inmuebles, pueden tener características únicas que dificultan la determinación de su valor. El valor razonable proporciona una medida estandarizada y objetiva que ayuda a abordar estos retos de valoración.

Leer también: Automatización de las operaciones en Forex: Una guía paso a paso para la automatización eficiente de las operaciones

Además, el valor razonable es esencial para el cumplimiento de la información financiera. Muchas normas contables exigen que las empresas valoren determinados activos y pasivos a su valor razonable. De este modo, las empresas pueden proporcionar información financiera precisa y fiable a los reguladores, inversores y otras partes interesadas, lo que fomenta la confianza en los mercados financieros.

En conclusión, el valor razonable es de suma importancia en el mundo de las finanzas. Facilita la valoración exacta, la transparencia, la comparabilidad y el cumplimiento. Utilizando el valor razonable, las partes interesadas pueden mejorar la toma de decisiones, evaluar los riesgos y comprender mejor la situación financiera de una empresa.

Leer también: ¿Qué es el 3S Screener? - Todo lo que necesita saber sobre 3S Screener

Existen varios métodos para determinar el valor razonable de un activo o pasivo. Estos métodos suelen basarse en datos de mercado y análisis financieros, y pretenden proporcionar una estimación objetiva del valor de un activo. He aquí algunos métodos comúnmente utilizados para determinar el valor razonable:

1. Enfoque de mercado: Este método se basa en la comparación del activo o pasivo con activos o pasivos similares que se hayan comprado o vendido recientemente en el mercado. Tiene en cuenta factores como el precio, los plazos y las condiciones del mercado para determinar el valor razonable.

2. Enfoque basado en los ingresos: El enfoque basado en los ingresos se centra en el valor actual de los futuros flujos de caja esperados generados por el activo o pasivo. Este método tiene en cuenta factores como los beneficios esperados, las tasas de crecimiento y el riesgo para determinar el valor razonable.

3. Enfoque del coste: El enfoque del coste determina el valor razonable considerando el coste de reposición actual del activo o pasivo. Tiene en cuenta factores como los precios de mercado actuales, la depreciación y la obsolescencia para estimar el valor razonable.

4. Enfoque del participante en el mercado: Este enfoque considera la perspectiva de un hipotético participante en el mercado y tiene en cuenta sus conocimientos, motivaciones y expectativas. Su objetivo es determinar el valor razonable basándose en lo que un participante racional estaría dispuesto a pagar o recibir por el activo o pasivo.

5. Modelo de valoración de opciones: Este método utiliza un modelo de valoración de opciones, como Black-Scholes, para determinar el valor razonable de un activo o pasivo que tiene características similares a las opciones, como un derivado implícito. Tiene en cuenta factores como la volatilidad, el tiempo hasta el vencimiento y los tipos de interés para estimar el valor razonable.

Es importante señalar que la elección del método puede depender de las circunstancias específicas y de la naturaleza del activo o pasivo que se valora. Además, las estimaciones del valor razonable están sujetas a juicio y pueden variar en función de las hipótesis y datos utilizados en el proceso de valoración.

El valor razonable es el precio estimado al que puede venderse o liquidarse un activo o pasivo entre partes interesadas y debidamente informadas, en una transacción realizada en condiciones de independencia mutua.

El valor razonable puede determinarse mediante varios métodos, incluidos los precios de mercado, comparables de mercado, valoraciones de terceros y modelos financieros.

El valor razonable es importante porque proporciona una medida objetiva del valor de un activo o pasivo y se utiliza en la información financiera para garantizar la transparencia y la comparabilidad.

Sí, el valor razonable puede cambiar con el tiempo debido a diversos factores, como las condiciones del mercado, los cambios en la oferta y la demanda, y los cambios en los fundamentos subyacentes del activo o pasivo.

Un ejemplo de valor razonable es el precio al que se negocia en bolsa una acción de una empresa que cotiza en bolsa.

El valor razonable es el precio estimado al que se intercambiaría un activo o pasivo en una transacción ordenada entre participantes en el mercado en la fecha de valoración.

El valor razonable se determina sobre la base de una combinación de factores, incluidos los precios de mercado, los datos observables y las técnicas de valoración. A menudo se estima utilizando modelos financieros y puede requerir el juicio y las hipótesis de profesionales.

¿Puedo comprar 100 lotes de opciones Nifty? Cuando se trata de invertir en bolsa, una pregunta que surge a menudo es si es posible comprar una gran …

Lee el artículo

¿Cómo activar las transacciones internacionales en la tarjeta ICICI forex? La Tarjeta Forex ICICI es una forma cómoda y segura de llevar divisas …

Lee el artículo

Descubra el truco ganador para operar Operar puede ser una tarea muy gratificante pero compleja. Muchos operadores pasan incontables horas analizando …

Lee el artículo

Preguntas importantes antes de aceptar opciones como compensación Al considerar una oferta de trabajo, es importante evaluar detenidamente todos los …

Lee el artículo

¿Pueden los NRI operar con futuros en la India? ¿Es usted un indio no residente (NRI) interesado en el comercio de futuros en la India? Si es así, hay …

Lee el artículo

¿Es eficaz un gráfico lineal para operar? **Si es usted trader, sabrá lo importante que es disponer de las herramientas y los datos adecuados. Una de …

Lee el artículo