Descubra las estrategias de correlación más eficaces para alcanzar el éxito

Estrategias de correlación: Comprensión y aplicación El éxito en la toma de decisiones suele basarse en la comprensión y el análisis de las relaciones …

Lee el artículo

En el tratamiento de señales, el filtro de media móvil ponderada exponencialmente (EWMA) es un método muy utilizado para suavizar datos de series temporales. Es un tipo de filtro de paso bajo que reduce el ruido y las variaciones aleatorias de los datos, al tiempo que preserva la tendencia general y las características importantes.

El filtro EWMA calcula la media ponderada de los puntos de datos anteriores, con ponderaciones exponencialmente decrecientes a medida que los puntos de datos se hacen más antiguos. Esto significa que los puntos de datos recientes influyen más en el resultado suavizado, mientras que los puntos de datos más antiguos influyen menos. La elección del factor de decaimiento del peso determina el equilibrio entre la capacidad de respuesta a los cambios recientes y la estabilidad frente al ruido.

Una de las principales ventajas del filtro EWMA es su sencillez y facilidad de aplicación. No requiere una gran cantidad de memoria ni recursos informáticos, lo que lo hace adecuado para aplicaciones en tiempo real y sistemas integrados. Además, puede ajustarse fácilmente a diferentes escalas temporales cambiando el valor del factor de decaimiento del peso.

El filtro EWMA tiene múltiples aplicaciones en diversos campos, como las finanzas, la ingeniería y la sanidad. Por ejemplo, puede utilizarse para suavizar los datos de los mercados financieros con el fin de identificar tendencias y realizar predicciones, filtrar el ruido de las mediciones de los sensores en sistemas de ingeniería o analizar las constantes vitales de los pacientes en dispositivos de monitorización médica.

En conclusión, el filtro de media móvil ponderada exponencialmente (EWMA) es una herramienta sencilla pero potente para suavizar datos de series temporales. Su capacidad para reducir el ruido al tiempo que preserva las características importantes lo hace valioso en una amplia gama de aplicaciones. Comprender los principios y características del filtro EWMA puede ayudar a mejorar el análisis de datos y los procesos de toma de decisiones en muchos ámbitos.

El filtro de media móvil ponderada exponencialmente (EWMA) es un método utilizado para suavizar o reducir el ruido en los datos de una serie temporal. Se suele utilizar en finanzas, procesamiento de señales y otros campos en los que es necesario analizar datos.

El filtro EWMA funciona dando más peso a los puntos de datos recientes y disminuyendo gradualmente el peso de los puntos de datos más antiguos. Para ello se utiliza una función de decaimiento exponencial, en la que el peso de cada punto de datos disminuye exponencialmente a medida que envejece.

El filtro EWMA se utiliza a menudo para calcular la media móvil de los datos de una serie temporal, donde la media se calcula sobre una ventana de tiempo específica. El tamaño de la ventana puede ajustarse en función del nivel de suavizado deseado.

Una de las principales ventajas del filtro EWMA es su capacidad para reaccionar rápidamente a los cambios en los datos. Como se da más peso a los puntos de datos recientes, el filtro puede adaptarse rápidamente a las nuevas tendencias o pautas de los datos.

Otra ventaja es que el filtro EWMA no requiere almacenar todos los puntos de datos en la memoria. Sólo necesita almacenar el punto de datos más reciente y el valor actual de la salida del filtro, lo que lo hace más eficiente en memoria en comparación con otros tipos de filtros.

En general, el filtro EWMA es un método sencillo pero eficaz para suavizar datos de series temporales. Ofrece un buen equilibrio entre la capacidad de respuesta a los cambios y la reducción del ruido en los datos, lo que lo convierte en una opción popular en diversos campos del análisis de datos y el procesamiento de señales.

Leer también: Estrategias para negociar bonos y maximizar los beneficios

El filtro de media móvil ponderada exponencialmente (EWMA) es una herramienta útil en diversos campos e industrias. He aquí algunas razones por las que el filtro EWMA es ampliamente utilizado:

En conclusión, el filtro EWMA es una herramienta versátil que ofrece una serie de ventajas en el suavizado, la identificación de tendencias, la previsión, el análisis de datos en tiempo real y la gestión del riesgo. Su capacidad para reducir el ruido, captar tendencias y adaptarse a las características cambiantes de los datos lo convierten en un activo valioso en muchas aplicaciones.

Leer también: Comprender la lógica del comercio de divisas: Todo lo que necesita saber

El filtro de media móvil ponderada exponencialmente (EWMA) es un método matemático muy utilizado para suavizar datos o series temporales. Proporciona una media ponderada de las observaciones pasadas, en la que las observaciones más recientes reciben una mayor ponderación. Esto hace que el filtro EWMA sea especialmente útil para reducir el ruido e identificar tendencias o patrones subyacentes en los datos.

En esencia, el filtro EWMA asigna ponderaciones exponencialmente decrecientes a cada observación, en función de su antigüedad. Las ponderaciones vienen determinadas por un factor de suavizado, a menudo denotado como α (alfa), que se sitúa entre 0 y 1. Un valor α menor da más peso a las observaciones más antiguas, mientras que un valor α mayor da más peso a las observaciones recientes.

El cálculo del filtro EWMA consta de tres pasos principales:

La eficacia del filtro EWMA depende de la elección del factor de suavizado α. Un valor α bajo da lugar a una salida de filtro más suave con una memoria más larga de las observaciones pasadas, mientras que un valor α alto conduce a un filtro más sensible que se adapta rápidamente a los cambios en los datos.

El filtro EWMA se utiliza ampliamente en diversas aplicaciones, como las finanzas, la ingeniería y el procesamiento de señales. Es especialmente valioso para analizar datos ruidosos o volátiles, ya que ayuda a extraer las tendencias y patrones subyacentes que pueden estar ocultos en las observaciones brutas.

En resumen, el filtro EWMA funciona asignando ponderaciones exponencialmente decrecientes a las observaciones pasadas, en función de su actualidad. Proporciona una versión suavizada de los datos, lo que ayuda a reducir el ruido y a identificar las tendencias subyacentes. El rendimiento del filtro puede ajustarse eligiendo un factor de suavizado α adecuado.

Un filtro de media móvil es un método utilizado en el procesamiento de señales para eliminar el ruido de una señal promediando los valores a lo largo de una ventana temporal determinada.

La principal diferencia radica en cómo se calculan las medias. Una SMA toma la media de un número fijo de puntos de datos a lo largo de un periodo de tiempo específico, mientras que una EWMA asigna pesos a los puntos de datos, siendo los datos más recientes los que tienen mayor peso. Esto permite a un EWMA reaccionar más rápidamente a los cambios en los datos.

Un filtro EWMA puede utilizarse en finanzas para analizar datos de series temporales, como los precios de las acciones o los rendimientos del mercado. Puede ayudar a suavizar datos ruidosos, identificar tendencias y detectar cambios en la volatilidad. Esto puede ser útil para tomar decisiones de negociación y estrategias de gestión de riesgos.

En un filtro EWMA, las ponderaciones se asignan utilizando un factor de decaimiento que determina la velocidad a la que las ponderaciones disminuyen exponencialmente. El factor de decaimiento suele elegirse en función de la capacidad de respuesta deseada del filtro. Un factor de decaimiento más alto dará más importancia a los datos recientes, mientras que un factor de decaimiento más bajo dará más peso a los datos más antiguos.

Estrategias de correlación: Comprensión y aplicación El éxito en la toma de decisiones suele basarse en la comprensión y el análisis de las relaciones …

Lee el artículo

¿Cuál es el mejor sistema de divisas EA? ¿Está buscando el mejor sistema EA de Forex para mejorar su estrategia de trading? Con la creciente …

Lee el artículo

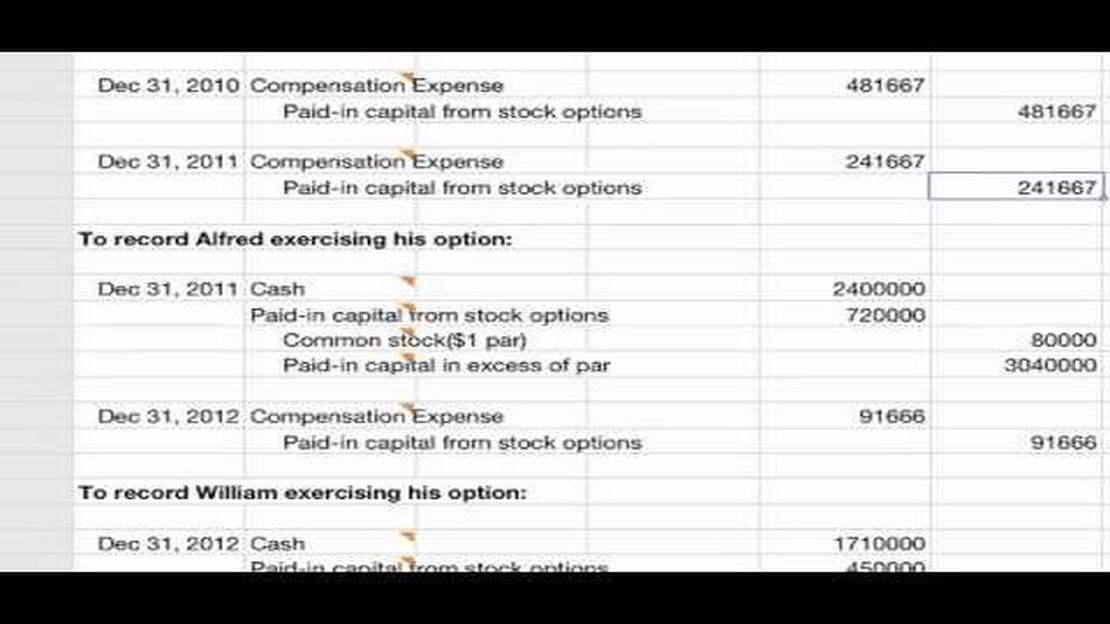

Coste de iniciarse en el comercio de opciones Operar con opciones puede ser una aventura apasionante y potencialmente lucrativa, pero es importante …

Lee el artículo

Descubra hechos fascinantes sobre el comercio de divisas El mercado Forex, también conocido como mercado de divisas, es el mayor mercado financiero …

Lee el artículo

Comprender una declaración de opciones sobre acciones Los extractos de opciones sobre acciones son esenciales para comprender sus inversiones y tomar …

Lee el artículo

Cómo habilitar la venta en corto en IBKR La venta en corto es una estrategia popular en el mercado de valores en la que los operadores apuestan por la …

Lee el artículo