Cómo realizar el promediado de imágenes: Una guía completa

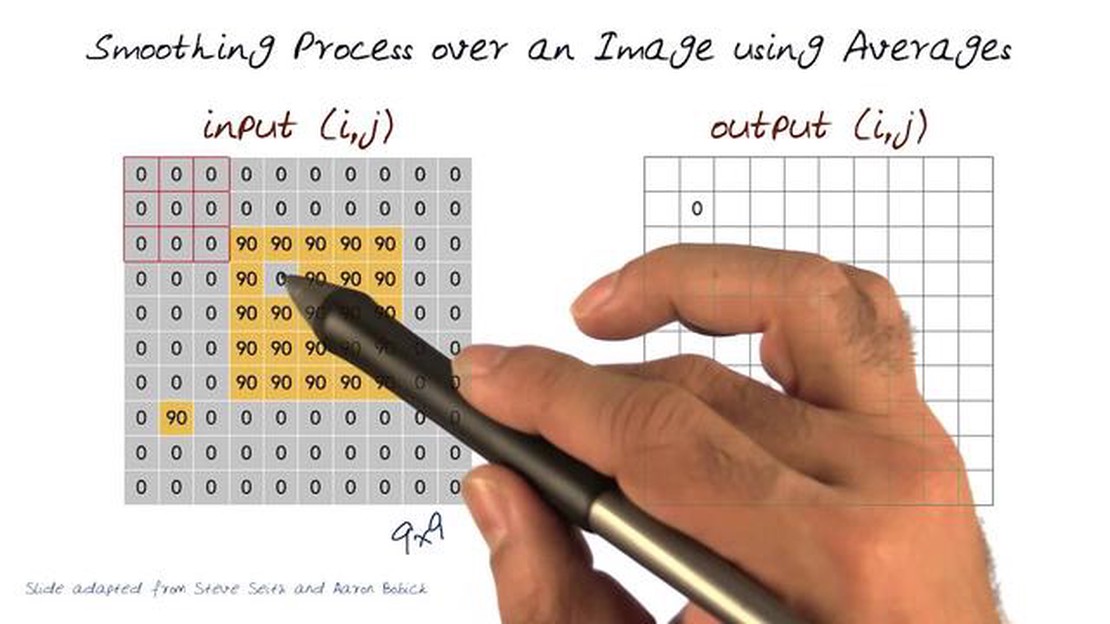

Aprenda a promediar imágenes El promediado de imágenes es una potente técnica que puede mejorar la calidad de tus fotos y ayudarte a conseguir …

Lee el artículo

Cuando se trata de paquetes retributivos, las opciones sobre acciones con incentivo (ISO) son cada vez más populares en el mundo empresarial. Estas opciones ofrecen a los empleados la oportunidad de comprar acciones de la empresa a un precio predeterminado, normalmente inferior al valor actual de mercado. Sin embargo, navegar por el complejo código que regula estas opciones puede ser una tarea desalentadora.

El Código de Rentas Internas (IRC) ofrece directrices para el tratamiento fiscal de las ISO. Esboza los requisitos específicos que deben cumplirse para que las opciones puedan acogerse al tratamiento fiscal beneficioso asociado a las ISO. La comprensión de este código es esencial tanto para los empresarios como para los empleados, ya que puede afectar en gran medida a las consecuencias fiscales del ejercicio y la venta de las ISO.

Uno de los principales requisitos que establece el IRC es que las ISO deben concederse en el marco de un plan escrito. Este plan debe ser aprobado por el consejo de administración de la empresa y debe describir los términos y condiciones de las opciones, incluido el precio de ejercicio, el calendario de adquisición de derechos y cualquier limitación a la transferibilidad. El cumplimiento de estos requisitos es crucial para garantizar que las opciones puedan acogerse al tratamiento fiscal favorable.

Otra disposición importante del Código se refiere a los períodos de retención**. Para beneficiarse del tratamiento fiscal favorable, los empleados deben conservar las acciones adquiridas durante un período de tiempo determinado. Si las acciones se venden antes de cumplir este requisito de período de tenencia, pueden estar sujetas a impuestos adicionales, incluidos impuestos sobre la renta ordinaria y posibles sanciones.

Esta completa guía pretende desmenuzar el complejo lenguaje y proporcionar una comprensión completa del código de opciones sobre acciones incentivadas. Desde los requisitos para la concesión de opciones sobre acciones incentivadas hasta las implicaciones fiscales del ejercicio y la venta de estas opciones, esta guía ayudará a empresarios y empleados a navegar por el laberinto de normativas y a tomar decisiones informadas en relación con las opciones sobre acciones incentivadas.

En lo que respecta a las opciones sobre acciones incentivadas (ISO), existen ciertos requisitos de elegibilidad y restricciones que tanto empresarios como empleados deben conocer. Comprender estos elementos clave del código es crucial para implantar y utilizar con éxito las ISO. He aquí algunos puntos importantes a tener en cuenta:

Al comprender los requisitos de elegibilidad y las restricciones asociadas a las ISO, los empresarios y los empleados pueden garantizar el cumplimiento del código y tomar decisiones informadas sobre el uso de estas opciones sobre acciones. Es importante consultar con profesionales jurídicos y fiscales a la hora de poner en marcha planes ISO para garantizar que se cumplen todos los requisitos y que se aborda adecuadamente cualquier posible implicación fiscal.

Cuando se trata de opciones sobre acciones con incentivo (ISO), es importante comprender las implicaciones fiscales y los requisitos de información que conllevan. Las ISO tienen ventajas fiscales únicas en comparación con otros tipos de opciones sobre acciones, pero también conllevan normas y reglamentos específicos que deben cumplirse.

Leer también: ¿Es rentable operar con futuros del Nifty? ¡Descúbralo aquí!

Una de las principales ventajas de las ISO es la posibilidad de obtener un tratamiento fiscal favorable. Cuando se ejercen las ISO y las acciones subyacentes se mantienen durante al menos dos años desde la fecha de concesión y un año desde la fecha de ejercicio, la diferencia entre el precio de ejercicio y el valor justo de mercado de las acciones en el momento del ejercicio se grava como ganancias de capital a largo plazo en lugar de como ingresos ordinarios. Esto puede suponer un importante ahorro fiscal para las personas físicas con ISO.

Sin embargo, para recibir este trato fiscal preferente, deben cumplirse ciertos requisitos de información. En primer lugar, la empresa está obligada a facilitar al empleado una declaración escrita en la que se detalle información importante sobre los ISO, como la fecha de concesión, el precio de ejercicio y la fecha de ejercicio. Esta información es necesaria para que el empleado pueda declarar correctamente los ISO en su declaración de la renta.

A efectos fiscales, el empleado debe declarar los ISO en el Formulario 3921, Ejercicio de una Opción sobre Acciones con Incentivo según la Sección 422(b). Este formulario debe ser presentado al IRS y una copia debe ser proporcionada al empleado antes del 31 de enero del año siguiente a la fecha de ejercicio.

Cuando finalmente se vendan las ISO, el empleado deberá declarar la transacción en el Anexo D, Ganancias y Pérdidas de Capital, de su declaración de la renta individual. La diferencia entre el valor de mercado de las acciones en el momento del ejercicio y el precio de venta está sujeta al impuesto sobre plusvalías. Si las acciones se mantienen durante al menos un año desde la fecha de ejercicio y dos años desde la fecha de concesión, la ganancia puede acogerse al tratamiento de ganancias de capital a largo plazo, lo que da lugar a un tipo impositivo más bajo.

También es importante tener en cuenta que las acciones ISO pueden dar lugar a la obligación de tributar por el impuesto mínimo alternativo (AMT). El diferencial en el momento del ejercicio, así como cualquier ganancia o pérdida posterior, se trata como un ajuste a efectos del cálculo del AMT. Esto significa que las personas físicas pueden verse obligadas a pagar el AMT además del impuesto sobre la renta ordinario.

En general, comprender las implicaciones fiscales y los requisitos de información de las ISO es crucial para cualquiera que posea este tipo de opciones. Se recomienda que las personas consulten con un profesional fiscal cualificado para garantizar el cumplimiento de todas las normas y reglamentos necesarios.

Leer también: Gastos de envío de EE.UU. a Filipinas: ¿Cuánto cuesta enviar una caja?

Las opciones sobre acciones con incentivo (ISO) son un tipo de opción sobre acciones que las empresas conceden a sus empleados. Están diseñadas para ofrecer a los empleados la oportunidad de comprar acciones de la empresa a un precio reducido, normalmente como forma de compensación o incentivo.

Las opciones sobre acciones incentivadas conceden a los empleados el derecho a comprar acciones de la empresa a un precio predeterminado, conocido como precio de ejercicio. Las opciones suelen tener un periodo de carencia, tras el cual el empleado puede ejercerlas y comprar las acciones. Si el empleado conserva las acciones durante cierto tiempo, puede beneficiarse de un tratamiento fiscal especial.

Las implicaciones fiscales de las opciones sobre acciones incentivadas pueden ser complejas. Si se cumplen determinados requisitos, los empleados pueden recibir un tratamiento fiscal favorable. Si el empleado conserva las acciones durante al menos dos años desde la fecha de concesión y un año desde la fecha de ejercicio, puede acogerse a los tipos impositivos sobre plusvalías a largo plazo. Sin embargo, si no se cumplen estos periodos de retención, el empleado puede estar sujeto a tipos impositivos ordinarios sobre la renta.

Existen varias formas alternativas de propiedad de acciones por parte de los empleados, incluidas las opciones sobre acciones no cualificadas (NSO), las unidades de acciones restringidas (RSU) y los planes de compra de acciones para empleados (ESPP). Las opciones sobre acciones no cualificadas son similares a las opciones sobre acciones incentivadas, pero no ofrecen las mismas ventajas fiscales. Las RSU son concesiones de acciones de la empresa con requisitos de adquisición. Los ESPP permiten a los empleados comprar acciones de la empresa a un precio reducido a través de deducciones regulares de la nómina.

Comprender el código de las opciones sobre acciones incentivadas puede beneficiar a los empleados ayudándoles a tomar decisiones informadas sobre cuándo y cómo ejercer sus opciones. Al comprender las implicaciones fiscales y otros factores relevantes, los empleados pueden maximizar sus beneficios financieros y minimizar los riesgos potenciales. Además, comprender el código puede ayudar a los empleados a negociar sus paquetes retributivos y a tomar decisiones más informadas sobre su empleo.

Las opciones sobre acciones con incentivo (ISO) son un tipo de opción sobre acciones que se concede a los empleados como incentivo para aumentar el valor de las acciones de la empresa. Las ISO suelen tener ciertas ventajas fiscales, como la posibilidad de acogerse a los tipos impositivos sobre plusvalías a largo plazo. Cuando un empleado ejerce sus ISO, tiene derecho a comprar acciones de la empresa a un precio predeterminado, conocido como precio de ejercicio o precio de ejercicio. Si el empleado mantiene las acciones durante al menos un año después del ejercicio y dos años después de la fecha de concesión, cualquier beneficio obtenido de la venta de las acciones podrá acogerse al tratamiento de plusvalías a largo plazo.

Las implicaciones fiscales del ejercicio de las opciones sobre acciones incentivadas (ISO) pueden ser complejas. Cuando un empleado ejercita sus ISO, no está sujeto al impuesto sobre la renta ordinario. Sin embargo, la diferencia entre el valor de mercado de las acciones en la fecha de ejercicio y el precio de ejercicio se considera un elemento de preferencia fiscal a efectos del impuesto mínimo alternativo (AMT). Si el empleado conserva las acciones durante al menos un año después del ejercicio y dos años después de la fecha de concesión, cualquier beneficio obtenido de la venta de las acciones estará sujeto a los tipos impositivos sobre plusvalías a largo plazo. Es importante consultar con un asesor fiscal para comprender plenamente las implicaciones fiscales del ejercicio de las ISO.

Aprenda a promediar imágenes El promediado de imágenes es una potente técnica que puede mejorar la calidad de tus fotos y ayudarte a conseguir …

Lee el artículo

Descargar Datos Históricos de Forex: Guía paso a paso Obtener datos históricos de Forex puede ser un paso crucial para analizar las tendencias del …

Lee el artículo

Utilizar su TSP para comprar acciones: Conozca las posibilidades y limitaciones ¿Es usted miembro del Thrift Savings Plan (TSP)? Si es así, tiene la …

Lee el artículo

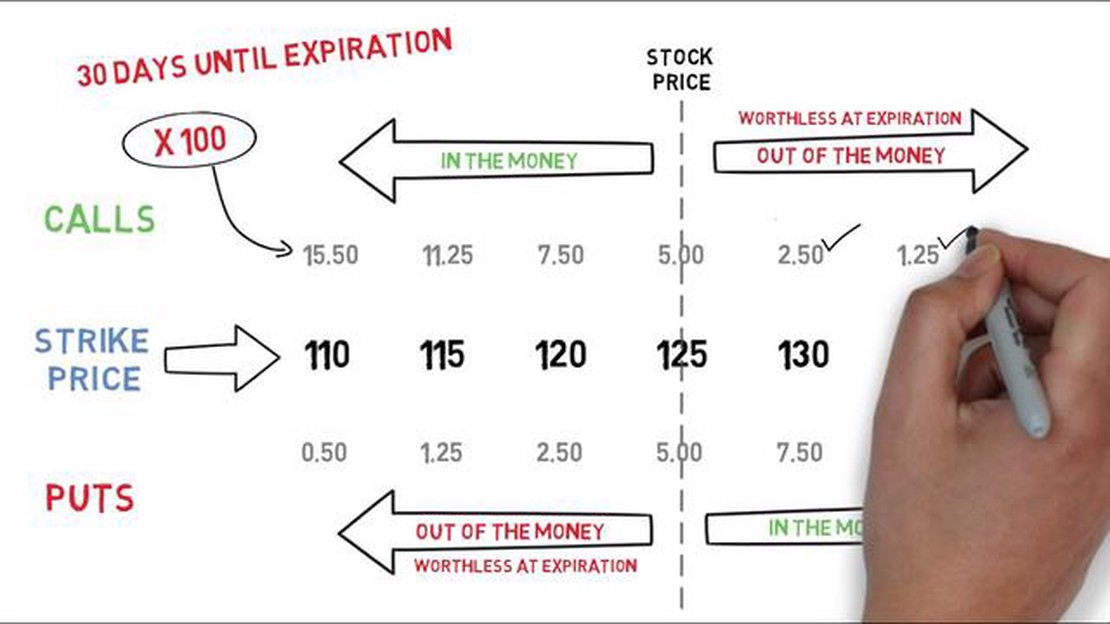

Coste de la compra de opciones sobre acciones: Explicación detallada Las opciones sobre acciones son una forma popular de compensación ofrecida por …

Lee el artículo

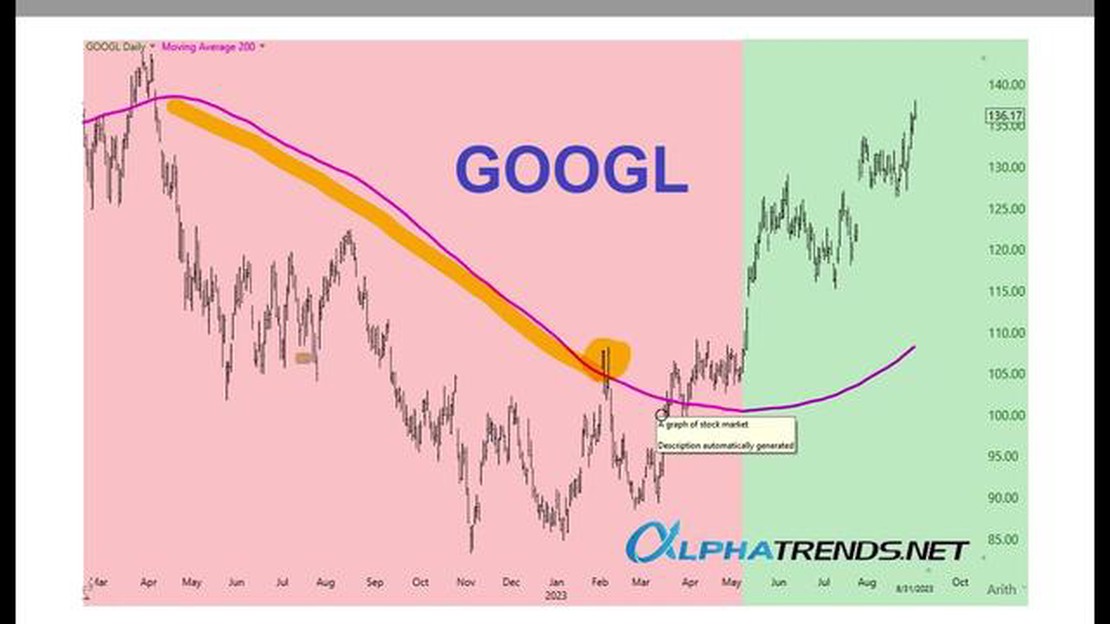

Entender la media móvil de 200 días del Dow A la hora de analizar el mercado bursátil, uno de los indicadores técnicos más utilizados es la media …

Lee el artículo

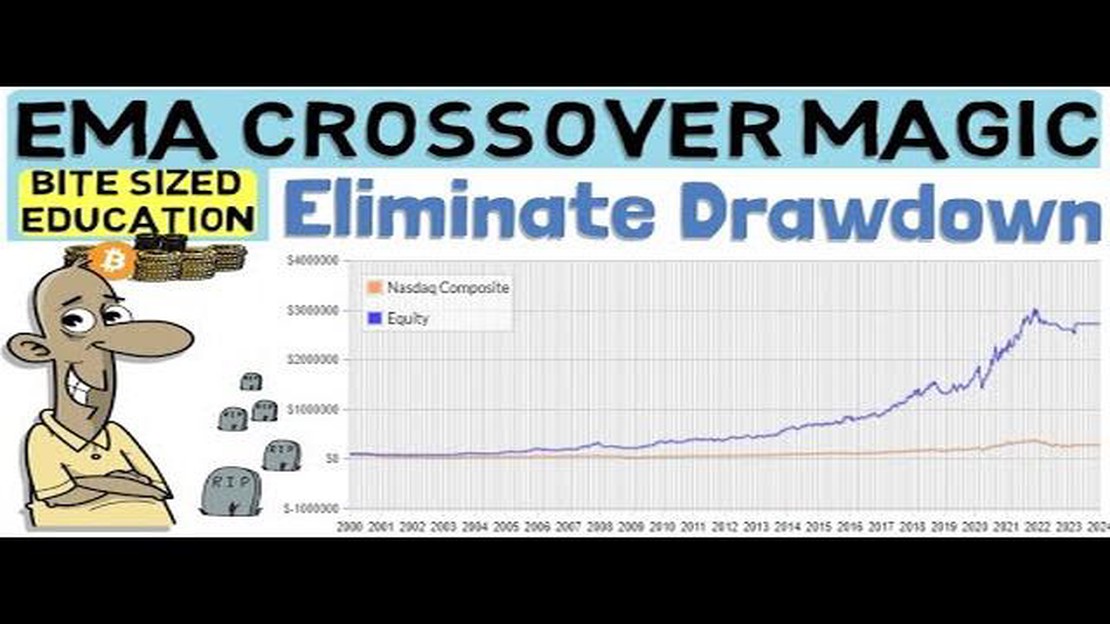

Comprender el indicador 10 20 EMA en el trading Las medias móviles exponenciales (EMA) son una popular herramienta de análisis técnico utilizada por …

Lee el artículo