Las diferencias temporarias son un concepto clave en contabilidad, que hace referencia a la variación entre el importe declarado de un activo o pasivo a efectos fiscales y su importe en libros a efectos de información financiera. Estas diferencias surgen debido a discrepancias en el momento de reconocimiento y valoración a efectos fiscales y de información financiera.

Tabla de contenido

Comprender las diferencias temporales es importante tanto para los particulares como para las empresas, ya que pueden tener un impacto significativo en la toma de decisiones fiscales y financieras. Al reconocer y analizar los casos más comunes de diferencias temporarias, los particulares y las empresas pueden comprender mejor la complejidad de la contabilidad y tomar decisiones financieras con mayor conocimiento de causa.

Un ejemplo común de diferencia temporaria es la depreciación de activos. A efectos fiscales, el gasto por depreciación puede calcularse de forma diferente que a efectos de información financiera. Por ejemplo, las leyes fiscales pueden permitir métodos de depreciación acelerada, mientras que los informes financieros pueden requerir el uso de la depreciación lineal. Esta diferencia en los métodos de depreciación da lugar a una diferencia temporal entre la base fiscal y el importe en libros del activo.

Otro ejemplo de diferencia temporal es el reconocimiento de ingresos. En algunos casos, las leyes fiscales pueden permitir el reconocimiento de los ingresos cuando se reciben, mientras que la información financiera requiere que los ingresos se reconozcan cuando se obtienen. Esta diferencia en el momento del reconocimiento puede dar lugar a una diferencia temporal entre los ingresos imponibles y los ingresos financieros, que repercutirá en los pasivos fiscales del ejercicio en curso y de ejercicios futuros.

En general, comprender y explorar ejemplos de diferencias temporales es esencial para que los particulares y las empresas naveguen por las complejidades de la contabilidad y la fiscalidad. Al reconocer estos casos y sus implicaciones, los particulares y las empresas pueden tomar decisiones financieras más informadas y garantizar el cumplimiento de la legislación fiscal y las normas de información financiera.

Entender las diferencias temporales

Las diferencias temporales son diferencias entre los resultados financieros declarados y los resultados fiscales que se producen en un período determinado. Comprender estas diferencias es crucial a efectos de información financiera y fiscal. He aquí algunos puntos clave que le ayudarán a comprender las diferencias temporarias:

**Las diferencias temporales surgen debido a las diferencias temporales entre el momento en que una partida se reconoce a efectos de información financiera y el momento en que se reconoce a efectos fiscales. Estas diferencias pueden ser de naturaleza temporal o permanente.

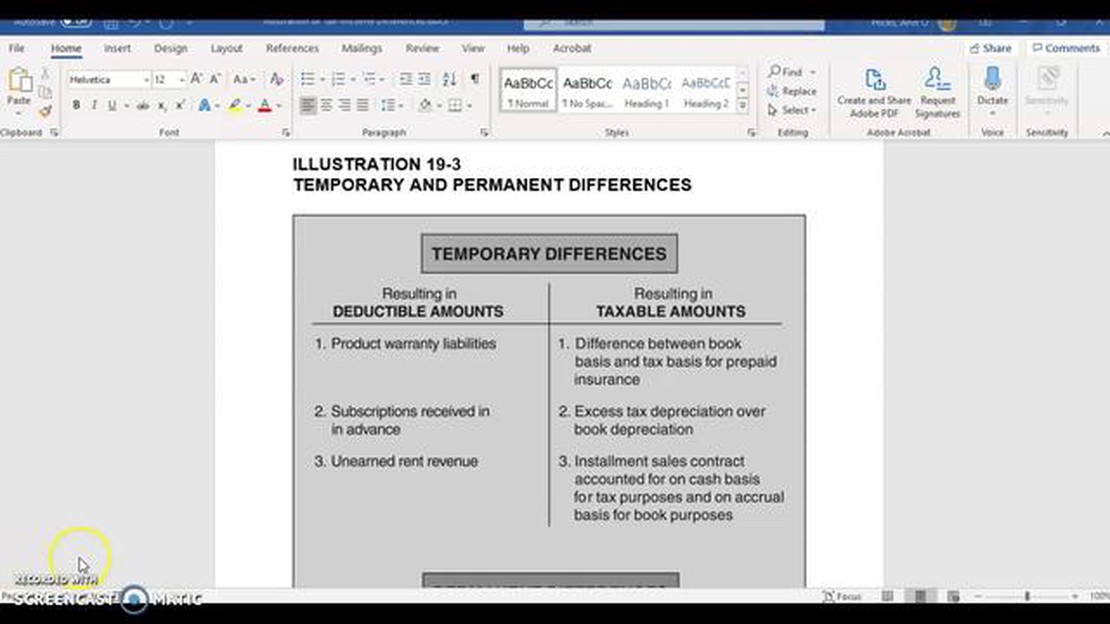

**Existen varios casos en los que pueden producirse diferencias temporales. Algunos ejemplos comunes son la depreciación, la valoración de existencias, el reconocimiento de ingresos y las provisiones fiscales. Las diferencias temporales también pueden surgir por el uso de distintos métodos contables o por el reconocimiento de determinadas partidas a efectos de información financiera pero no a efectos fiscales.

**Las diferencias temporales dan lugar a activos por impuestos diferidos o a pasivos por impuestos diferidos. Los activos por impuestos diferidos representan los beneficios fiscales futuros que una empresa espera recibir como consecuencia de las diferencias temporarias, mientras que los pasivos por impuestos diferidos representan las obligaciones fiscales futuras que una empresa espera pagar.

Reconocimiento: Las diferencias temporarias se reconocen en los estados financieros utilizando el método del activo y el pasivo. Los activos y pasivos por impuestos diferidos se registran en el balance, y los efectos fiscales correspondientes se reconocen en la cuenta de resultados.

**Las diferencias temporales pueden afectar a los estados financieros de varias formas. Pueden afectar a la valoración de activos y pasivos, dar lugar a cambios en los saldos de impuestos diferidos e incidir en el cálculo de los impuestos sobre las ganancias corrientes y diferidos.

**El conocimiento de las diferencias temporarias es importante para la dirección a la hora de evaluar la situación fiscal de la empresa, valorar las estrategias de planificación fiscal y tomar decisiones empresariales con conocimiento de causa. Es esencial para la planificación fiscal, el análisis financiero y la elaboración de previsiones.

En general, la comprensión de las diferencias temporales es esencial para la exactitud de la información financiera y el cumplimiento de las obligaciones fiscales. Al identificar y reconocer adecuadamente estas diferencias, las empresas pueden garantizar la transparencia y coherencia de sus estados financieros y tomar decisiones informadas basadas en los impactos fiscales.

Las diferencias temporales son diferencias entre el valor contable de un activo o pasivo en los estados financieros y su base fiscal. Estas diferencias surgen porque determinadas partidas se reconocen de forma diferente a efectos contables y fiscales.

Las diferencias temporarias pueden ser imponibles o deducibles. Las diferencias temporarias imponibles dan lugar a importes imponibles futuros, mientras que las diferencias temporarias deducibles dan lugar a importes deducibles futuros. Es importante que las empresas comprendan y clasifiquen correctamente estas diferencias, ya que tienen un impacto significativo en el cálculo de los activos y pasivos por impuestos diferidos.

Los activos por impuestos diferidos representan beneficios fiscales futuros que una empresa puede utilizar para reducir sus pasivos fiscales futuros. Por otro lado, los pasivos por impuestos diferidos representan pagos fiscales futuros que una empresa tendrá que realizar debido a diferencias temporales. Estos activos y pasivos figuran en el balance y pueden afectar significativamente a la situación financiera y la rentabilidad de una empresa.

Comprender las diferencias temporales y su impacto en los activos y pasivos por impuestos diferidos es crucial para la información financiera y la toma de decisiones. Al identificar y medir correctamente estas diferencias, las empresas pueden garantizar la exactitud de sus estados financieros y cumplir las normas contables.

Además, la comprensión de las diferencias temporales puede ayudar a las empresas a planificar sus estrategias fiscales con mayor eficacia. Analizando el calendario y la magnitud de las diferencias temporarias, las empresas pueden tomar decisiones informadas sobre el calendario de las ventas y compras de activos, la estructuración de las transacciones y la utilización de las ventajas fiscales, optimizando en última instancia su posición fiscal global.

En conclusión, las diferencias temporarias desempeñan un papel importante en la información financiera, la fiscalidad y la planificación fiscal estratégica de las empresas. Son esenciales para presentar con precisión la situación financiera de una empresa, predecir sus obligaciones fiscales y optimizar los beneficios fiscales. Por lo tanto, es importante que las empresas y los profesionales financieros conozcan a fondo las diferencias temporarias y su impacto en los estados financieros y las obligaciones fiscales.

PREGUNTAS MÁS FRECUENTES:

¿Cuáles son algunos ejemplos de diferencias temporarias en contabilidad?

Algunos ejemplos de diferencias temporales en la contabilidad son las diferencias en el gasto por depreciación a efectos fiscales y de información financiera, las diferencias temporales en el reconocimiento de ingresos y las diferencias en la valoración de existencias.

¿Puede darme un ejemplo de una diferencia temporal en el gasto de depreciación?

Por supuesto. Supongamos que una empresa compra una pieza de maquinaria por 10.000 dólares y espera utilizarla durante 5 años. A efectos fiscales, la empresa puede amortizar la maquinaria en 3 años, mientras que a efectos de información financiera, la amortización se reparte a lo largo de los 5 años de vida del activo. Esto crea una diferencia temporal en el importe del gasto por depreciación reconocido a efectos fiscales y a efectos de información financiera.

¿Cuál es un ejemplo de diferencia temporal en el reconocimiento de ingresos?

Un ejemplo de diferencia temporal en el reconocimiento de ingresos es cuando una empresa recibe el pago de bienes o servicios en un ejercicio contable pero no reconoce los ingresos hasta el ejercicio contable siguiente. Esto puede ocurrir cuando hay un desfase temporal entre el suministro de los bienes o servicios y la recepción del pago.

¿Cómo crea una diferencia temporal la valoración de existencias?

La valoración de las existencias puede crear una diferencia temporal cuando la empresa utiliza el método FIFO (primero en entrar, primero en salir) a efectos fiscales y el método del coste medio a efectos de información financiera. Esto puede dar lugar a que se asignen valores diferentes a los mismos artículos del inventario a efectos fiscales y a efectos de información financiera, dando lugar a una diferencia temporal en el importe del inventario reconocido en los estados financieros y el importe utilizado para los cálculos fiscales.

¿Con qué frecuencia se actualiza Myfxbook? Myfxbook es una popular plataforma en línea para operadores de divisas que les permite seguir y analizar su …

Comprender el movimiento de los mercados de divisas Forex, o mercado de divisas, es el mercado financiero más grande y líquido del mundo. Consiste en …