¿Cuál es la diferencia entre los modelos AR1 y AR2?

Los modelos autorregresivos (modelos AR) son una herramienta esencial en el análisis y la previsión de series temporales. Estos modelos describen cómo se relaciona una variable determinada con sus valores pasados. Los modelos AR1 y AR2 son dos de los más utilizados. Aunque ambos modelos implican la relación entre una variable y sus valores retardados, existen diferencias claras entre ellos que es crucial comprender.

Tabla de contenido

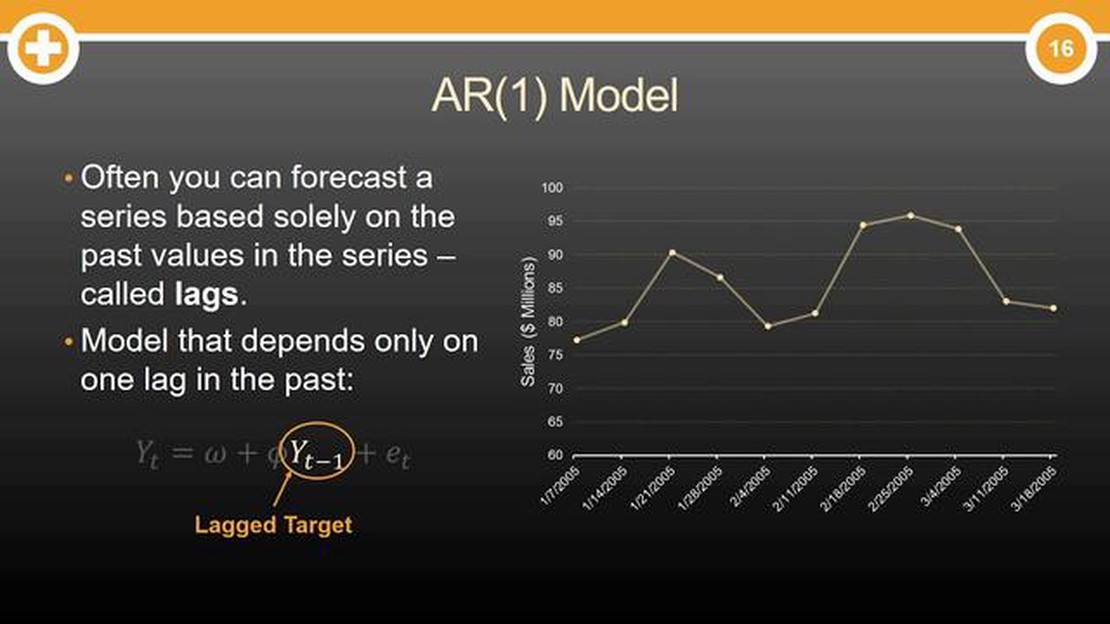

El modelo AR1 supone que el valor actual de una variable sólo depende de su valor pasado inmediato. En otras palabras, sólo tiene en cuenta el término de retardo 1 en la ecuación autorregresiva. Este modelo también se conoce como modelo autorregresivo de primer orden. Se caracteriza por un único coeficiente que capta la relación entre el valor actual y el valor lag-1.

Por otra parte, el modelo AR2 tiene en cuenta el valor actual y el valor inmediatamente anterior de una variable. Considera los términos lag-1 y lag-2 en la ecuación autorregresiva. Este modelo también se conoce como modelo autorregresivo de segundo orden. Se caracteriza por dos coeficientes, cada uno de los cuales corresponde a los valores lag-1 y lag-2, respectivamente.

Comprender las diferencias entre los modelos AR1 y AR2 es crucial en el análisis de series temporales, ya que influye en la precisión de las previsiones y en los conocimientos obtenidos del análisis de los datos. Ambos modelos tienen sus puntos fuertes y sus limitaciones, y la elección entre ellos depende de las características específicas del conjunto de datos y de los objetivos del análisis. Al comprender estas diferencias, los analistas pueden tomar decisiones informadas sobre qué modelo utilizar, lo que conduce a resultados más precisos y significativos.

Breve descripción de los modelos RA

Un modelo autorregresivo (AR) es un tipo de modelo de series temporales que se utiliza para describir y predecir valores futuros basándose en observaciones anteriores. Se utiliza habitualmente en econometría, finanzas y otros campos en los que los datos tienen una disposición temporal.

El modelo AR se basa en el supuesto de que el valor actual de una variable es una combinación lineal de sus valores pasados y un término de error aleatorio. El modelo puede representarse como:

En el modelo AR(1), la variable Y en el momento t es función de su valor anterior Y(t-1) y de un término de error ε(t). El parámetro φ₁ representa el coeficiente autorregresivo, que refleja la influencia del valor anterior en el valor actual.

El modelo AR(2) se basa en el modelo AR(1) mediante la inclusión de un término retardado adicional. En este caso, la variable Y en el momento t también depende de su valor dos periodos atrás, Y(t-2). Los coeficientes autorregresivos φ₁ y φ₂ determinan la influencia de los valores retardados en el valor actual.

Los modelos AR son útiles para analizar y predecir datos de series temporales. Pueden captar patrones y tendencias en los datos y proporcionar información sobre la relación entre valores pasados y futuros. La elección entre AR(1) y AR(2) depende del conjunto de datos específico y de la complejidad del proceso subyacente que se esté modelando.

Comprender el modelo AR1

El modelo AR1, también conocido como modelo autorregresivo de orden 1, es un modelo de series temporales que representa el valor de una variable en un momento dado como una combinación lineal de sus valores pasados y un término de error aleatorio.

En el modelo AR1, el valor de la variable en el momento t depende de su valor en el momento t-1, con el supuesto de que el impacto de los valores anteriores sobre el valor actual disminuye con el tiempo. Esto significa que la variable tiene memoria de sus valores pasados, pero la importancia de estos valores disminuye a medida que nos alejamos del punto temporal actual.

Yt representa el valor de la variable en el momento t

c es un término constante

φ1 es el coeficiente autorregresivo, que determina el impacto del valor anterior en el valor actual

εt es un término de error aleatorio con media cero y varianza constante.

El modelo AR1 es muy utilizado en el análisis de series temporales, ya que capta la dependencia persistente entre observaciones consecutivas. Permite predecir valores futuros basándose en observaciones pasadas y puede utilizarse para identificar patrones, tendencias y estacionalidad en los datos.

Es importante señalar que el modelo AR1 presupone la estacionariedad de la serie temporal, lo que significa que la media, la varianza y la autocovarianza son constantes a lo largo del tiempo. Si la serie temporal no es estacionaria, puede ser necesario aplicar transformaciones o diferencias para hacerla estacionaria antes de ajustar un modelo AR1.

Comprender el modelo AR2

En el análisis de series temporales, un modelo autorregresivo de orden 2, comúnmente denominado modelo AR2, es una representación matemática de una serie temporal que incorpora la relación entre las observaciones actuales y pasadas hasta dos retardos. El modelo AR2 es una extensión del modelo AR1 y proporciona una descripción más sofisticada de la dinámica temporal subyacente.

Al igual que el modelo AR1, el modelo AR2 supone que la observación actual de una serie temporal es una combinación lineal de las dos observaciones anteriores, más un término de error. Matemáticamente, la ecuación del modelo AR2 se representa como:

donde yt representa la observación actual, yt-1 e yt-2 representan las observaciones en los lag 1 y 2 respectivamente, α es el término de intercepción, β1 y β2 son los coeficientes que representan la fuerza de la relación entre la observación actual y las observaciones pasadas, y et es el término de error.

El modelo AR2 permite capturar patrones y dependencias temporales más complejos en comparación con el modelo AR1. Al incorporar dos observaciones anteriores, puede dar cuenta de tendencias y pautas que pueden abarcar más de dos puntos temporales. Esta flexibilidad adicional puede mejorar la precisión de las previsiones y la comprensión del proceso de generación de datos subyacente.

Sin embargo, es importante señalar que, a medida que aumenta el orden del modelo autorregresivo, también aumenta el número de parámetros que hay que estimar. Esto puede dar lugar a una mayor complejidad computacional y a la necesidad de conjuntos de datos más grandes para una estimación fiable de los parámetros.

En resumen, el modelo AR2 es una herramienta valiosa en el análisis de series temporales, ya que tiene en cuenta la relación entre la observación actual y las dos observaciones anteriores. Al incorporar más información histórica, el modelo AR2 proporciona una comprensión más matizada de la dinámica temporal subyacente, lo que permite mejorar la previsión y el análisis de los datos de series temporales.

PREGUNTAS MÁS FRECUENTES:

¿Cuáles son las principales diferencias entre los modelos AR1 y AR2?

La principal diferencia entre los modelos AR1 y AR2 es el número de valores retardados que se incluyen en el modelo. El modelo AR1 utiliza sólo un valor retardado, mientras que el modelo AR2 utiliza dos valores retardados.

¿Por qué alguien elegiría utilizar un modelo AR1 en lugar de un modelo AR2?

Una posible razón para elegir un modelo AR1 sobre un modelo AR2 es si los valores retardados adicionales no mejoran significativamente el rendimiento del modelo o si los coeficientes de los valores retardados adicionales no son estadísticamente significativos.

¿Son adecuados los modelos AR1 y AR2 para todos los tipos de datos?

Los modelos AR1 y AR2 se utilizan habitualmente para datos de series temporales, en los que las observaciones se registran a intervalos regulares a lo largo del tiempo. Sin embargo, la idoneidad de estos modelos depende de las características y patrones específicos presentes en los datos.

¿Cómo se puede determinar el orden de desfase adecuado para un modelo autorregresivo?

Existen varios métodos para determinar el orden de desfase adecuado para un modelo autorregresivo, como el criterio de información de Akaike (AIC) y el criterio de información bayesiano (BIC). Estos criterios pretenden encontrar un equilibrio entre la complejidad del modelo y la bondad del ajuste.

¿Pueden los modelos AR1 y AR2 capturar patrones no lineales en los datos?

No, los modelos AR1 y AR2 son modelos lineales que asumen una relación lineal entre los valores retardados y el valor actual. Si los datos muestran patrones no lineales, pueden ser más apropiados modelos más sofisticados, como ARIMA o GARCH.

¿Cuál es la diferencia entre un modelo AR1 y un modelo AR2?

Un modelo AR1 es un modelo autorregresivo de primer orden que predice un valor futuro basándose en un único valor pasado. Un modelo AR2 es un modelo autorregresivo de segundo orden que considera dos valores pasados para predecir un valor futuro.

¿En qué se diferencia el modelo AR1 del modelo AR2?

La principal diferencia entre el modelo AR1 y el modelo AR2 es el número de valores pasados considerados para predecir un valor futuro. El modelo AR1 sólo considera un valor pasado, mientras que el modelo AR2 considera dos valores pasados.

Las acciones caen el 11-S: ¿Cuánto cayeron? El 11 de septiembre de 2001, Estados Unidos sufrió uno de los atentados terroristas más devastadores de la …

Comprender el tipo de referencia CBM y su importancia El tipo de referencia CBM es una referencia financiera crucial que sirve de punto de referencia …