Distinción entre moneda funcional y moneda extranjera

Cuando se opera en un entorno empresarial global, es crucial comprender la distinción entre moneda funcional y moneda extranjera. Estos términos se refieren a las distintas formas en que las empresas miden y comunican sus transacciones y resultados financieros.

La moneda funcional es la moneda del entorno económico principal en el que la empresa opera y genera flujos de caja. Es la moneda que mejor representa la sustancia económica de las operaciones de la empresa. Por otro lado, la moneda extranjera se refiere a cualquier moneda distinta de la moneda funcional y se utiliza habitualmente en las transacciones internacionales.

Tabla de contenido

La distinción entre moneda funcional y moneda extranjera es importante por varias razones. En primer lugar, determina la forma en que las transacciones denominadas en moneda extranjera se registran e informan en los estados financieros de la empresa. La elección de la moneda funcional también influye en la conversión de los estados financieros en moneda extranjera a la moneda funcional a efectos de consolidación.

Además, comprender la distinción entre moneda funcional y moneda extranjera es crucial para evaluar el riesgo asociado a las fluctuaciones de las divisas. Las empresas muy expuestas a las fluctuaciones de las divisas pueden utilizar diversas estrategias de cobertura para gestionar eficazmente este riesgo. Sin una comprensión clara de la moneda funcional y la moneda extranjera, las empresas pueden fracasar a la hora de evaluar y mitigar con precisión su exposición al riesgo de divisas.

En conclusión, comprender la distinción entre moneda funcional y moneda extranjera es esencial para las empresas multinacionales que operan en un entorno empresarial global. Afecta al modo en que se declaran las transacciones, se consolidan los estados financieros y se gestionan los riesgos cambiarios. Identificando con precisión la moneda funcional y gestionando eficazmente la exposición a las divisas, las empresas pueden mejorar su información financiera y mitigar los riesgos potenciales.

Importancia de diferenciar la moneda funcional de la moneda extranjera

La distinción entre moneda funcional y moneda extranjera es de suma importancia en la contabilidad financiera y la elaboración de informes. Desempeña un papel vital a la hora de determinar cómo deben registrarse y notificarse las transacciones, así como el impacto de las fluctuaciones de las divisas en los estados financieros.

La moneda funcional es la moneda principal utilizada por una entidad para sus operaciones cotidianas y sus informes financieros. Refleja el entorno económico en el que la entidad opera y genera flujos de efectivo. La moneda funcional se determina sobre la base de una combinación de factores, entre los que se incluyen la moneda del país en el que se encuentra la entidad, la moneda en la que la entidad genera principalmente sus ingresos e incurre en costes y la moneda en la que la entidad liquida habitualmente sus pasivos.

Por otra parte, moneda extranjera se refiere a cualquier moneda distinta de la moneda funcional. Incluye las monedas en las que se denominan las transacciones financieras, como las ventas en divisas, las compras a proveedores extranjeros o los préstamos y empréstitos en divisas. Las diferencias de cambio surgen al convertir estas transacciones en moneda extranjera a la moneda funcional al tipo de cambio vigente en la fecha de la transacción o en la fecha del informe.

Es crucial diferenciar entre ambas monedas porque el tratamiento contable de las transacciones y las diferencias de cambio varía en función de si se realizan en la moneda funcional o en una moneda extranjera. Los ingresos, gastos, activos y pasivos denominados en la moneda funcional se reconocen normalmente al tipo de cambio vigente en la fecha de la transacción o del informe.

Por otra parte, las transacciones denominadas en moneda extranjera suelen valorarse de nuevo en la moneda funcional utilizando el tipo de cambio vigente en la fecha de la transacción, y cualquier variación posterior del tipo de cambio se reconoce como ganancias o pérdidas por tipo de cambio en la cuenta de resultados. Estas ganancias o pérdidas pueden tener un impacto significativo en el rendimiento financiero y la posición de la entidad.

La distinción entre moneda funcional y moneda extranjera es especialmente importante para las entidades que operan en varios países o realizan transacciones internacionales. Garantiza que los estados financieros reflejen fielmente la sustancia económica subyacente de las transacciones y la posición financiera de la entidad, a pesar del impacto de las fluctuaciones de los tipos de cambio.

En conclusión, comprender la distinción entre moneda funcional y moneda extranjera es esencial para una contabilidad y una información financiera adecuadas. Permite a las empresas registrar con precisión las transacciones, informar adecuadamente de su rendimiento financiero y evaluar el impacto de las fluctuaciones de los tipos de cambio en su posición financiera.

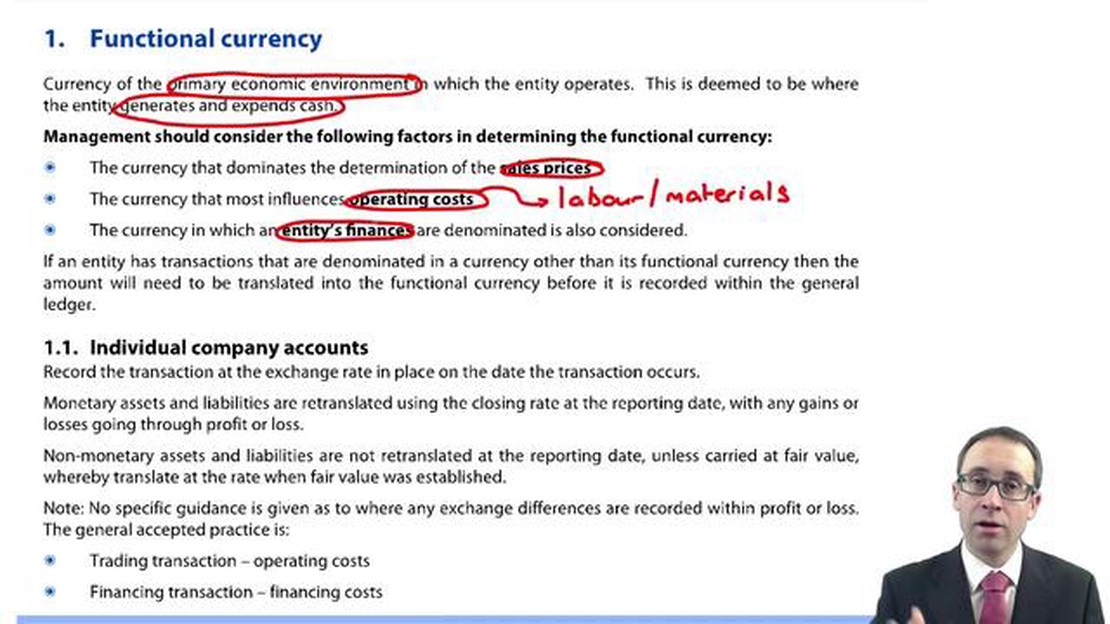

Factores a tener en cuenta al determinar la moneda funcional

A la hora de determinar la moneda funcional de una entidad, hay varios factores que deben tenerse en cuenta. Estos factores incluyen:

La moneda que influye principalmente en los precios de venta de los bienes y servicios vendidos por la entidad

La moneda que influye principalmente en los costes de producción de bienes o prestación de servicios

La moneda que influye principalmente en los costes de mano de obra, material y otros costes de suministro de bienes o prestación de servicios

La moneda que influye principalmente en los costes de financiación y endeudamiento de la entidad

La moneda en la que normalmente se retienen los ingresos de las actividades de explotación

La moneda en la que normalmente se retienen los fondos procedentes de las actividades de financiación

La moneda en la que se incurre normalmente en los gastos funcionales de la entidad informadora

La moneda en la que normalmente se generan y retienen los beneficios y pérdidas de la entidad informadora

La moneda en la que se toman principalmente las decisiones estratégicas de la entidad

La moneda del país en cuyo entorno económico opera principalmente la entidad informadora

La moneda en la que se denominan principalmente los flujos de efectivo sustanciales

La moneda que proporcione una medida fiable del rendimiento y la situación financiera de la entidad.

Es importante evaluar cuidadosamente cada uno de estos factores para determinar la moneda funcional más apropiada para una entidad. La elección de la moneda funcional puede tener repercusiones significativas en los estados financieros de una entidad, en el análisis del rendimiento y en las decisiones de gestión.

FAQ:

¿Cuál es la diferencia entre moneda funcional y moneda extranjera?

La moneda funcional se refiere a la moneda principal en la que una empresa lleva a cabo sus actividades y mantiene sus registros financieros. La moneda extranjera, por su parte, se refiere a cualquier otra moneda utilizada por la empresa en sus transacciones fuera de su moneda funcional.

La determinación de la moneda funcional se basa en el entorno económico primario en el que opera la empresa. Los factores considerados incluyen la moneda del país en el que opera la empresa, la moneda utilizada para las ventas y compras, y la moneda en la que se generan la financiación y los flujos de caja.

¿Cuáles son las implicaciones de tener varias monedas funcionales?

Tener varias monedas funcionales puede complicar los procesos de información financiera y contabilidad de una empresa. Obligaría a la empresa a convertir los estados financieros de una moneda a otra, lo que puede implicar fluctuaciones de los tipos de cambio y posibles ganancias o pérdidas por tipo de cambio.

¿Cuáles son las normas contables para las transacciones en moneda extranjera?

Las transacciones en moneda extranjera se registran generalmente utilizando el tipo de cambio en la fecha de la transacción. Cualquier ganancia o pérdida resultante de las fluctuaciones del tipo de cambio se reconoce en los estados financieros de la empresa.

¿Puede una empresa cambiar su moneda funcional?

Sí, una empresa puede cambiar su moneda funcional si se ha producido un cambio significativo en el entorno económico primario en el que opera. Sin embargo, un cambio de este tipo requeriría un análisis exhaustivo y la aprobación de las autoridades contables pertinentes.

¿Cuál es la diferencia entre moneda funcional y moneda extranjera?

En contabilidad, la moneda funcional se refiere a la moneda principal en la que una empresa opera y realiza transacciones. Es la moneda que refleja la sustancia económica de las operaciones de la empresa. Por otro lado, la moneda extranjera es cualquier moneda distinta de la moneda funcional. Es la moneda en la que se denomina una transacción cuando no es en la moneda funcional.

¿Cómo se determina la moneda funcional?

La determinación de la moneda funcional depende de varios factores, como el entorno económico principal en el que opera la empresa, la moneda del país en cuyo entorno económico opera principalmente, la moneda en la que la empresa genera y gasta efectivo y la moneda que influye en los precios de venta. Requiere juicio y análisis de las circunstancias específicas de la entidad.

Ventajas de la Tarjeta Forex de Axis Bank Cuando se trata de viajes internacionales, es esencial disponer de un método de pago fiable y cómodo. Ahí es …