Ubicación de XM Broker: ¿En qué país se encuentra XM Broker?

Ubicación de XM Broker: ¿En qué país se encuentra? Si está buscando un bróker en línea de buena reputación, es posible que se haya topado con XM …

Lee el artículo

En el campo del análisis de series temporales, dos modelos utilizados habitualmente para predecir y comprender el comportamiento de sistemas complejos son el modelo ARIMA (media móvil autorregresiva integrada) y el modelo VARMA (media móvil autorregresiva vectorial). Aunque ambos modelos son herramientas valiosas para analizar datos de series temporales, presentan claras diferencias en su estructura y aplicaciones.

El modelo ARIMA es un modelo univariante, es decir, se utiliza para analizar y predecir una única variable de series temporales. Es una combinación de tres componentes: el componente autorregresivo (AR), el componente de diferenciación (I) y el componente de media móvil (MA). El componente AR capta la relación lineal entre una observación y un cierto número de observaciones retardadas, mientras que el componente MA capta la relación lineal entre una observación y un cierto número de errores de previsión retardados. El componente de diferenciación se utiliza para hacer estacionaria la serie temporal restando la observación anterior de la observación actual. Los modelos ARIMA se utilizan ampliamente en campos como las finanzas, la economía y la climatología.

El modelo VARMA, por su parte, es un modelo multivariante que puede captar las relaciones entre múltiples variables de series temporales. Es una extensión del modelo ARMA, que combina los componentes AR y MA. El modelo VARMA permite analizar sistemas complejos con bucles de retroalimentación, en los que las variables interactúan entre sí a lo largo del tiempo. Este modelo es útil en una amplia gama de campos, como la macroeconomía, las ciencias sociales y la ingeniería.

Aunque tanto el modelo ARIMA como el VARMA pueden utilizarse para predecir valores futuros y comprender la dinámica de los datos de series temporales, es importante elegir el modelo adecuado en función de la naturaleza de los datos y de la pregunta de investigación. Los modelos ARIMA son adecuados para analizar y predecir datos univariantes, mientras que los modelos VARMA son más apropiados cuando se analizan las relaciones entre múltiples variables. Comprender las diferencias entre estos modelos es crucial para aplicar con eficacia las técnicas de análisis de series temporales en diversos ámbitos.

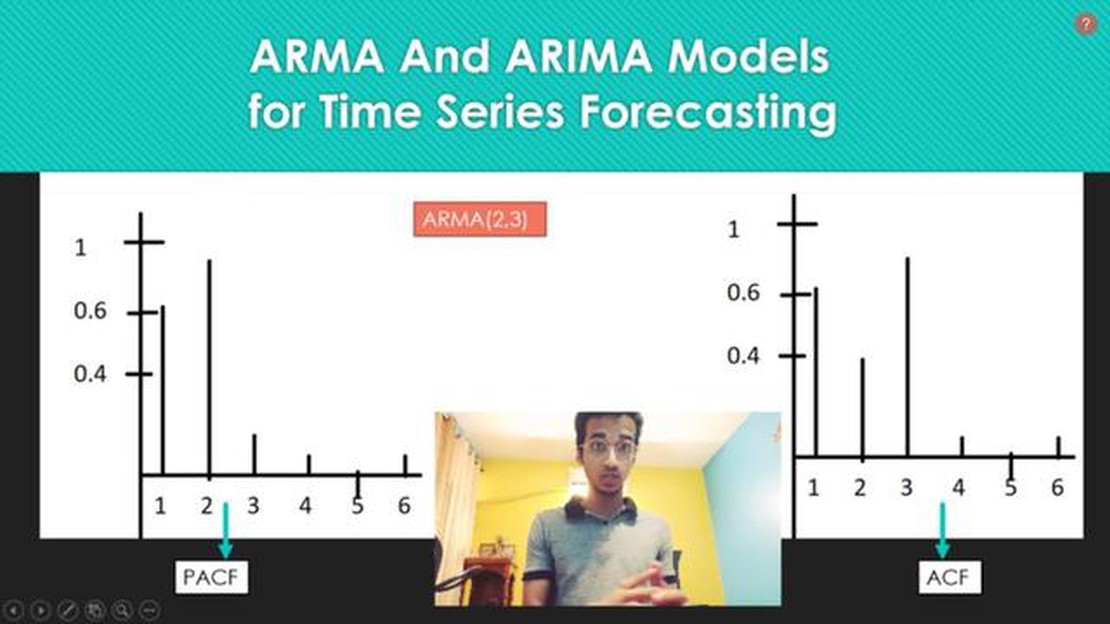

Los modelos ARIMA (Autoregressive Integrated Moving Average) son modelos de series temporales potentes y ampliamente utilizados que suelen emplearse en tareas de previsión. Estos modelos son capaces de captar la dinámica no lineal y las dependencias de los datos de series temporales, lo que los convierte en herramientas valiosas en campos como las finanzas, la economía y la meteorología.

El modelo ARIMA consta de tres componentes principales: el componente autorregresivo (AR), el componente integrado (I) y el componente de media móvil (MA).

Los modelos ARIMA suelen denominarse ARIMA(p, d, q), donde p representa el orden del componente autorregresivo, d representa el orden de diferenciación y q representa el orden del componente de media móvil. La selección de los valores adecuados para estos parámetros requiere un análisis cuidadoso de los datos de la serie temporal y la identificación de sus patrones y características subyacentes.

Ajustando el modelo ARIMA a los datos históricos y estimando sus parámetros, podemos obtener previsiones para futuros pasos temporales. Estas previsiones pueden utilizarse para una amplia gama de aplicaciones, como la predicción de los precios de las acciones, la previsión de la demanda de productos y la estimación de futuros indicadores económicos.

A pesar de su utilidad, los modelos ARIMA tienen algunas limitaciones. Asumen que los datos subyacentes siguen un patrón específico y pueden no funcionar bien si los datos presentan dependencias no lineales o si hay valores atípicos. Además, los modelos ARIMA suelen ser sensibles a la selección de los parámetros del modelo, y la elección de valores inadecuados puede dar lugar a previsiones inexactas.

Leer también: Razones para evitar el comercio de opciones y salvaguardar sus inversiones

No obstante, con una comprensión adecuada y un análisis cuidadoso, los modelos ARIMA pueden proporcionar información valiosa y previsiones precisas para una amplia gama de datos de series temporales.

Los modelos de media móvil autorregresiva vectorial (VARMA) son una clase de modelos de series temporales que combinan componentes autorregresivos (AR) y de media móvil (MA) con múltiples variables de series temporales. A diferencia de los modelos ARIMA univariantes, los modelos VARMA pueden captar la dinámica y las relaciones entre múltiples variables simultáneamente.

En un modelo VARMA, cada variable de la serie temporal se modela como una combinación lineal de sus propios valores retardados y de los valores retardados de otras variables del sistema. Esto permite que el modelo incorpore las interdependencias y los efectos de retroalimentación entre las variables.

Un modelo VARMA se especifica mediante dos componentes principales: la parte autorregresiva (VAR) y la parte de media móvil (MA). El componente VAR capta la dependencia de cada variable de sus propios valores retardados y de los valores retardados de otras variables. El componente MA recoge la dependencia de cada variable de los valores retardados de los términos de error del componente VAR.

Leer también: Opciones direccionales: Estrategias y consejos para el éxito

El orden de un modelo VARMA se representa como (p, q, s), donde p denota el orden del componente VAR, q denota el orden del componente MA y s denota el número de pasos temporales entre observaciones. Los valores de p, q y s se determinan mediante técnicas de estimación y selección de modelos, como los criterios de información o los métodos basados en la verosimilitud.

Los modelos VARMA se utilizan habitualmente en diversos campos, como la economía, las finanzas y la ingeniería, para analizar y predecir datos de series temporales multivariantes. Ofrecen un marco flexible para captar las complejas relaciones dinámicas entre variables y pueden proporcionar información valiosa sobre el comportamiento de un sistema a lo largo del tiempo.

Los modelos ARIMA se utilizan para la previsión de series temporales, mientras que los modelos VARMA se utilizan para la previsión multivariante.

No, los modelos ARIMA sólo pueden manejar datos de series temporales univariantes.

ARIMA significa Media Móvil Autorregresiva Integrada.

Sí, tanto los modelos ARIMA como los VARMA pueden utilizarse para predecir los precios de las acciones, pero los modelos VARMA son más adecuados para modelar las dependencias entre varias acciones.

Los principales supuestos de los modelos ARIMA son la estacionariedad, la linealidad y la independencia de los residuos.

Ubicación de XM Broker: ¿En qué país se encuentra? Si está buscando un bróker en línea de buena reputación, es posible que se haya topado con XM …

Lee el artículo

¿Es el comercio binario real o falso? El comercio binario ha ganado mucha popularidad en los últimos años, atrayendo tanto a operadores experimentados …

Lee el artículo

¿Cómo influye la cadena de opciones en la cotización de las acciones? Cuando se trata de entender los entresijos del mercado bursátil, un concepto …

Lee el artículo

¿Operan los Day Traders con acciones o con divisas? El day trading es una forma muy popular y emocionante de especulación financiera que consiste en …

Lee el artículo

Comprender las tres líneas de las bandas de Bollinger Las Bandas de Bollinger son una popular herramienta de análisis técnico utilizada por los …

Lee el artículo

Aprenda a operar en Forex: Una guía completa Si te interesa el mundo de las finanzas y la inversión, probablemente hayas oído hablar del mercado …

Lee el artículo