¿A qué hora abre el mercado de divisas los domingos en el Reino Unido?

¿Cuándo abre el mercado Forex los domingos en el Reino Unido? Si es usted un operador de divisas, puede que tenga curiosidad por saber a qué hora abre …

Lee el artículo

La valoración de opciones es un aspecto crucial de los mercados financieros. Permite a los inversores determinar el valor de un contrato que les da el derecho, pero no la obligación, de comprar o vender un activo subyacente a un precio determinado, dentro de un plazo específico. Sin embargo, calcular el precio justo de una opción es una tarea muy complicada debido a varios factores.

En primer lugar, la valoración de opciones requiere tener en cuenta múltiples variables, como el precio actual del activo subyacente, el precio de ejercicio, el tiempo hasta el vencimiento, la volatilidad del precio del activo y el tipo de interés sin riesgo. Estos factores interactúan entre sí de forma compleja, lo que hace que el cálculo sea intrincado y requiera técnicas matemáticas avanzadas.

En segundo lugar, los modelos de valoración de opciones suelen hacer suposiciones sobre las condiciones del mercado que no siempre son ciertas. Por ejemplo, el modelo Black-Scholes, ampliamente utilizado, supone que el precio del activo subyacente sigue una distribución logarítmica normal y que no existen costes de transacción ni restricciones a las ventas en corto. En realidad, estos supuestos pueden no reflejar con exactitud la dinámica del mercado, lo que da lugar a desviaciones entre las predicciones del modelo y los precios observados.

Además, la valoración de opciones se ve dificultada por las ineficiencias del mercado y la presencia de diversos participantes en el mismo con perspectivas y estrategias diferentes. La valoración de las opciones implica predecir la evolución futura de los precios, lo que es intrínsecamente incierto y está sujeto a interpretación. Los operadores pueden tener opiniones divergentes sobre la dirección y la volatilidad del activo subyacente, lo que da lugar a modelos de valoración divergentes y a discrepancias en los precios de las opciones.

En conclusión, la valoración de opciones es un proceso complejo debido a la multitud de variables que intervienen, a las hipótesis de los modelos de valoración y a las incertidumbres e ineficiencias inherentes a los mercados financieros. Fijar con precisión el precio de las opciones requiere técnicas matemáticas sofisticadas, una comprensión exhaustiva de la dinámica del mercado y la capacidad de navegar por interrelaciones complejas. Al reconocer y abordar estos retos, los inversores pueden tomar decisiones más informadas a la hora de negociar opciones.

La valoración de opciones es un aspecto fundamental de los mercados financieros, que permite a particulares y empresas tomar decisiones informadas sobre la compra o venta de opciones. Sin embargo, también es una tarea increíblemente compleja que requiere un profundo conocimiento de las matemáticas financieras y de la dinámica del mercado.

Uno de los principales retos de la complejidad de la valoración de opciones es la amplia gama de variables que deben tenerse en cuenta. Estas variables incluyen el precio actual del activo subyacente, el precio de ejercicio de la opción, el tiempo hasta el vencimiento, la volatilidad del mercado y el tipo de interés sin riesgo.

Cada una de estas variables interactúa con las demás, creando una compleja red de dependencias que debe analizarse cuidadosamente. Además, los valores de estas variables cambian constantemente, por lo que es necesario actualizar los precios de las opciones en tiempo real.

Otro reto es el uso de modelos matemáticos avanzados para derivar los precios de las opciones. Los modelos tradicionales, como el modelo Black-Scholes, suponen que los mercados son eficientes y que el activo subyacente sigue una distribución normal. Sin embargo, estos supuestos suelen ser poco realistas, lo que da lugar a desviaciones significativas entre los precios previstos y los reales de las opciones.

Además, no existe un modelo único para la valoración de opciones. Los distintos tipos de opciones, como las europeas o las americanas, requieren modelos y enfoques diferentes. Además, las opciones exóticas, que tienen características no estándar, pueden requerir modelos aún más complejos.

Leer también: EMA vs DMA: ¿Cuál es mejor? Descúbralo aquí

Además, los participantes en el mercado se enfrentan a retos a la hora de incorporar la complejidad de la valoración de opciones a sus estrategias de negociación. Los operadores deben tener en cuenta no sólo el precio de la opción, sino también factores como los costes de transacción, los requisitos de margen y la liquidez.

Para superar el reto de la complejidad de la valoración de las opciones, los participantes en el mercado recurren a menudo a sofisticadas técnicas y algoritmos informáticos. Estas herramientas pueden ayudar a analizar grandes conjuntos de datos, simular los movimientos del precio de las opciones e identificar oportunidades de negociación rentables.

En conclusión, la complejidad de la valoración de opciones plantea importantes retos tanto a los profesionales financieros como a los investigadores. La multitud de variables, la necesidad de modelos matemáticos precisos y adaptables y la integración con estrategias de negociación contribuyen a la dificultad de la valoración de opciones. A medida que avance la tecnología y surjan nuevas técnicas computacionales, seguirá mejorando la comprensión y predicción de los precios de las opciones.

La valoración de opciones es un proceso complejo que implica la determinación del valor razonable de una opción. Para ello se han desarrollado varios modelos matemáticos, como el modelo Black-Scholes y el modelo Binomial. Estos modelos tienen en cuenta diversos factores, como el precio del activo subyacente, la volatilidad, el tiempo hasta el vencimiento y los tipos de interés.

El modelo Black-Scholes, por ejemplo, utiliza un proceso geométrico de movimiento browniano en tiempo continuo para modelizar el movimiento del precio del activo subyacente. Asume que el mercado es eficiente y que el activo sigue una distribución log-normal. Este modelo proporciona una fórmula matemática para calcular el precio de una opción europea.

Por otro lado, el modelo Binomial utiliza un enfoque de tiempo discreto y asume que el precio del activo sólo puede moverse al alza o a la baja en un periodo de tiempo determinado. Considera las probabilidades de que el precio del activo alcance distintos niveles al final de la vida de la opción. Este modelo utiliza una estructura reticular para calcular el precio de la opción en cada paso temporal y puede utilizarse tanto para las opciones europeas como para las americanas.

Leer también: Métodos de cálculo de costes en SAP B1: Todo lo que necesita saber

Aunque estos modelos proporcionan información valiosa sobre la valoración de opciones, no están exentos de limitaciones. Uno de los principales problemas es la estimación de parámetros, como la volatilidad, que son fundamentales en estos modelos. La volatilidad, en particular, es difícil de estimar, ya que no es directamente observable y puede cambiar con el tiempo. Pueden utilizarse distintos métodos de estimación, como la volatilidad histórica o implícita, pero todos ellos conllevan su propio conjunto de supuestos y limitaciones.

Otra limitación es el supuesto de tipos de interés constantes y ausencia de costes de transacción en los modelos. En realidad, los tipos de interés pueden fluctuar y a menudo existen costes de transacción en la compra o venta de opciones. Estos factores pueden influir en el precio de la opción y deben tenerse en cuenta para una valoración más precisa.

Además, los modelos de valoración de opciones asumen que los movimientos del precio del activo subyacente siguen una distribución determinada, como una distribución log-normal. Sin embargo, los estudios empíricos han demostrado que los movimientos reales del precio de los activos no siempre se ajustan a estos supuestos. Esta discrepancia entre los modelos teóricos y el comportamiento observado en el mercado introduce cierto grado de incertidumbre en la valoración de las opciones.

En conclusión, comprender los entresijos de los modelos de valoración de opciones es esencial para valorarlas con precisión. Aunque estos modelos proporcionan información valiosa, también presentan sus propias limitaciones y dificultades. Es importante considerar cuidadosamente los supuestos y datos utilizados en estos modelos y perfeccionarlos constantemente para captar mejor las complejidades de la valoración de opciones en el mundo real.

La valoración de opciones es compleja porque en ella intervienen numerosas variables, como el precio actual de las acciones, el precio de ejercicio, el tiempo hasta el vencimiento, los tipos de interés, los dividendos y la volatilidad del mercado. Estas variables interactúan entre sí de forma intrincada, lo que hace difícil predecir con exactitud el precio de una opción.

La valoración de opciones es difícil debido a varios factores. Uno de los principales retos es la imprevisibilidad de la volatilidad del mercado. La volatilidad puede tener un impacto significativo en los precios de las opciones, pero es difícil predecirla con exactitud. Además, los modelos de valoración de opciones hacen suposiciones sobre el comportamiento de los precios de las acciones, los tipos de interés y los dividendos, que no siempre se cumplen en el mundo real.

La volatilidad del mercado es crucial en la valoración de opciones porque mide la magnitud y la frecuencia de los cambios de precio en el activo subyacente. Una mayor volatilidad suele traducirse en precios más elevados de las opciones, ya que existe una mayor probabilidad de que se produzcan grandes oscilaciones de precios. Sin embargo, predecir con exactitud la volatilidad futura es difícil, lo que complica la valoración de las opciones.

Las hipótesis desempeñan un papel importante en los modelos de valoración de opciones. Estos modelos hacen suposiciones sobre el comportamiento de los precios de las acciones, los tipos de interés y los dividendos. Por ejemplo, el famoso modelo Black-Scholes asume que los precios de las acciones siguen un movimiento browniano geométrico y que los dividendos se pagan continuamente. Sin embargo, estos supuestos no siempre se cumplen en el mundo real, lo que puede afectar a la exactitud de los precios de las opciones.

Los modelos de valoración de opciones, como el modelo Black-Scholes, utilizan fórmulas matemáticas para determinar el valor razonable de una opción. Estos modelos tienen en cuenta variables como el precio actual de las acciones, el precio de ejercicio, el tiempo hasta el vencimiento, los tipos de interés, los dividendos y la volatilidad del mercado. Introduciendo estas variables, el modelo calcula el precio esperado de la opción. Sin embargo, la precisión de estos modelos depende de la exactitud de las hipótesis y variables utilizadas.

¿Cuándo abre el mercado Forex los domingos en el Reino Unido? Si es usted un operador de divisas, puede que tenga curiosidad por saber a qué hora abre …

Lee el artículo

Comisiones de las transferencias internacionales de Qantas Money: Lo que necesita saber Qantas Money es un proveedor de servicios financieros que …

Lee el artículo

La introducción del comercio basado en pantallas En los primeros tiempos de los mercados financieros, la negociación se realizaba principalmente a …

Lee el artículo

¿Quién es un day trader en forex? El day trading en el mercado de divisas es una forma popular y emocionante de participar en el mundo del trading. …

Lee el artículo

Entender el tipo de cambio de mercado El tipo de cambio de mercado, también conocido como tipo de cambio de divisas o forex, es un factor crucial para …

Lee el artículo

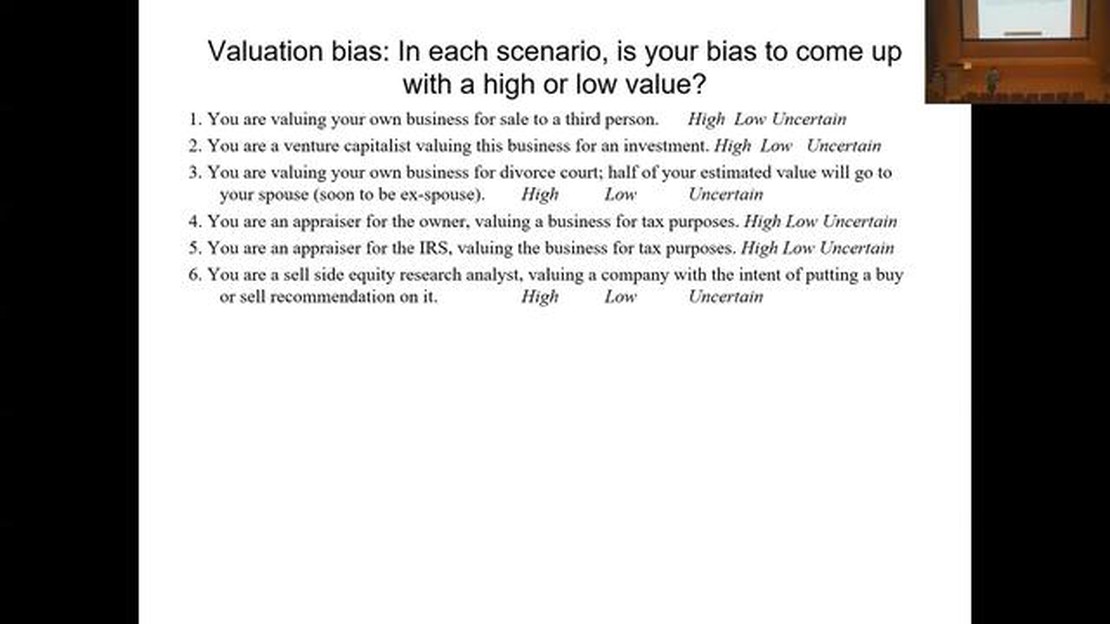

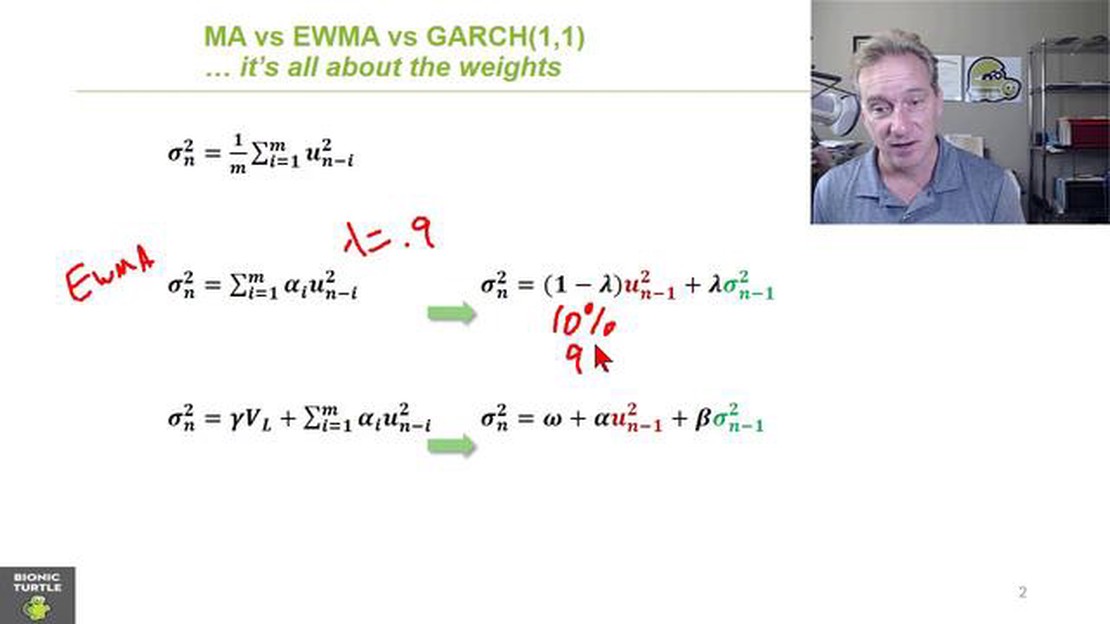

Desventajas de EWMA: problemas y limitaciones La media móvil ponderada exponencialmente (EWMA) es un método estadístico muy utilizado para la …

Lee el artículo