Comprender el precio justo de un contrato de opción

Un contrato de opciones es un instrumento financiero que otorga al titular el derecho, pero no la obligación, de comprar o vender un activo subyacente a un precio predeterminado dentro de un plazo específico. El precio al que se compra o vende el contrato de opciones es crucial y debe calcularse con precisión para garantizar un trato justo para ambas partes implicadas.

El precio justo de un contrato de opciones viene determinado por varios factores, entre ellos el precio actual de mercado del activo subyacente, el precio de ejercicio de la opción, el tiempo restante hasta el vencimiento de la opción y la volatilidad del activo subyacente. Estos factores se combinan mediante modelos matemáticos y fórmulas de fijación de precios para estimar el valor razonable de la opción.

Tabla de contenido

Un modelo muy utilizado para calcular el precio justo de un contrato de opciones es el modelo Black-Scholes. Este modelo tiene en cuenta el precio de mercado actual del activo subyacente, el precio de ejercicio, el tiempo hasta el vencimiento, el tipo de interés sin riesgo y la volatilidad del activo subyacente. Introduciendo estos valores, el modelo Black-Scholes calcula el precio justo del contrato de opciones.

Además del modelo Black-Scholes, existen otros modelos y estrategias de fijación de precios que se utilizan para calcular el precio justo de los contratos de opciones. Entre ellos se encuentran el modelo binomial de valoración de opciones, la simulación Monte Carlo y varias calculadoras de valoración de opciones disponibles en Internet. Los operadores y los inversores confían en estos modelos para determinar el valor razonable de una opción y tomar decisiones informadas en el mercado de opciones.

Conocer el precio justo de un contrato de opciones es esencial tanto para los compradores como para los vendedores. Los compradores quieren asegurarse de que están pagando un precio razonable por la opción, y los vendedores quieren recibir una prima justa por asumir el riesgo asociado a la venta de la opción. Evaluando los diversos factores que influyen en el precio justo y utilizando los modelos de fijación de precios apropiados, las personas pueden tomar decisiones informadas cuando negocian opciones.

En última instancia, el precio justo de un contrato de opciones es un reflejo de las condiciones del mercado y del valor percibido del activo subyacente. Si se mantiene informado y hace un seguimiento de los factores que influyen en el precio de las opciones, podrá navegar por el mercado de opciones con eficacia y encontrar el precio adecuado para sus contratos de opciones.

Comprender los contratos de opciones

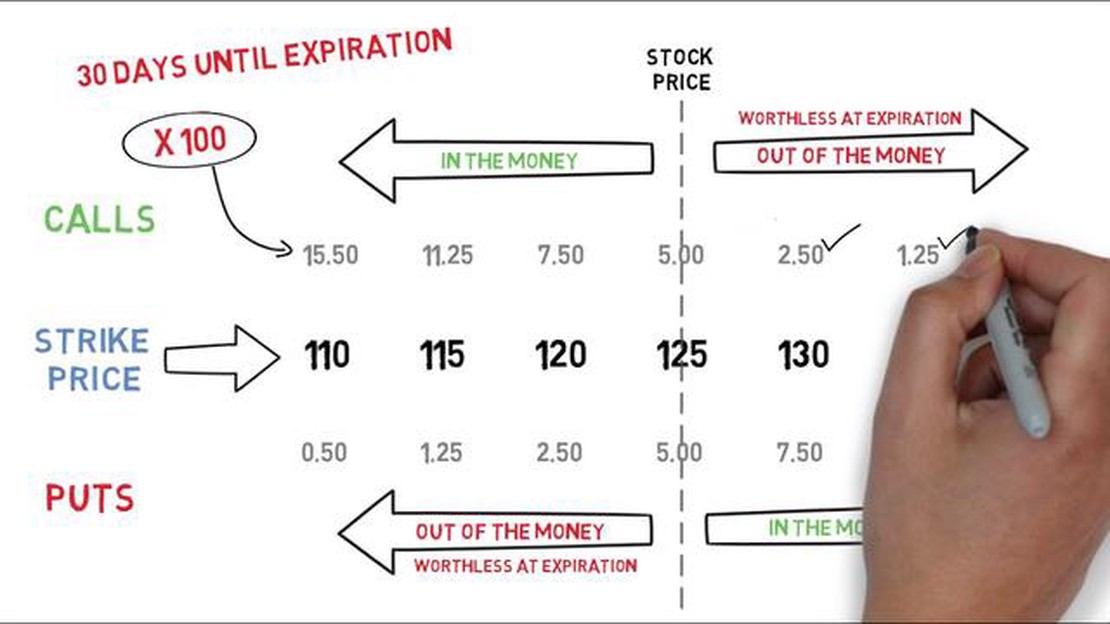

Un contrato de opciones es un instrumento financiero derivado que otorga al comprador el derecho, pero no la obligación, de comprar o vender un activo subyacente a un precio predeterminado dentro de un plazo específico. El activo subyacente puede ser acciones, bonos, materias primas o divisas.

Existen dos tipos de contratos de opciones: opciones de compra y opciones de venta. Una opción de compra da al comprador el derecho a comprar el activo subyacente, mientras que una opción de venta da al comprador el derecho a vender el activo subyacente.

Los contratos de opciones tienen varios elementos clave:

Elemento Descripción

Activo subyacente Activo en el que se basa el contrato de opciones, como acciones o materias primas.

Precio de ejercicio

Precio al que puede comprarse o venderse el activo subyacente.

Fecha de vencimiento Fecha en la que vence y se anula el contrato de opciones.

Prima de la opción

El precio que el comprador paga al vendedor por el contrato de opciones.

Los contratos de opciones ofrecen flexibilidad a los inversores y operadores para cubrir sus posiciones, especular con los movimientos de los precios y generar ingresos mediante estrategias de negociación de opciones. Pueden utilizarse para protegerse frente a posibles pérdidas, aprovechar la volatilidad del mercado y generar ingresos adicionales.

El precio justo de un contrato de opciones viene determinado por diversos factores, como el precio actual del activo subyacente, el precio de ejercicio, el tiempo restante hasta el vencimiento, la volatilidad del activo subyacente y los tipos de interés. Para calcular el valor razonable de los contratos de opciones se utilizan modelos financieros, como el modelo Black-Scholes.

Entender los contratos de opciones es esencial para cualquier persona interesada en el comercio de derivados. Es importante evaluar los riesgos y beneficios asociados a la negociación de opciones y desarrollar una estrategia de negociación sólida basada en un análisis y una investigación exhaustivos.

¿Qué son los contratos de opciones?

Un contrato de opciones es un derivado financiero que otorga al comprador el derecho, pero no la obligación, de comprar o vender un activo subyacente a un precio predeterminado dentro de un plazo determinado. El activo subyacente puede ser una acción, un bono, una materia prima o incluso una divisa.

Existen dos tipos principales de contratos de opciones:

1. Opción de compra:

Una opción de compra otorga al comprador el derecho a comprar el activo subyacente al precio predeterminado, conocido como precio de ejercicio, en la fecha de vencimiento del contrato de opciones o antes.

Por ejemplo, si un inversor compra una opción de compra sobre una acción con un precio de ejercicio de 50 $ y una fecha de vencimiento de un mes, tendrá derecho a comprar la acción a 50 $ por acción en cualquier momento dentro del mes siguiente. Si el precio de la acción sube a 60 $, el inversor puede ejercer la opción de compra y comprar la acción al precio de ejercicio inferior de 50 $, obteniendo un beneficio de 10 $ por acción.

2. Opción de venta:

Una opción de venta otorga al comprador el derecho a vender el activo subyacente al precio de ejercicio en la fecha de vencimiento del contrato de opción o antes.

Utilizando el mismo ejemplo, si un inversor compra una opción de venta sobre una acción con un precio de ejercicio de 50 $ y una fecha de vencimiento de un mes, tendrá derecho a vender la acción a 50 $ por acción en cualquier momento dentro del mes siguiente. Si el precio de la acción baja a 40 $, el inversor puede ejercer la opción de venta y vender la acción al precio de ejercicio más alto de 50 $, evitando una pérdida de 10 $ por acción.

Los inversores y operadores suelen utilizar los contratos de opciones con fines especulativos, de cobertura o para generar ingresos. Proporcionan flexibilidad y apalancamiento, permitiendo a los inversores participar en los movimientos de precios del activo subyacente sin poseerlo directamente.

Es importante tener en cuenta que las opciones conllevan riesgos, y el comprador puede perder la totalidad de la prima pagada por el contrato de opciones si éste vence sin valor.

En resumen, los contratos de opciones son instrumentos financieros que otorgan al comprador el derecho a comprar o vender un activo subyacente a un precio predeterminado dentro de un periodo de tiempo concreto. Pueden ser opciones de compra, que dan derecho a comprar, u opciones de venta, que dan derecho a vender. Los contratos de opciones se utilizan con diversos fines en los mercados financieros, pero también conllevan riesgos que deben tenerse muy en cuenta.

PREGUNTAS FRECUENTES:

¿Qué factores determinan el precio justo de un contrato de opciones?

El precio justo de un contrato de opciones viene determinado por varios factores, como el precio actual del activo subyacente, el precio de ejercicio de la opción, el tiempo restante hasta el vencimiento, el tipo de interés sin riesgo y la volatilidad del activo subyacente.

¿Cómo afecta el precio actual del activo subyacente al precio justo de un contrato de opciones?

El precio actual del activo subyacente influye directamente en el precio justo de un contrato de opciones. Si el precio del activo subyacente es superior al precio de ejercicio de la opción, el contrato de opciones tendrá un precio justo superior. Por el contrario, si el precio del activo subyacente es inferior al precio de ejercicio, el contrato de opciones tendrá un precio justo inferior.

¿Qué papel desempeña el tiempo restante hasta el vencimiento en la determinación del precio justo de un contrato de opciones?

El tiempo restante hasta el vencimiento es un factor crítico para determinar el precio justo de un contrato de opciones. A medida que se acerca la fecha de vencimiento, el valor temporal de la opción disminuye. Esto significa que las opciones con más tiempo hasta el vencimiento tendrán un precio justo más alto en comparación con las opciones con menos tiempo restante hasta el vencimiento.

¿Cómo afecta la volatilidad del activo subyacente al precio justo de un contrato de opciones?

La volatilidad es una medida de cuánto se espera que fluctúe el precio del activo subyacente en el futuro. Una volatilidad más alta conduce a precios de opciones más altos, ya que hay una mayor probabilidad de que la opción termine in-the-money. Por el contrario, una volatilidad más baja conlleva precios de opciones más bajos.

¿Por qué el tipo de interés sin riesgo es un factor para determinar el precio justo de un contrato de opciones?

El tipo de interés sin riesgo se utiliza en los modelos de valoración de opciones para determinar el valor actual de los flujos de caja futuros esperados de la opción. Un tipo de interés más alto disminuye el valor actual de la opción, lo que lleva a precios de opción más bajos. Por el contrario, un tipo de interés más bajo aumenta el valor actual y conduce a precios más altos de la opción.

¿Cómo se determina el precio justo de un contrato de opciones?

El precio justo de un contrato de opciones viene determinado por varios factores, entre los que se incluyen el precio actual de mercado del activo subyacente, el precio de ejercicio de la opción, el tiempo restante hasta el vencimiento de la opción, la volatilidad del precio del activo subyacente y el tipo de interés sin riesgo.

Ajuste Black Scholes para dividendos El modelo Black Scholes es una fórmula matemática utilizada para calcular el precio de los derivados financieros, …

Las mejores acciones por debajo de 5 Rs: Una guía completa Invertir en bolsa puede ser una tarea desalentadora, especialmente para los principiantes. …

Descubra el método para determinar el tipo de cambio real El tipo de cambio real es una medida crucial en las finanzas internacionales, ya que refleja …