¿Está la plata alta o baja ahora mismo? ¡Descúbrelo aquí!

Precios actuales de la plata: ¿Altos o bajos? Invertir en plata puede ser una aventura rentable, pero saber cuándo comprar o vender puede resultar …

Lee el artículo

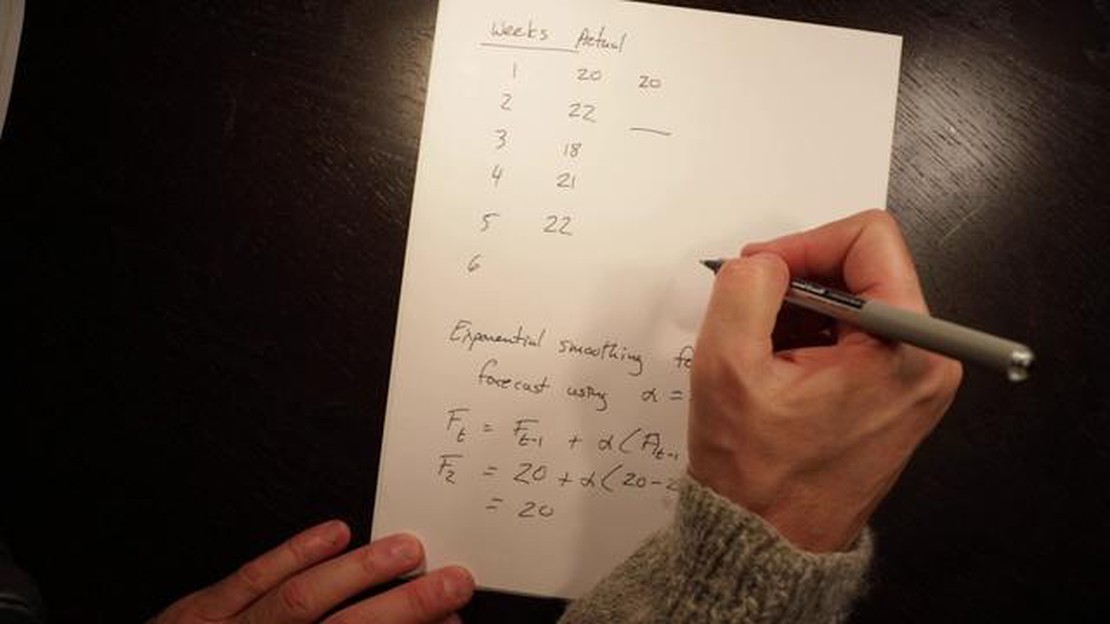

El alisamiento exponencial es un método estadístico muy utilizado para predecir datos, sobre todo series temporales. Se basa en la idea de que las observaciones recientes influyen más en las predicciones futuras que las más antiguas. El factor de suavización exponencial es un parámetro crucial en este método que determina el peso que se da a las distintas observaciones.

El factor de suavización exponencial, también conocido como constante de suavización o alfa, es un valor comprendido entre 0 y 1. Los valores mayores de alfa asignan más peso a las observaciones recientes, lo que da lugar a una previsión más sensible. Por el contrario, valores menores de alfa dan más peso a las observaciones más antiguas, lo que da lugar a una previsión más suave.

La elección del factor de suavización exponencial depende de las características de los datos analizados. Si los datos son muy variables y están sujetos a fluctuaciones, puede ser preferible un valor menor de alfa para reducir el impacto de los valores atípicos. Por otra parte, si los datos son estables y siguen una tendencia, un valor mayor de alfa puede ser más apropiado para captar los cambios recientes.

Comprender el factor de alisamiento exponencial es esencial para realizar previsiones precisas. Permite a los analistas encontrar un equilibrio entre capacidad de respuesta y estabilidad en sus predicciones y adaptar el método a diferentes patrones de datos. Al seleccionar el valor óptimo de alfa, los analistas pueden mejorar la precisión de sus previsiones y tomar decisiones más informadas basadas en la información obtenida de los datos.

El factor de suavización exponencial, también conocido como coeficiente de suavización o alfa (α), es un parámetro que se utiliza en los modelos de suavización exponencial para controlar el peso que se da a las observaciones pasadas en la previsión de valores futuros. Determina la velocidad a la que la influencia de las observaciones pasadas disminuye exponencialmente a medida que se incluyen nuevas observaciones en el cálculo.

El factor de alisamiento exponencial puede tomar valores comprendidos entre 0 y 1, donde 0 representa la ausencia de ponderación de las observaciones pasadas y 1 representa la ponderación total de las observaciones pasadas. La elección del valor depende de las características de la serie temporal analizada y del nivel de suavizado deseado.

Cuando el factor de suavización exponencial se aproxima a 1, la previsión será más sensible a las observaciones recientes, lo que da lugar a un modelo que se adapta rápidamente a los cambios de la serie temporal. Esto es adecuado para datos de series temporales que presentan una gran volatilidad o cambios repentinos. Sin embargo, si los datos son ruidosos o contienen valores atípicos, un factor de suavizado más alto puede dar lugar a un ajuste excesivo y a previsiones inexactas.

Por otra parte, un factor de suavizado exponencial cercano a 0 da más peso a las observaciones pasadas y suaviza las fluctuaciones a corto plazo o el ruido de los datos. Esto resulta útil cuando se trata de datos de series temporales con baja volatilidad y tendencia estable. Sin embargo, un factor de suavizado más pequeño puede dar lugar a una respuesta más lenta a los cambios en las series temporales y no captar los cambios o patrones repentinos.

Para determinar el valor óptimo del factor de suavizado exponencial, pueden emplearse diversas técnicas, como la búsqueda en cuadrícula, la validación cruzada o los algoritmos de optimización. Además, el conocimiento del dominio y la comprensión de los patrones de datos subyacentes pueden ayudar a seleccionar un valor adecuado para el factor de suavizado.

Leer también: Descubra los verdaderos costes del mercado de divisas: ¿Cuánto cuesta realmente Forex?

Es importante señalar que, aunque el factor de alisamiento exponencial desempeña un papel crucial a la hora de determinar la precisión y la capacidad de respuesta del modelo de previsión, no es el único parámetro a tener en cuenta. Otros factores como la tendencia, la estacionalidad y los componentes de nivel también deberían incorporarse al modelo para garantizar una mayor precisión de las previsiones.

| Valor del factor Capacidad de respuesta del pronóstico Nivel de suavizado | ||

|---|---|---|

| 0 Bajo Mayor peso a observaciones pasadas, menos sensible a cambios. | ||

| 1 Alto Más sensible a los cambios, menos importancia a las observaciones pasadas | ||

| 0,5 Media Ponderación moderada de las observaciones pasadas y recientes |

El factor de suavización exponencial (FSE) desempeña un papel crucial en diversos campos como las finanzas, la economía y la gestión de la cadena de suministro. Es un parámetro utilizado en el método de suavización exponencial, que es una técnica popular para predecir valores futuros basándose en datos pasados.

Precisión: La elección de un FSE adecuado es esencial para lograr previsiones precisas. El FSE determina el peso que se da a las observaciones recientes en comparación con las más antiguas. Un FSE más alto asigna más importancia a los puntos de datos recientes, lo que da lugar a una previsión más sensible que refleja rápidamente cualquier fluctuación o cambio. Por el contrario, un FSE más bajo da más peso a los puntos de datos más antiguos, lo que puede proporcionar una previsión más suave y menos sensible a las variaciones a corto plazo.

Adaptabilidad: El FSE permite que la previsión se adapte a los patrones y tendencias cambiantes de los datos. Ajustando el FSE, la previsión puede hacer hincapié en los cambios recientes o ignorar los patrones más antiguos. Esta adaptabilidad es crucial en sectores en los que la demanda o las condiciones del mercado pueden cambiar rápidamente, como el comercio minorista, la moda o la tecnología.

Eficacia: El alisamiento exponencial con un FSE adecuado puede proporcionar previsiones eficaces con un cálculo mínimo. El método evita la necesidad de cálculos complejos o el uso de amplios datos históricos, por lo que es adecuado para aplicaciones en las que se requieren previsiones en tiempo real o casi real.

Leer también: ¿Es legal Pocket Option en EE.UU.? Todo lo que necesita saber

Flexibilidad: El FSE puede ajustarse en función de las características de los datos pronosticados. Por ejemplo, si los datos presentan una gran volatilidad, un FSE más alto puede captar mejor los cambios rápidos. Por otro lado, si los datos son relativamente estables, un FSE más bajo puede ser más apropiado para evitar reaccionar de forma exagerada a las fluctuaciones a corto plazo.

Evaluación de las previsiones: El FSE también desempeña un papel en la evaluación de la precisión de las previsiones. Comparando los valores pronosticados con los valores reales, los analistas pueden evaluar el rendimiento de los distintos valores del FSE y afinarlos para obtener mejores predicciones. Este proceso de evaluación ayuda a validar el modelo de previsión y a mejorar su fiabilidad a lo largo del tiempo.

En conclusión, la elección del factor de suavización exponencial es vital para una previsión precisa, adaptable, eficiente y flexible. Incluir el FSE en el proceso permite realizar ajustes dinámicos a los patrones cambiantes y puede aportar información valiosa sobre la eficacia del modelo de previsión.

El factor de suavización exponencial es un parámetro utilizado en los modelos de suavización exponencial, que determina el peso asignado a la observación más reciente a la hora de calcular el valor pronosticado. Representa la rapidez con la que disminuye la importancia de las observaciones pasadas a medida que se incorporan nuevas observaciones a la previsión.

El factor de suavización exponencial se calcula normalmente utilizando un factor de suavización alfa, que es un número entre 0 y 1. La fórmula para calcular el factor de suavización exponencial es: factor de suavización exponencial = 1 - alfa.

El factor de suavización exponencial desempeña un papel crucial en la previsión, ya que determina la importancia que se da a las observaciones recientes. Un factor de suavización exponencial más alto da más importancia a las observaciones recientes, lo que da lugar a una previsión más sensible a los cambios recientes en los datos. Por otra parte, un factor de suavización exponencial más bajo da más peso a las observaciones pasadas, lo que da lugar a una previsión más resistente a las fluctuaciones a corto plazo.

La elección del factor de suavización exponencial puede influir considerablemente en la precisión de las previsiones. Un factor de suavización exponencial más alto da más peso a las observaciones recientes, lo que puede ser beneficioso cuando hay cambios rápidos en los datos. Sin embargo, también puede llevar a reaccionar de forma exagerada a las fluctuaciones a corto plazo y no captar las tendencias a largo plazo. Por el contrario, un factor de suavizado exponencial más bajo da más peso a las observaciones pasadas, lo que puede ayudar a captar las tendencias a largo plazo, pero puede dar lugar a una previsión menos sensible.

No existen directrices estrictas para seleccionar el factor de suavizado exponencial, ya que depende de la naturaleza de los datos y de los objetivos de la previsión. Sin embargo, algunas buenas prácticas sugieren empezar con un valor de 0,1 para una previsión moderadamente sensible, y ajustarlo en función de las características específicas de los datos y de la precisión de previsión deseada. Es importante tener en cuenta el equilibrio entre capacidad de respuesta y estabilidad a la hora de seleccionar el factor de suavización exponencial.

Precios actuales de la plata: ¿Altos o bajos? Invertir en plata puede ser una aventura rentable, pero saber cuándo comprar o vender puede resultar …

Lee el artículo

Razones del bajo poder adquisitivo en el Day Trading El day trading puede ser una aventura emocionante y potencialmente rentable, pero también …

Lee el artículo

¿Es GTS un creador de mercado? Los creadores de mercado desempeñan un papel crucial en los mercados financieros, garantizando la liquidez y la …

Lee el artículo

Comercio con cinta EMA Cuando se trata de operar, tener una estrategia fiable es crucial para el éxito. Una estrategia popular que emplean los …

Lee el artículo

Los mejores lugares para abrir una cuenta en Forex El mercado de divisas se ha hecho cada vez más popular en los últimos años, y muchas personas …

Lee el artículo

¿Quién es el propietario del capital de cemento de la India? India Cement Capital es una de las principales empresas del sector del cemento, pero no …

Lee el artículo