Entendiendo la Distinción: Límite de Compra vs Límite de Venta en Forex

La diferencia entre límite de compra y límite de venta en forex Cuando se trata de operar en el mercado de divisas, es fundamental comprender la …

Lee el artículo

En la valoración binomial de opciones, el precio de las acciones se modela como un árbol binomial. Los dos parámetros, U y D, determinan los movimientos al alza y a la baja del precio de las acciones. Comprender estos parámetros es vital para valorar con precisión las opciones y tomar decisiones de inversión.

U y D representan los factores por los que se moverá el precio de las acciones en cada periodo. U representa el movimiento al alza, indicando cuánto aumentará el precio de la acción. D representa el movimiento a la baja, indicando cuánto disminuirá el precio de las acciones.

U y D pueden calcularse utilizando los parámetros del modelo. El tipo de interés sin riesgo, r, y la duración temporal, t, se utilizan para calcular los valores de U y D.

U puede calcularse como U = e^(σ√t), donde σ es la volatilidad del precio de las acciones.

D puede calcularse como D = e^(-σ√t).

Leer también: Cómo calcular una media móvil para 5 años

Los valores de U y D tienen un impacto significativo en los precios de las opciones. Si U y D están cerca de 1, el precio de la acción es menos volátil, y el precio de la opción estará más cerca de su valor intrínseco. En cambio, si U y D están lejos de 1, el precio de la acción es más volátil y el precio de la opción se desviará más de su valor intrínseco.

Además, la relación entre U y D afecta a los precios de las opciones. Si U > D, se espera que el precio de las acciones tenga un sesgo alcista, lo que se traducirá en un precio de las opciones más elevado. Si D > U, se espera que el precio de las acciones tenga un sesgo a la baja, lo que se traducirá en un precio de la opción más bajo.

Comprender los parámetros U y D es crucial en la valoración binomial de opciones. Estos parámetros determinan los movimientos al alza y a la baja del precio de las acciones. Calculando y analizando con precisión U y D, los inversores pueden tomar decisiones informadas a la hora de valorar opciones y gestionar sus carteras.

La valoración binomial de opciones es un modelo matemático utilizado para calcular el valor teórico de una opción. Se basa en los supuestos de que el precio del activo subyacente sólo puede subir o bajar durante un período de tiempo, y que la opción sólo puede ejercerse al vencimiento.

En este modelo, el precio del activo subyacente se representa mediante un árbol binomial, que consta de nodos que representan los posibles precios del activo en distintos momentos. El árbol comienza en el precio actual del activo y se ramifica en cada paso temporal, representando cada rama los posibles movimientos del precio del activo.

En cada nodo, el valor de la opción se calcula descontando los beneficios futuros esperados de la opción. Los beneficios futuros esperados se calculan utilizando la probabilidad neutra de riesgo, que es la probabilidad de que el precio del activo suba o baje, ajustada por la tasa de rendimiento sin riesgo.

El modelo binomial de valoración de opciones permite a los operadores e inversores determinar el valor razonable de una opción y tomar decisiones informadas sobre la compra o venta de opciones. Es especialmente útil para valorar opciones con múltiples fechas de ejercicio y para valorar opciones en situaciones en las que los supuestos del modelo Black-Scholes, como los cambios continuos de precio, no son válidos.

| Ventajas Desventajas | |

|---|---|

| Modelo sencillo e intuitivo | Requiere suposiciones sobre la evolución de los precios |

| Permite múltiples fechas de ejercicio. Puede ser computacionalmente intensivo para árboles grandes. | |

| Puede sobreestimar el valor de las opciones americanas. |

Leer también: ¿Funciona el trading de divergencia? Análisis de la eficacia de las estrategias de negociación de divergencia

La valoración binomial de opciones es un modelo matemático utilizado para determinar el precio de una opción considerando varios resultados o trayectorias posibles que el activo subyacente puede tomar a lo largo del tiempo.

El modelo Binomial Option Pricing funciona creando un árbol binomial, donde cada nodo representa un posible precio del activo subyacente en un momento determinado. El modelo calcula el valor de la opción considerando la probabilidad de que el activo subyacente alcance cada nodo y los pagos esperados al vencimiento.

En la Valoración Binomial de Opciones, U representa el factor por el cual el precio del activo subyacente aumenta en cada nodo en la dirección ascendente. Suele calcularse mediante la siguiente fórmula: U = e^(σ√Δt), donde σ es la desviación típica de los rendimientos del activo y Δt es el intervalo de tiempo.

En la Valoración de Opciones Binomial, D representa el factor por el cual el precio del activo subyacente disminuye en cada nodo en la dirección descendente. Suele calcularse mediante la siguiente fórmula: D = e^(-σ√Δt), donde σ es la desviación típica de los rendimientos del activo y Δt es el intervalo de tiempo.

La diferencia entre límite de compra y límite de venta en forex Cuando se trata de operar en el mercado de divisas, es fundamental comprender la …

Lee el artículo

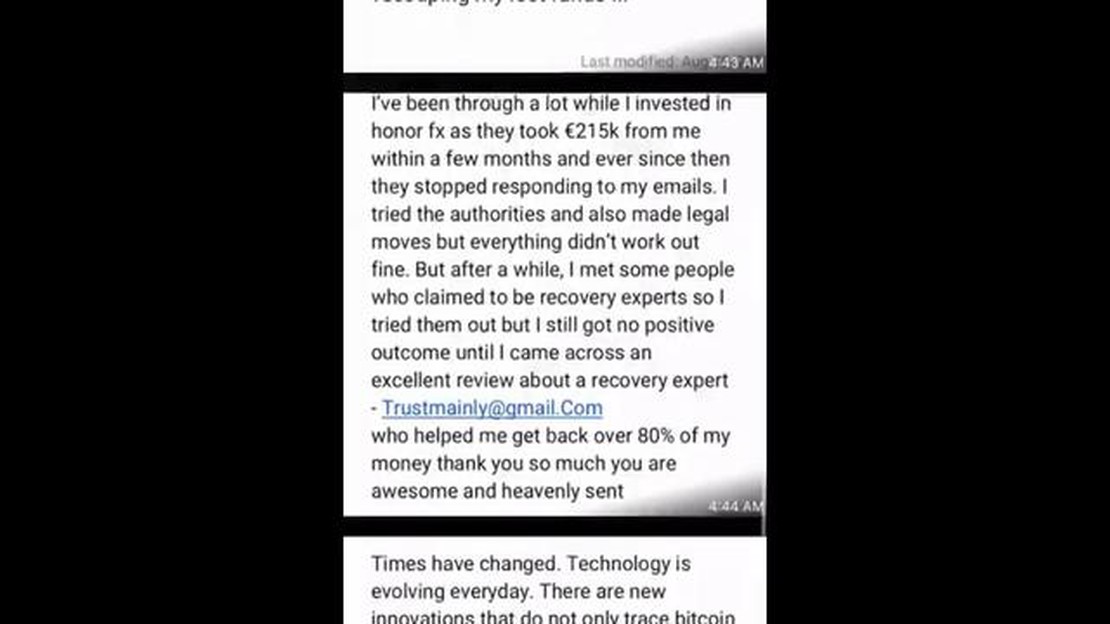

¿Cómo recuperar los fondos perdidos de opciones binarias? El comercio de opciones binarias puede ser una empresa muy arriesgada, y muchas personas se …

Lee el artículo

¿Quién es el propietario del banco BFC de Bahréin? Si alguna vez se ha preguntado quién es el propietario del banco BFC de Bahréin, no busque más. En …

Lee el artículo

¿Es el Forex Day Trading Halal? El day trading de divisas, también conocido como day trading de divisas, es un método de inversión popular con el que …

Lee el artículo

¿Qué hacer con las opciones sobre acciones al dejar una empresa? ¿Opciones para vender o mantener? Al dejar una empresa, una decisión importante a la …

Lee el artículo

¿Se negocia el WTI en ICE? En el mundo del petróleo, una de las materias primas más negociadas es el crudo West Texas Intermediate (WTI). El WTI es un …

Lee el artículo