La NIIF 2, también conocida como Norma Internacional de Información Financiera 2, es una norma contable mundial que trata de los acuerdos de pagos basados en acciones. Con arreglo a esta norma, las empresas deben contabilizar en sus estados financieros las transacciones con pagos basados en acciones, como las opciones sobre acciones para empleados o los premios con pagos basados en acciones.

Tabla de contenido

Un aspecto importante de la NIIF 2 es el tratamiento de las condiciones no irrevocables. Las condiciones no irrevocables son condiciones que deben cumplirse para que un empleado reciba las acciones u opciones que se le han concedido. Estas condiciones pueden variar mucho y pueden incluir objetivos de rendimiento, requisitos de servicio o condiciones de mercado específicas.

Comprender las condiciones no irrevocables es crucial tanto para las empresas como para los inversores, ya que tienen un impacto directo en el reconocimiento, la medición y la divulgación de los pagos basados en acciones. Esta completa guía pretende ofrecer una visión detallada de las condiciones no determinantes de la irrevocabilidad en la NIIF 2, cubriendo conceptos clave, tratamientos contables y requisitos de revelación.

A lo largo de esta guía, profundizaremos en los distintos tipos de condiciones no determinantes de la irrevocabilidad, los criterios para reconocer y valorar los pagos basados en acciones y las implicaciones de las condiciones no determinantes de la irrevocabilidad en los estados financieros. También analizaremos la importancia de una información transparente y exhaustiva, y cómo pueden garantizar las empresas el cumplimiento de la NIIF 2.

Entender las condiciones no determinantes de la irrevocabilidad en la NIIF 2

La NIIF 2 es una norma contable internacional que se centra en el tratamiento contable de las transacciones con pagos basados en acciones. Un aspecto importante de la NIIF 2 es el reconocimiento y la valoración de las transacciones con pagos basados en acciones liquidadas mediante instrumentos de patrimonio.

Las transacciones con pagos basados en acciones liquidadas mediante instrumentos de patrimonio son transacciones en las que una entidad recibe bienes o servicios como contraprestación por instrumentos de patrimonio de la entidad (por ejemplo, acciones u opciones sobre acciones). Estas transacciones suelen utilizarse como forma de retribución a los empleados.

Según la NIIF 2, las transacciones con pagos basados en acciones liquidadas mediante instrumentos de patrimonio se valoran al valor razonable de los bienes o servicios recibidos. Sin embargo, el valor razonable se reconoce a lo largo del periodo de devengo de los instrumentos de patrimonio, que es el periodo durante el cual los empleados deben prestar servicios para tener derecho a los instrumentos de patrimonio.

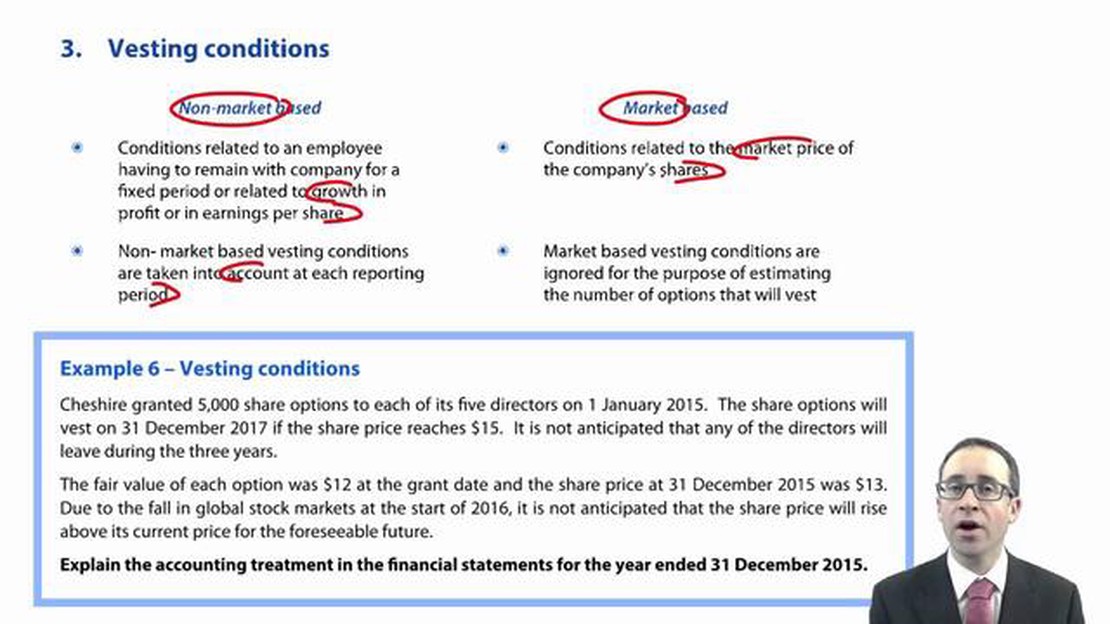

En algunos casos, el periodo de devengo de los instrumentos de capital puede estar sujeto a determinadas condiciones no irrevocables. Las condiciones no irrevocables son condiciones que deben cumplirse para que los empleados tengan derecho a los instrumentos de capital. Estas condiciones pueden incluir la consecución de un objetivo de rendimiento específico, la ocurrencia de un acontecimiento futuro o la continuidad en el empleo durante un periodo determinado.

Cuando existan condiciones no irrevocables, la NIIF 2 exige que el valor razonable de los instrumentos de patrimonio se reconozca a lo largo del periodo de irrevocabilidad previsto, teniendo en cuenta la probabilidad de que se cumplan las condiciones no irrevocables. Esto requiere una estimación de la probabilidad de que se cumplan las condiciones para la irrevocabilidad, basada en la mejor información disponible en la fecha de valoración.

Si es probable que se cumplan las condiciones para la irrevocabilidad, el valor razonable de los instrumentos de capital se reconoce a lo largo del periodo previsto para la irrevocabilidad. Si no es probable, el valor razonable se reconoce como gasto inmediatamente.

Comprender las condiciones de no consolidación de la NIIF 2 es esencial para las entidades que utilizan transacciones de pagos basados en acciones liquidadas mediante instrumentos de patrimonio como forma de retribución a los empleados. El reconocimiento y la valoración adecuados de estas transacciones son cruciales para proporcionar información financiera precisa y garantizar el cumplimiento de las normas internacionales de contabilidad.

Una guía completa

En esta guía exhaustiva, pretendemos ofrecer una comprensión detallada de las condiciones no irrevocables de la NIIF 2. Las condiciones no irrevocables se refieren a las condiciones que deben cumplir los empleados para tener derecho a la irrevocabilidad de sus incentivos de pagos basados en acciones.

Según la NIIF 2, las condiciones no irrevocables pueden tener un impacto significativo en el reconocimiento, valoración y presentación de las transacciones con pagos basados en acciones. Es importante que las empresas identifiquen y evalúen adecuadamente las condiciones no irrevocables para cumplir los requisitos de la norma.

Las condiciones no irrevocables pueden variar en función de los términos y condiciones de los acuerdos de pagos basados en acciones. Pueden incluir tanto condiciones de servicio como condiciones de rendimiento. Por lo general, las condiciones de servicio exigen que los empleados completen un determinado período de servicio para poder optar a la irrevocabilidad de los pagos basados en acciones.

Las condiciones de rendimiento, por su parte, exigen que los empleados alcancen determinadas metas u objetivos de rendimiento antes de poder devengar sus incentivos basados en acciones. Estas condiciones pueden estar relacionadas con el rendimiento de cada empleado, con el rendimiento de una unidad de negocio o con el rendimiento global de la empresa.

La NIIF 2 ofrece orientaciones detalladas sobre cómo contabilizar las condiciones no irrevocables. La norma exige a las empresas que estimen la probabilidad de que se cumplan las condiciones no irrevocables y que tengan en cuenta esta probabilidad en la valoración de los pagos basados en acciones. Este puede ser un proceso complejo y de juicio, ya que requiere que las empresas evalúen la probabilidad de cumplir las condiciones no irrevocables basándose en información histórica y futura.

Además, la NIIF 2 exige a las empresas que reevalúen la probabilidad de que se cumplan las condiciones para la no irrevocabilidad en cada fecha de presentación de información y que ajusten en consecuencia la valoración de los incentivos con pagos basados en acciones. De este modo se garantiza que los estados financieros reflejen la información más actualizada sobre la probabilidad de que los incentivos sean irrevocables.

En conclusión, comprender las condiciones no irrevocables de la NIIF 2 es crucial para las empresas que tienen acuerdos de pagos basados en acciones. Es importante identificar y evaluar adecuadamente las condiciones no irrevocables para cumplir los requisitos de la norma y contabilizar con precisión las transacciones con pagos basados en acciones.

PREGUNTAS MÁS FRECUENTES:

¿Qué es la NIIF 2?

La NIIF 2 es una norma internacional de contabilidad que establece los requisitos para reconocer y valorar las transacciones con pagos basados en acciones. Se aplica a las transacciones en las que una entidad recibe bienes o servicios a cambio de instrumentos de patrimonio de la entidad, o adquiere bienes o servicios incurriendo en pasivos frente al proveedor de dichos bienes o servicios que se basan en el precio de los instrumentos de patrimonio de la entidad.

¿Qué son las condiciones no irrevocables?

Las condiciones no irrevocables son condiciones que deben cumplirse antes de que la contraparte tenga derecho a recibir los instrumentos de patrimonio concedidos en virtud de un acuerdo de pagos basados en acciones. Estas condiciones se basan normalmente en objetivos de resultados futuros, como la consecución de determinados objetivos de ingresos o beneficios, o en la permanencia de la contraparte en el servicio durante un periodo de tiempo determinado.

¿Cómo afectan las condiciones no irrevocables al reconocimiento de los pagos basados en acciones?

Las condiciones no irrevocables afectan al reconocimiento de los pagos basados en acciones porque afectan a la evaluación de la entidad sobre si la contraparte ha recibido los bienes o servicios a cambio de los instrumentos de patrimonio. Si no se cumplen las condiciones para la no irrevocabilidad, es posible que la entidad tenga que revertir cualquier gasto o pasivo previamente reconocido relacionado con el pago basado en acciones.

¿Cuál es la diferencia entre las condiciones para la irrevocabilidad y las condiciones para la no irrevocabilidad?

Las condiciones para la irrevocabilidad y las condiciones para la no irrevocabilidad son dos tipos de condiciones que pueden incluirse en un acuerdo de pagos basados en acciones. Las condiciones de irrevocabilidad son las que deben cumplirse antes de que la contraparte tenga derecho a ejercitar los instrumentos de patrimonio y se convierta en propietaria legal de las acciones. Por otra parte, las condiciones no irrevocables deben cumplirse antes de que la contraparte tenga derecho a recibir los instrumentos de patrimonio, pero no afectan a la propiedad legal de las acciones por parte de la contraparte.

¿Cómo se valoran y reconocen las condiciones no vinculantes?

Las condiciones no irrevocables se valoran y reconocen evaluando la probabilidad de que se cumplan e incorporando esta probabilidad al valor razonable de los instrumentos de capital. Si es probable que se cumplan las condiciones, el valor razonable de los instrumentos de capital se reconoce como gasto a lo largo del periodo de irrevocabilidad. Si no es probable que se cumplan las condiciones, no se reconoce ningún gasto, y cualquier contraprestación pagada se contabiliza como un pasivo hasta que se cumplan las condiciones.

¿Qué es la NIIF 2?

La NIIF 2 es una norma de información financiera que trata de las transacciones con pagos basados en acciones. Establece los requisitos contables para dichas transacciones, incluido el reconocimiento, la valoración y la presentación de las transacciones con pagos basados en acciones en los estados financieros.

¿Cuál es el método de cambio de divisas más asequible en la India? Cuando se viaja a la India, es esencial encontrar las opciones de cambio de divisas …

Restablecimiento del Precio Medio Móvil en SAP: Guía paso a paso En SAP, el precio medio variable es un factor clave para determinar la valoración de …

Entender el tipo de cambio de mercado El tipo de cambio de mercado, también conocido como tipo de cambio de divisas o forex, es un factor crucial para …