Reservas de oro de EE.UU: ¿Cuánto oro tiene EE.UU. en reserva?

Reservas de oro en Estados Unidos: Un análisis exhaustivo **Como potencia económica mundial, Estados Unidos reconoce desde hace tiempo la importancia …

Lee el artículo

Las opciones sobre acciones con incentivo (ISO) son un tipo de opción sobre acciones para empleados que puede proporcionar importantes beneficios financieros. Sin embargo, es importante que los empleados entiendan las implicaciones fiscales del ejercicio y venta de estas opciones. Un aspecto importante que hay que tener en cuenta es la posibilidad de una disposición inhabilitante, que puede tener un impacto significativo en la responsabilidad fiscal de un empleado.

Una enajenación inhabilitante se produce cuando un empleado vende o transfiere acciones ISO antes de cumplir determinados requisitos de tenencia. Para poder beneficiarse del tratamiento fiscal favorable asociado a los ISO, los empleados deben cumplir dos requisitos de tenencia: las acciones deben conservarse durante al menos un año después de la fecha de ejercicio y dos años después de la fecha de concesión. Si no se cumplen estos requisitos, la venta se considera una enajenación inhabilitante.

Cuando se produce una enajenación inhabilitante, el empleado está sujeto al impuesto sobre la renta ordinario por el diferencial entre el precio de ejercicio y el valor razonable de mercado de las acciones en el momento del ejercicio. Además, el empleado también puede estar sujeto al impuesto federal adicional del 20% sobre el diferencial si no se cumplen los requisitos del período de tenencia.

Es importante que los empleados comprendan las implicaciones de una disposición inhabilitante cuando consideren si ejercer y vender sus ISO. Consultar con un profesional fiscal puede ayudar a los empleados a navegar por las complejas normas fiscales y tomar decisiones informadas sobre sus opciones sobre acciones.

Las opciones sobre acciones con incentivo (ISO) pueden ser un valioso beneficio ofrecido por las empresas a sus empleados. Estas opciones permiten a los empleados comprar acciones de la empresa a un precio reducido, con la posibilidad de obtener importantes beneficios financieros si el precio de las acciones sube. Sin embargo, existen ciertas normas y reglamentos que regulan la fiscalidad de las ISO, incluido el concepto de disposiciones descalificadoras.

Una disposición inhabilitante se produce cuando un empleado vende o transfiere de otro modo sus acciones ISO antes de cumplir los periodos de tenencia requeridos. Para entender las implicaciones fiscales de una disposición inhabilitante, es importante conocer los dos periodos de tenencia implicados:

1. 1. Periodo de tenencia especial: Las acciones ISO deben mantenerse durante al menos un año desde la fecha de ejercicio y dos años desde la fecha de concesión para tener derecho a un tratamiento fiscal favorable.

2. Periodo de tenencia adicional: Si se cumple el periodo de tenencia especial, cualquier venta de las acciones ISO en el plazo de dos años desde la fecha de ejercicio y un año desde la fecha de compra se considera una enajenación descalificante.

Cuando se produce una enajenación inhabilitante, el empleado está sujeto a determinadas consecuencias fiscales:

1. Ingresos ordinarios: La diferencia entre el valor razonable de mercado (FMV) de las acciones en la fecha de ejercicio y el precio de ejercicio se considera ingreso ordinario. Esta cantidad se incluye en el formulario W2 del empleado y está sujeta al impuesto sobre la renta federal y estatal, así como a los impuestos de Medicare y la Seguridad Social.

2. Ganancias de capital: Cualquier ganancia adicional por la venta de las acciones ISO, por encima del FMV en la fecha de ejercicio, se considera una ganancia de capital. Esta ganancia está sujeta a los tipos impositivos sobre las ganancias de capital, que pueden ser inferiores a los tipos impositivos sobre la renta ordinaria en función del tramo impositivo del empleado y del período de tenencia.

3. Impuesto Mínimo Alternativo (AMT): Los ISOs también están sujetos al AMT, un sistema fiscal independiente que garantiza que las personas con altas deducciones y créditos fiscales sigan pagando una cantidad mínima de impuesto sobre la renta federal. Cuando se produce una disposición inhabilitante, el exceso del FMV en la fecha de ejercicio sobre el precio de ejercicio se incluye en el cálculo del AMT del empleado.

Leer también: Entendiendo la Estrategia de las Opciones Binarias: Guía para operadores

Es importante que los empleados que ejercen ISOs y planean vender sus acciones consideren cuidadosamente el momento de la venta para optimizar su situación fiscal. Consultar con un profesional fiscal puede ayudar a determinar el enfoque más ventajoso en función de las circunstancias individuales.

Las opciones sobre acciones con incentivo (ISO) son un tipo de plan de opciones sobre acciones para empleados que proporciona ciertas ventajas fiscales a los empleados. Estas opciones suelen concederse a los empleados clave de una empresa como forma de compensación y sólo están disponibles para los empleados, no para los consejeros o asesores que no sean empleados.

Leer también: ¿Es el apalancamiento 1 100 bueno para principiantes? - Ventajas e inconvenientes

Las opciones ISO se diferencian de las opciones sobre acciones no cualificadas (NSO) en el tratamiento fiscal que reciben. Cuando un empleado ejerce y vende las ISO, cualquier beneficio obtenido de la venta de las acciones tributa como ganancia de capital, en lugar de como renta ordinaria, si se cumplen determinadas condiciones.

Para beneficiarse de las ventajas fiscales de las opciones ISO, los empleados deben mantener las acciones durante un determinado periodo de tiempo después de ejercer las opciones. Este periodo se denomina “periodo de tenencia”. Si los empleados venden las acciones antes de que finalice el periodo de tenencia, se considera una enajenación no apta y se pierden las ventajas fiscales.

Es importante que los empleados entiendan las normas y reglamentos que rodean a las ISO para asegurarse de maximizar los beneficios fiscales y evitar cualquier disposición inhabilitante que pueda dar lugar a impuestos adicionales. Se recomienda consultar a un asesor fiscal para que los empleados a los que se han concedido ISOs comprendan plenamente las implicaciones y requisitos.

Una disposición inhabilitante es una transacción en la que un empleado vende o transfiere sus opciones sobre acciones incentivadas (ISO) de una forma que no cumple los requisitos para beneficiarse de un tratamiento fiscal favorable. Cuando un empleado realiza una enajenación inhabilitante, los ingresos procedentes de la venta o transferencia están sujetos a los tipos normales del impuesto sobre la renta.

Para que una disposición se considere descalificadora, debe cumplir uno o más de los siguientes criterios:

Cuando se produce una enajenación no cualificada, la empresa está obligada a declarar los ingresos y la retención en el formulario W-2 del empleado. Los ingresos se declaran como ingresos ordinarios en la casilla 1 y la retención se declara en la casilla 2. El empleado es entonces responsable de declarar la renta y la retención. El empleado es entonces responsable de declarar los ingresos en su declaración de la renta individual.

Es importante que los empleados sean conscientes de las posibles consecuencias fiscales de las disposiciones inhabilitantes y que consulten con un profesional fiscal si no están seguros del tratamiento adecuado de sus ISO.

Una enajenación inhabilitante de opciones sobre acciones incentivadas se produce cuando un empleado vende o transfiere sus acciones ISO antes de cumplir el período de tenencia exigido. Esto puede tener ciertas consecuencias fiscales.

El periodo de tenencia exigido para las opciones sobre acciones incentivadas es de dos años desde la fecha de concesión y de un año desde la fecha de ejercicio. Si las acciones se venden o transfieren antes de estos periodos, se considera una disposición inhabilitante.

Las consecuencias fiscales de una enajenación inhabilitante incluyen que la diferencia entre el valor razonable de mercado de las acciones en el momento del ejercicio y el precio de ejercicio se considere ingreso ordinario. Esta cantidad se incluirá en el W2 del empleado y estará sujeta al impuesto sobre la renta ordinario.

Por supuesto. Supongamos que un empleado ejerce sus ISO cuando el precio de las acciones es de 10 $ por acción, y el precio de ejercicio es de 5 $ por acción. Más tarde, vende las acciones cuando el precio de las acciones es de 15 $ por acción. La diferencia entre el valor justo de mercado en el momento del ejercicio (10 $) y el precio de ejercicio (5 $) se tratará como ingreso ordinario y se incluirá en el W2 del empleado. En este caso, serían 5 $ por acción. El empleado también tendrá una ganancia de capital de 5 $ por acción (15 $ - 10 $) en la venta.

Reservas de oro en Estados Unidos: Un análisis exhaustivo **Como potencia económica mundial, Estados Unidos reconoce desde hace tiempo la importancia …

Lee el artículo

Comprender el significado de BAC en el comercio Cuando se trata de trading, es importante entender los diversos términos y métricas que se utilizan …

Lee el artículo

Comprender las implicaciones fiscales del comercio de divisas en Singapur El mercado de divisas es una actividad de inversión muy popular en Singapur, …

Lee el artículo

Entender los Vencimientos de las Opciones Forex y su Significado Los vencimientos de las opciones de Forex son un aspecto importante de las …

Lee el artículo

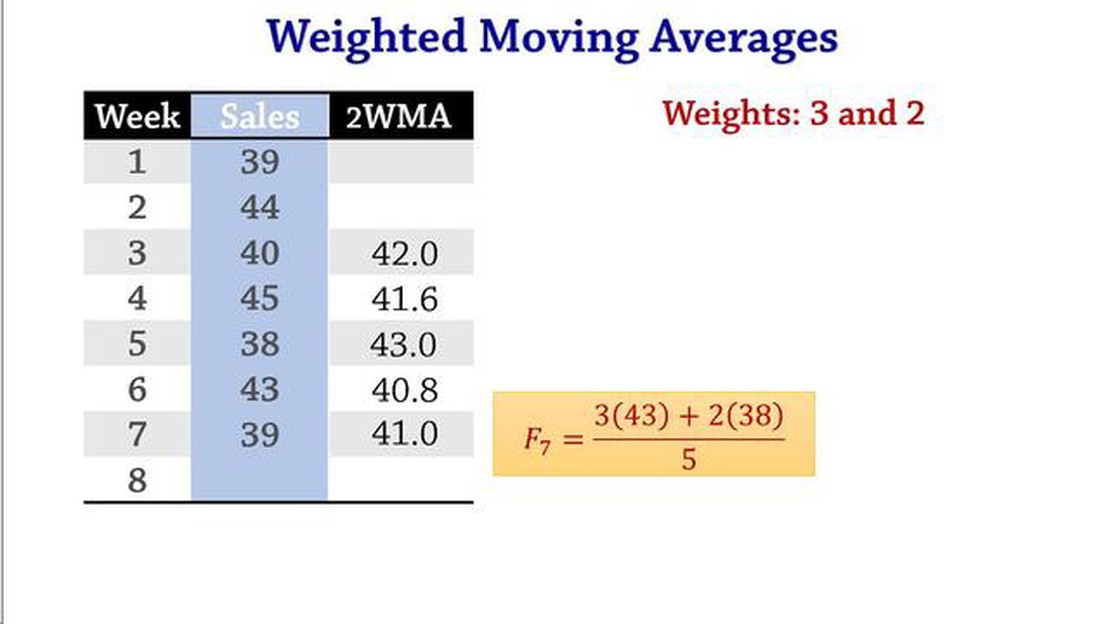

Entender la media móvil ponderada L El análisis técnico es una herramienta esencial para los operadores e inversores en los mercados financieros. Les …

Lee el artículo

Cálculo de la media móvil de 14 días: Guía paso a paso Si le interesa seguir tendencias y analizar datos, es esencial que conozca las medias móviles. …

Lee el artículo