Comprender la fiscalidad de las acciones emitidas por las empresas

Fiscalidad de las acciones emitidas por las empresas: Comprender el proceso Invertir en acciones puede ser una forma lucrativa de aumentar su …

Lee el artículo

Los pagos basados en acciones son una práctica habitual en el mundo empresarial actual, y comprender sus entresijos es crucial tanto para los inversores como para las empresas. En este artículo, nos sumergiremos en los detalles de los pagos basados en acciones según la Norma Internacional de Información Financiera 2 (NIIF 2) para ofrecerle una comprensión completa de este marco contable.

La NIIF 2 establece el tratamiento contable de los acuerdos de retribución basados en acciones, como las opciones sobre acciones y los planes de compra de acciones para empleados. Las empresas recurren a menudo a estos sistemas para atraer y retener a empleados con talento o para incentivarles a alcanzar determinados objetivos de rendimiento.

Según la NIIF 2, las transacciones con pagos basados en acciones se reconocen como gastos en los estados financieros, midiéndose el valor razonable de los instrumentos de capital en la fecha de concesión. A continuación, este valor razonable se contabiliza como gasto a lo largo del periodo de devengo, reflejando el periodo de servicio de los empleados y la probabilidad de que cumplan las condiciones de devengo.

Además, la NIIF 2 exige a las empresas que estimen el valor razonable de los instrumentos de capital concedidos utilizando técnicas de valoración adecuadas. Esto puede ser un proceso complejo, ya que implica considerar diversos factores, como el precio de mercado de las acciones de la empresa, los dividendos esperados, la volatilidad y el comportamiento de ejercicio esperado de los empleados.

En conclusión, comprender los pagos basados en acciones con arreglo a la NIIF 2 es esencial tanto para los inversores como para las empresas, ya que proporciona información valiosa sobre la verdadera situación financiera de una empresa y su capacidad para atraer y retener a empleados con talento. Siguiendo las directrices establecidas en la NIIF 2, las empresas pueden garantizar una información transparente y precisa de sus transacciones con pagos basados en acciones.

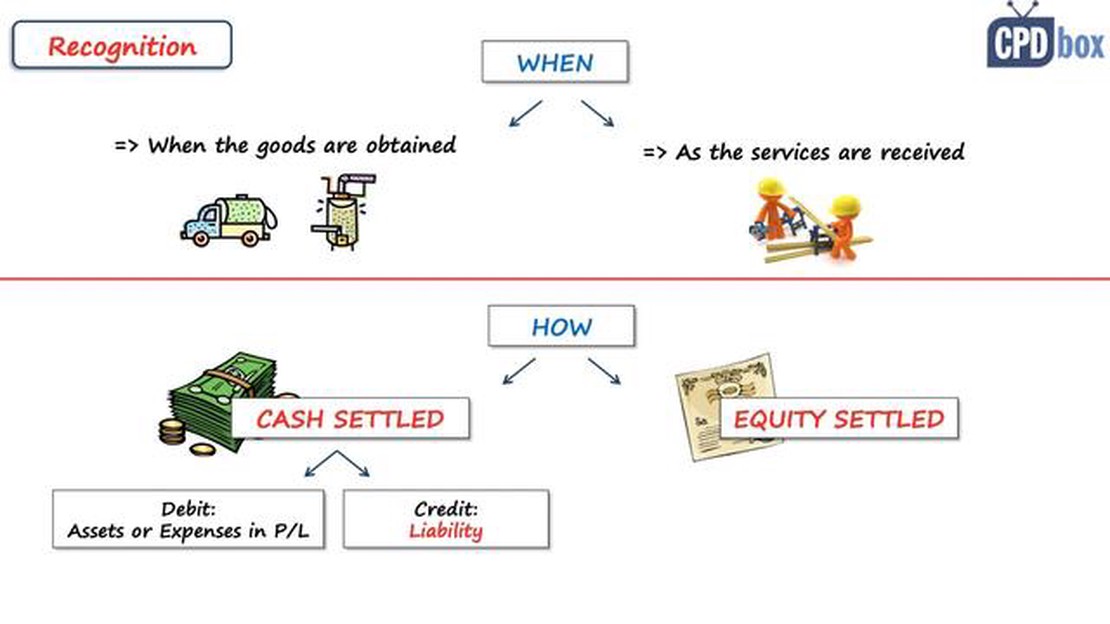

El pago basado en acciones se refiere a una transacción en la que una entidad recibe bienes o servicios como contraprestación por sus instrumentos de patrimonio o incurriendo en pasivos para transferir derechos sobre esos instrumentos de patrimonio a otras partes.

Según las Normas Internacionales de Información Financiera (NIIF) 2, las entidades deben contabilizar las transacciones con pagos basados en acciones, que incluyen las opciones sobre acciones para empleados, los derechos de revalorización de acciones y los planes de acciones restringidas.

Uno de los aspectos clave de la NIIF 2 es la determinación del valor razonable de los instrumentos de capital concedidos. Esto requiere que las entidades utilicen metodologías de valoración e hipótesis que reflejen las condiciones del mercado en la fecha de concesión. El valor razonable de los instrumentos de patrimonio afecta al reconocimiento, la valoración y la revelación de las transacciones con pagos basados en acciones en los estados financieros.

La NIIF 2 también ofrece orientaciones sobre el reconocimiento y la valoración del gasto asociado a las transacciones con pagos basados en acciones. Esto implica determinar el periodo de devengo, que es el tiempo durante el cual los empleados adquieren el derecho a los instrumentos de patrimonio concedidos. El gasto se reconoce a lo largo de este periodo de devengo, teniendo en cuenta cualquier condición de rendimiento ajena al mercado que pueda aplicarse.

Leer también: El mejor indicador para identificar y filtrar los mercados agitados

Además, la NIIF 2 exige a las entidades que revelen información sobre sus transacciones con pagos basados en acciones en los estados financieros. Esto incluye detalles sobre la naturaleza y el alcance de los acuerdos de pagos basados en acciones, los datos utilizados en la valoración de los instrumentos de patrimonio y el impacto en el resultado y en el patrimonio neto.

Es importante que las entidades cumplan las directrices de la NIIF 2 para garantizar la correcta contabilización e información a revelar de las transacciones con pagos basados en acciones. Esto aumentará la transparencia y permitirá a las partes interesadas tomar decisiones informadas sobre el rendimiento financiero y el valor de la entidad.

En conclusión, la comprensión de los pagos basados en acciones con arreglo a la NIIF 2 es crucial para las entidades, ya que proporciona orientaciones sobre la contabilización, valoración e información a revelar de estas transacciones. El cumplimiento de la NIIF 2 garantizará la exactitud de la información financiera y mejorará la transparencia de los acuerdos de pagos basados en acciones de una entidad.

Los pagos basados en acciones, según se definen en las Normas Internacionales de Información Financiera (NIIF) 2, se refieren a transacciones en las que una entidad adquiere bienes o servicios mediante instrumentos de patrimonio (como acciones u opciones sobre acciones) como contraprestación. Estas transacciones pueden liquidarse en efectivo o en acciones, y pueden clasificarse en transacciones liquidadas en acciones o liquidadas en efectivo.

Las transacciones liquidadas mediante instrumentos de patrimonio implican la emisión de instrumentos de patrimonio a los empleados o a otras partes como contraprestación por los bienes o servicios prestados. Según este método, la entidad registra el valor razonable de los instrumentos de capital concedidos como gasto o lo capitaliza como parte del coste del activo o servicio relacionado.

Las transacciones liquidadas en efectivo, por el contrario, requieren que la entidad liquide la obligación mediante pagos en efectivo. El valor razonable del pasivo se mide en cada fecha de presentación de información, y cualquier cambio en el valor razonable repercute en la cuenta de resultados.

*Las transacciones con pagos basados en acciones pueden tener un impacto significativo en los estados financieros de una entidad, afectando a áreas como el beneficio por acción, el impuesto sobre beneficios y la valoración de activos y pasivos. Por lo tanto, es crucial que las entidades se adhieran a las directrices de la NIIF 2 e informen y revelen con precisión las transacciones con pagos basados en acciones.

La NIIF 2, también conocida como Norma Internacional de Información Financiera 2, es una norma contable que aborda el tratamiento contable de los pagos basados en acciones. Proporciona directrices sobre cómo reconocer, valorar y revelar transacciones con pagos basados en acciones, como opciones sobre acciones y pagos basados en acciones liquidados mediante instrumentos de patrimonio.

Leer también: ¿Es HDFC una opción fiable para las transacciones internacionales?

He aquí algunas características y requisitos clave de la NIIF 2:

En general, la NIIF 2 proporciona un marco completo para el tratamiento contable de las transacciones con pagos basados en acciones, garantizando que las empresas reflejen con precisión el fondo económico de estas transacciones en sus estados financieros.

La NIIF 2 es una norma contable global que regula el reconocimiento y la valoración de las transacciones con pagos basados en acciones. Proporciona orientaciones sobre cómo deben contabilizar las empresas las retribuciones basadas en acciones, como las opciones sobre acciones o los derechos de revalorización de acciones.

La NIIF 2 exige a las empresas que reconozcan el valor razonable de los pagos basados en acciones como un gasto en sus estados financieros. Esto significa que las empresas deben registrar como gasto el valor de las compensaciones basadas en acciones que conceden a sus empleados, lo que puede tener un impacto significativo en sus beneficios declarados.

La NIIF 2 abarca una amplia gama de acuerdos de pagos basados en acciones, incluidas las opciones sobre acciones, las unidades de acciones restringidas y las acciones basadas en los resultados. También se aplica a los pagos basados en acciones emitidos a no empleados, como consultores o proveedores.

La NIIF 2 exige a las empresas que utilicen un modelo de valoración para determinar el valor razonable de los pagos basados en acciones. El modelo de valoración más utilizado es el modelo Black-Scholes-Merton, que tiene en cuenta factores como el precio actual de las acciones de la empresa, el precio de ejercicio de las opciones, la volatilidad esperada de las acciones y el tiempo hasta el vencimiento de las opciones.

Sí, la NIIF 2 permite ciertas exenciones y soluciones prácticas. Por ejemplo, las empresas pueden optar por no aplicar la NIIF 2 a las transacciones con un período máximo de irrevocabilidad inferior a tres meses. Además, la NIIF 2 proporciona orientaciones sobre cómo contabilizar las modificaciones, cancelaciones y liquidaciones de transacciones con pagos basados en acciones.

Fiscalidad de las acciones emitidas por las empresas: Comprender el proceso Invertir en acciones puede ser una forma lucrativa de aumentar su …

Lee el artículo

¿Qué intercambiar los fines de semana? Cuando los mercados cierran durante el fin de semana, a los operadores les suele picar el gusanillo de seguir …

Lee el artículo

¿Es el comercio binario Halal en el Islam? En los últimos años, el comercio binario ha ganado gran popularidad como forma de inversión. El comercio …

Lee el artículo

Comprender las opciones sobre acciones de NQ: Todo lo que necesita saber Las opciones sobre acciones pueden ser una herramienta valiosa tanto para …

Lee el artículo

Media móvil simple frente a exponencial: ¿Cuál es mejor? Cuando se trata de analizar datos financieros, las medias móviles son una herramienta muy …

Lee el artículo

Entendiendo el Stop-Loss en Forex El mercado de divisas puede ser una empresa muy rentable, aunque arriesgada. La posibilidad de obtener ganancias …

Lee el artículo