Explicación de las principales diferencias entre Jigsaw y Bookmap

Comparación entre Jigsaw y Bookmap: Comprender las principales diferencias Jigsaw y Bookmap son dos plataformas de negociación muy populares …

Lee el artículo

Los precios de transferencia (PT) se han convertido en un aspecto esencial de la fiscalidad internacional y de la estrategia empresarial. A medida que las empresas multinacionales continúan expandiendo sus operaciones a través de las fronteras, ha crecido la necesidad de un marco preciso y fiable para determinar los precios de las transacciones intragrupo. La Organización de Cooperación y Desarrollo Económicos (OCDE) ha estado a la vanguardia de la elaboración de normas mundiales para la determinación de precios de plena competencia, y sus Directrices ofrecen una guía completa de los métodos utilizados para determinar los precios de plena competencia.

Las Directrices sobre PT de la OCDE describen cinco métodos principales para determinar los precios de plena competencia: el método del precio comparable no controlado (PUC), el método del precio de reventa (PPR), el método del coste incrementado (CP), el método del margen neto de transacción (MNT) y el método de la distribución de beneficios. Cada método tiene sus propias características y es adecuado para distintos tipos de transacciones e industrias. Comprender estos métodos es crucial para que las empresas garanticen el cumplimiento de la normativa sobre PT y eviten litigios sobre precios de transferencia.

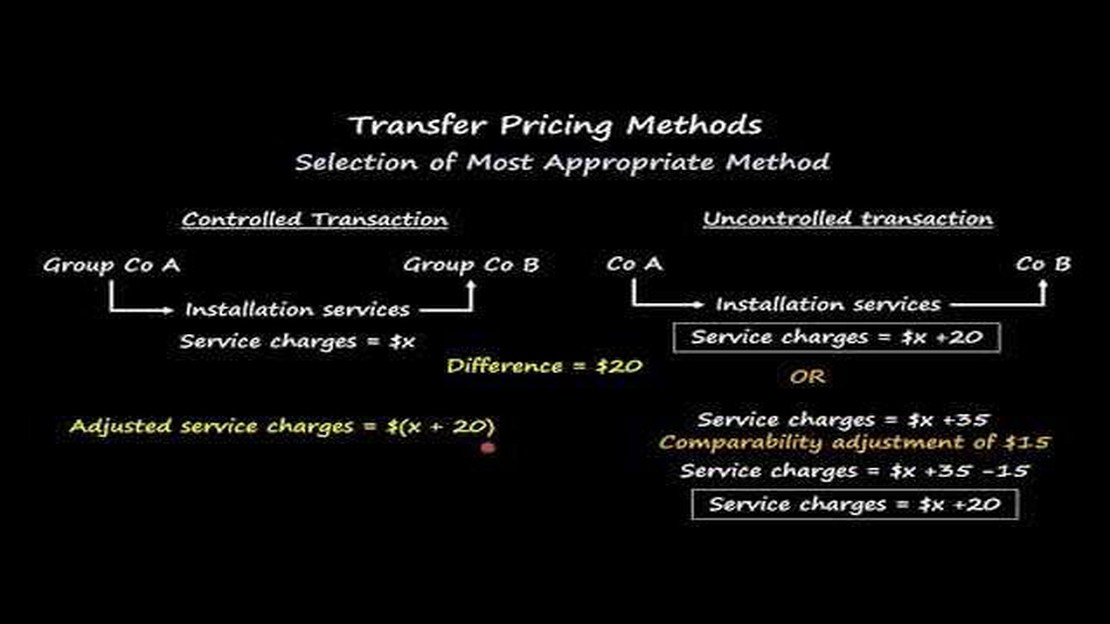

El método CUP compara el precio de una operación controlada con el precio de una operación similar entre partes independientes. Este método requiere un alto grado de comparabilidad y la disponibilidad de datos fiables. El método RPM, por su parte, se centra en el precio de reventa de los bienes o servicios y calcula un margen bruto adecuado. El método CP determina el precio de plena competencia añadiendo un margen adecuado a los costes incurridos por el vendedor. El método TNMM compara el margen de beneficio neto obtenido en una operación controlada con el margen de beneficio neto de operaciones no controladas comparables. Por último, el método de reparto de beneficios asigna los beneficios combinados de las transacciones controladas en función de las contribuciones relativas de cada parte.

Al comprender los métodos de PT de la OCDE y su aplicación, las empresas pueden garantizar que sus prácticas de precios de transferencia se ajustan a las normas mundiales y minimizar el riesgo de doble imposición o de ajustes de PT. Esta completa guía profundizará en cada método en detalle, proporcionando ejemplos prácticos y conocimientos para ayudar a las empresas a navegar por el complejo mundo de los precios de transferencia y optimizar sus estrategias de planificación fiscal.

Las Directrices sobre Precios de Transferencia (Directrices PT) de la Organización para la Cooperación y el Desarrollo Económico (OCDE) son un marco internacionalmente reconocido utilizado por las autoridades fiscales y las empresas multinacionales para determinar el precio de las transacciones transfronterizas dentro de los grupos multinacionales. Los precios de transferencia se refieren a la forma en que se fijan los precios de las transacciones entre entidades vinculadas, como la venta de bienes o la prestación de servicios. Las Directrices de la OCDE sobre precios de transferencia proporcionan orientación sobre el principio de plena competencia, que es la norma internacional para determinar los precios de transferencia.

El principio de plena competencia exige que el precio de las transacciones entre entidades vinculadas sea comparable al de las transacciones entre partes independientes en circunstancias similares. El objetivo del principio de plena competencia es garantizar que las entidades vinculadas no desplacen artificialmente sus beneficios a jurisdicciones con tipos impositivos más bajos y que paguen impuestos sobre la parte de beneficios que les corresponda en función de las actividades económicas que realicen.

Leer también: ¿Se puede hacer trading posicional con opciones?

Las Directrices sobre PT de la OCDE no son jurídicamente vinculantes, pero han sido ampliamente adoptadas por países de todo el mundo como base para determinar los precios de transferencia. Las directrices proporcionan un marco para que las administraciones tributarias evalúen los acuerdos sobre precios de transferencia, así como para que las empresas multinacionales establezcan políticas y documentación adecuadas sobre precios de transferencia.

Las Directrices de la OCDE en materia de precios de transferencia constan de cinco métodos diferentes que pueden utilizarse para determinar los precios de plena competencia. Estos métodos incluyen el método del precio comparable no controlado (CUP), el método del precio de reventa (RPM), el método del coste incrementado (CPM), el método del margen neto transaccional (TNMM) y el método de reparto de beneficios (PSM). Cada método tiene su propia aplicabilidad y requisitos específicos, y la elección del método debe basarse en la naturaleza de la operación controlada y en la disponibilidad de datos fiables.

En general, las Directrices de la OCDE en materia de precios de transferencia desempeñan un papel crucial en la promoción de un enfoque coherente y transparente de los precios de transferencia y en la reducción del riesgo de doble imposición y de elusión fiscal. Al proporcionar un marco común para determinar los precios de plena competencia, las directrices contribuyen a una mayor igualdad de condiciones para las empresas multinacionales y ayudan a garantizar que los resultados fiscales se ajusten a la sustancia económica de las transacciones.

La comprensión de los métodos de PT de la OCDE puede aportar varias ventajas tanto a las empresas multinacionales (EMN) como a las autoridades fiscales. Estos beneficios incluyen:

| Al comprender los métodos de PT de la OCDE, las EMN pueden asegurarse de que sus políticas y prácticas en materia de precios de transferencia se ajustan a las normas internacionales. Esto puede ayudarles a evitar costosas auditorías, sanciones y disputas con las autoridades fiscales. | |

| El conocimiento de los métodos de fijación de precios de transferencia de la OCDE puede ayudar a las empresas multinacionales a identificar y gestionar los riesgos de los precios de transferencia con mayor eficacia. Esto puede conducir a un menor riesgo de doble imposición y a una mejor capacidad para defender las posiciones de precios de transferencia durante las auditorías fiscales. | |

| Planificación fiscal optimizada | La comprensión de los distintos Métodos de PT de la OCDE permite a las EMN desarrollar estrategias de planificación fiscal que no sólo son conformes con las normas internacionales, sino también fiscalmente eficientes. El resultado puede ser una reducción de las obligaciones fiscales y un aumento de los beneficios del grupo. |

| Cuando tanto las empresas multinacionales como las autoridades fiscales conocen bien los métodos fiscales de la OCDE, se facilita la colaboración y la comunicación entre ambas partes. Esto puede conducir a una resolución más eficiente de las disputas sobre precios de transferencia y a un menor riesgo de litigios. | |

| Al comprender y aplicar eficazmente los métodos de la OCDE en materia de precios de transferencia, las empresas multinacionales pueden mejorar su competitividad en el mercado mundial. Esto se debe a que pueden demostrar a clientes, inversores y reguladores que sus políticas de precios de transferencia son transparentes, justas y acordes con las mejores prácticas internacionales. |

En general, la comprensión de los métodos de precios de transferencia de la OCDE es crucial para que las empresas multinacionales y las autoridades fiscales naveguen por el complejo panorama de los precios de transferencia. Ayuda a garantizar el cumplimiento, reducir los riesgos fiscales, optimizar la planificación fiscal, mejorar la colaboración y aumentar la competitividad. Por lo tanto, invertir en la comprensión de estos métodos es vital para cualquier empresa que realice transacciones transfronterizas.

Leer también: Las ventajas de utilizar medias móviles en las previsiones

Los métodos de PT de la OCDE son directrices proporcionadas por la Organización de Cooperación y Desarrollo Económicos (OCDE) para ayudar a los países a determinar los precios de transferencia con fines fiscales. Estos métodos contribuyen a garantizar que los precios de transferencia se aplican de forma equitativa y coherente en las distintas jurisdicciones.

Los métodos de PT de la OCDE son importantes porque proporcionan un marco estandarizado para determinar los precios de transferencia. Esto ayuda a evitar que las empresas multinacionales desplacen artificialmente los beneficios a jurisdicciones de baja tributación, lo que se conoce como erosión de la base imponible y reparto de beneficios (BEPS). Al utilizar los métodos de PT de la OCDE, los países pueden garantizar que los precios de transferencia reflejen la realidad económica de las transacciones.

Existen cinco métodos principales de PT de la OCDE, que se describen en las Directrices de la OCDE sobre precios de transferencia para empresas multinacionales y administraciones tributarias. Estos métodos son el método del precio comparable no controlado (CUP), el método del precio de reventa (RPM), el método del coste incrementado (CPM), el método del margen neto transaccional (TNMM) y el método de reparto de beneficios (PSM).

Los métodos de PT de la OCDE funcionan comparando los precios de transferencia fijados por las empresas multinacionales con los precios que se habrían acordado entre partes no vinculadas en circunstancias similares. Cada método tiene su propio enfoque y criterios específicos para determinar los precios de plena competencia, teniendo en cuenta las funciones desempeñadas, los riesgos asumidos y los activos utilizados por cada parte implicada en la transacción. La elección del método depende de la disponibilidad y fiabilidad de los datos.

Comparación entre Jigsaw y Bookmap: Comprender las principales diferencias Jigsaw y Bookmap son dos plataformas de negociación muy populares …

Lee el artículo

Entender el funcionamiento del G7: un análisis en profundidad El Grupo de los Siete (G7) es una organización internacional formada por las siete …

Lee el artículo

Operar con gráficos Kagi: Una guía completa A la hora de operar, contar con las herramientas y estrategias adecuadas puede marcar la diferencia a la …

Lee el artículo

Comprender el patrón gráfico ABC En el análisis técnico, los patrones gráficos desempeñan un papel fundamental a la hora de predecir los movimientos …

Lee el artículo

¿Es GDX una buena compra ahora? A la hora de invertir, es fundamental considerar detenidamente las opciones y evaluar el potencial de los distintos …

Lee el artículo

¿Cuál es el tipo de cambio de 1 dólar en la moneda de Teherán? Si está planeando un viaje a Teherán o tiene que realizar alguna transacción financiera …

Lee el artículo