Comprender la mecánica de las acciones fantasma: ¿Cómo funcionan?

Comprender la mecánica y las ventajas de las acciones fantasma Las acciones fantasma son un instrumento financiero único que permite a las empresas …

Lee el artículo

Las opciones sobre acciones no cualificadas (NQSO) son una forma de compensación cada vez más popular que muchas empresas ofrecen a sus empleados. Estas opciones otorgan a los empleados el derecho a comprar acciones de la empresa a un precio predeterminado, normalmente inferior al precio actual de mercado, en una fecha futura. Aunque las NQSO pueden ser una herramienta valiosa para atraer y retener talento, es importante que tanto los empresarios como los empleados comprendan las implicaciones fiscales asociadas a estas opciones.

Una consideración clave es la valoración 409A, una disposición añadida al Código de Rentas Internas en 2004. El objetivo de esta disposición es garantizar que los empleados reciban el valor justo de mercado al ejercer sus NQSO. Para cumplir con la 409A, las empresas deben obtener una valoración de sus acciones ordinarias por parte de un tasador externo independiente, que determinará el valor justo de mercado de las acciones en el momento de la concesión de la opción.

La valoración 409A es crucial porque establece el precio de ejercicio, o el precio al que el empleado puede comprar las acciones. Si el precio de ejercicio se fija por debajo del valor justo de mercado determinado por la valoración 409A, puede acarrear importantes consecuencias fiscales para el empleado. La diferencia entre el precio de ejercicio y el valor justo de mercado se considera renta imponible y está sujeta a impuestos ordinarios sobre la renta y la nómina.

Es importante que las empresas consideren cuidadosamente las implicaciones de la 409A al diseñar sus programas NQSO. Asegurándose de que el precio de ejercicio se fija en o por encima del valor justo de mercado determinado por una valoración 409A, las empresas pueden minimizar la carga fiscal de sus empleados. Además, las empresas deben comunicar las implicaciones fiscales de las NQSO a sus empleados, proporcionándoles la información que necesitan para tomar decisiones informadas sobre el ejercicio de sus opciones.

409A es una sección del Código de Rentas Internas que se aplica a los planes de compensación diferida no cualificados. Esta sección tiene implicaciones significativas para las empresas que ofrecen opciones sobre acciones no cualificadas a sus empleados. Se introdujo para evitar que los ejecutivos difieran sus ingresos e impuestos, lo que puede ocurrir con los planes de compensación diferida no cualificada.

En lo que respecta a las opciones sobre acciones no cualificadas, la ley 409A impone normas estrictas sobre la valoración de estas opciones. El valor justo de mercado de las acciones subyacentes a las opciones debe determinarse de manera razonable. Esto es crucial porque el precio de ejercicio de las opciones no debe ser inferior al valor justo de mercado de las acciones en la fecha de concesión de las opciones.

Para cumplir la norma 409A, las empresas deben utilizar un método de valoración razonable, como una tasación independiente o las disposiciones de puerto seguro descritas en la sección. El incumplimiento de estas normas puede dar lugar a graves sanciones, incluida la inclusión del valor total de la opción como ingresos ordinarios para el empleado, más un 20% adicional de la cantidad incluida en los ingresos.

Además de la valoración, la 409A también impone restricciones sobre el momento de ejercicio de las opciones sobre acciones no cualificadas. Según la normativa, las opciones deben tener una fecha de pago determinada o cumplir una de las exenciones de aplazamiento a corto plazo. Esto significa que los empleados no pueden ejercer sus opciones cuando les plazca; debe haber una fecha o acontecimiento predeterminado para que se ejerzan las opciones.

Leer también: Diferencias clave entre los mercados extrabursátiles y los cotizados

Es importante que las empresas conozcan a fondo las implicaciones de la norma 409A a la hora de ofrecer opciones sobre acciones no cualificadas a sus empleados. El cumplimiento de estas normas es vital para evitar importantes consecuencias fiscales y sanciones.

En conclusión, 409A tiene importantes implicaciones para las empresas que ofrecen opciones sobre acciones no cualificadas. La valoración de las opciones debe hacerse de forma razonable y existen restricciones en cuanto al momento de ejercicio. Para evitar sanciones y consecuencias fiscales, es crucial que las empresas cumplan estas normas.

Las opciones sobre acciones no cualificadas (NQSO) son un tipo de opción sobre acciones que no puede acogerse a un tratamiento fiscal especial en virtud de la Sección 409A del Código de Rentas Internas. Suelen ser utilizadas por las empresas para ofrecer a los empleados la oportunidad de comprar acciones de la empresa a un precio predeterminado, conocido como precio de ejercicio.

Hay varias consideraciones clave a tener en cuenta cuando se trata de NQSOs:

Leer también: Estabilidad del sol peruano: Un análisis en profundidad de las fluctuaciones de la moneda

| Consideración | Explicación |

|---|---|

| Los NQSO pueden tener un calendario de adquisición de derechos, que establece cuándo pueden ejercerlos los empleados. Puede basarse en el tiempo (por ejemplo, un determinado porcentaje de opciones que se devengan cada año) o en hitos de rendimiento. | |

| El precio de ejercicio es el precio al que los empleados pueden comprar las acciones. Suele ser igual o superior al valor razonable de mercado de las acciones en la fecha de concesión. | |

| Las NQSO tienen una fecha de vencimiento, que es la fecha límite para que los empleados ejerzan sus opciones. Si las opciones no se ejercen en esa fecha, caducan y pierden su valor. | |

| Implicaciones fiscales: Cuando los empleados ejercen sus NQSO, pueden estar sujetos al impuesto sobre la renta ordinario por la diferencia entre el valor de mercado de las acciones y el precio de ejercicio. Es importante entender las implicaciones fiscales y consultar con un asesor fiscal. | |

| Los empleados que ejerciten sus NQSO también pueden estar sujetos al impuesto mínimo alternativo. Se trata de un cálculo fiscal independiente que garantiza que las personas con deducciones o créditos elevados paguen una cantidad mínima de impuestos. | |

| Transferibilidad En general, las NQSO no son transferibles y sólo pueden ser ejercidas por el titular original de la opción. Sin embargo, puede haber excepciones para las transferencias a miembros de la familia o como parte de ciertas estrategias de planificación patrimonial. | |

| Riesgo de caducidad: Los empleados deben ser conscientes de que las NQSO pueden estar sujetas a un riesgo de caducidad, lo que significa que podrían perder sus opciones si abandonan la empresa antes de que se hayan consolidado. |

Comprender estas consideraciones clave es esencial tanto para los empresarios como para los empleados cuando se trata de opciones sobre acciones no cualificadas. Es importante revisar cuidadosamente los documentos del plan y consultar con profesionales para garantizar el cumplimiento de la normativa fiscal y tomar decisiones con conocimiento de causa.

Las opciones sobre acciones no cualificadas son un tipo de opción sobre acciones que no puede acogerse a un tratamiento fiscal especial según el Código de Rentas Internas. Suelen ofrecerse a los empleados como forma de compensación o incentivo.

El artículo 409A del Internal Revenue Code impone determinados requisitos y restricciones a los planes de retribución diferida no cualificados, incluidas las opciones sobre acciones no cualificadas. El incumplimiento de estos requisitos puede dar lugar a la imposición inmediata de impuestos y sanciones tanto para el empleado como para el empleador.

En virtud de la Ley 409A, las opciones sobre acciones no cualificadas deben valorarse al valor justo de mercado en el momento de su concesión. Esta valoración debe realizarse de buena fe y puede requerir el uso de un tasador independiente. La valoración debe tener en cuenta diversos factores, como la situación financiera de la empresa, el valor de mercado de sus acciones y cualquier restricción a la transferibilidad.

Las opciones sobre acciones no cualificadas suelen estar sujetas al impuesto sobre la renta ordinaria cuando se ejercen. Además, la Sección 409A impone impuestos adicionales sobre cualquier cantidad que supere el valor justo de mercado de la opción sobre acciones en el momento del ejercicio. Estos impuestos adicionales pueden ser significativos, por lo que es importante que los empleados sean conscientes de su posible responsabilidad fiscal.

Comprender la mecánica y las ventajas de las acciones fantasma Las acciones fantasma son un instrumento financiero único que permite a las empresas …

Lee el artículo

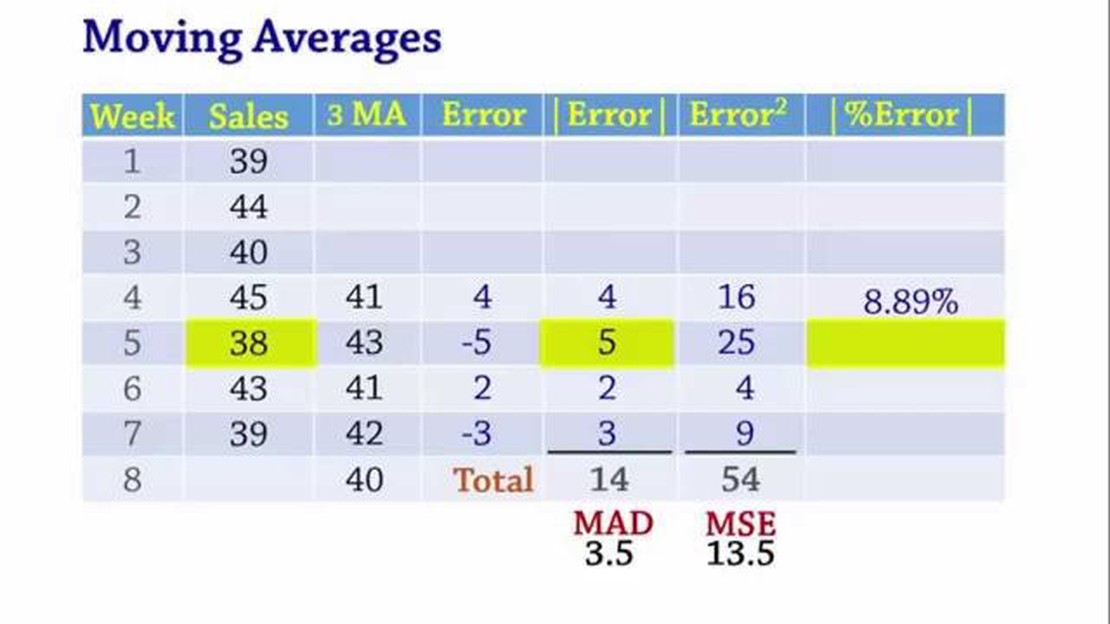

Comprender el método de la media móvil en el control de calidad El control de calidad es un aspecto crítico de cualquier proceso de fabricación, ya …

Lee el artículo

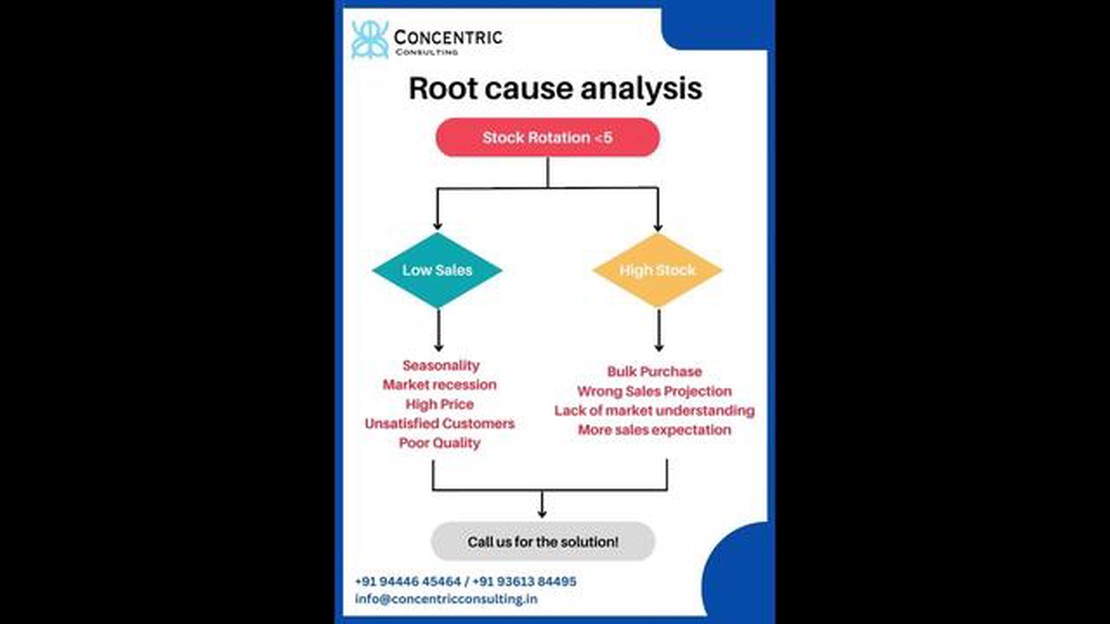

Ventajas de la rotación de existencias: Maximizar la eficiencia y minimizar los residuos La rotación de existencias es una práctica clave en la cadena …

Lee el artículo

Cómo crear un ESOP La creación de un Plan de Propiedad de Acciones para Empleados (ESOP) puede ser una estrategia beneficiosa tanto para los …

Lee el artículo

Tipo de cambio de NT a USD ¿Desea cambiar Nuevo Dólar Taiwanés (NT) a Dólar Estadounidense (USD)? Manténgase al día con los últimos tipos de cambio de …

Lee el artículo

Coste del cambio de divisas: Explicado El cambio de divisas, o Forex, se refiere al mercado global en el que se negocian diversas monedas. Es el mayor …

Lee el artículo