Negociar opciones binarias en su teléfono: Una solución fácil y cómoda

Opere con opciones binarias desde su teléfono: Explorando las posibilidades En el vertiginoso mundo actual, donde la tecnología desempeña un papel …

Lee el artículo

La previsión y el análisis de datos desempeñan un papel crucial en los procesos de toma de decisiones de diversos sectores. Para realizar predicciones precisas sobre tendencias futuras, las empresas recurren a distintas técnicas estadísticas, como las medias móviles y el suavizado exponencial. Aunque ambos métodos son muy utilizados, tienen características distintas que los diferencian.

La media móvil ponderada es un método estadístico que asigna diferentes ponderaciones a cada punto de datos de una serie temporal. Las ponderaciones se determinan en función de su importancia o significación relativa. Esta técnica da más peso a los puntos de datos recientes, lo que permite una mayor capacidad de respuesta a los cambios. Suaviza las fluctuaciones y, en consecuencia, puede captar mejor las tendencias a corto plazo. Sin embargo, puede ser menos sensible a los patrones a largo plazo debido a las ponderaciones asignadas.

Por otra parte, el suavizado exponencial es una técnica que calcula la media ponderada de las observaciones pasadas, haciendo más hincapié en los puntos de datos recientes. Asigna un peso mayor a las observaciones más recientes y disminuye el peso exponencialmente a medida que los datos se remontan en el tiempo. Este método es útil en situaciones en las que los datos más recientes influyen más en la predicción de valores futuros. El suavizado exponencial es adecuado para suavizar las irregularidades y captar eficazmente las tendencias a largo plazo.

A la hora de elegir entre la media móvil ponderada y el suavizado exponencial, es esencial tener en cuenta las características específicas de los datos con los que se trabaja y el resultado deseado del análisis. La media móvil ponderada suele preferirse cuando hay que destacar las variaciones a corto plazo, mientras que el suavizado exponencial es más adecuado para el análisis de tendencias a largo plazo. Ambas técnicas ofrecen información valiosa sobre los datos de series temporales y pueden ayudar a las empresas a tomar decisiones con conocimiento de causa.

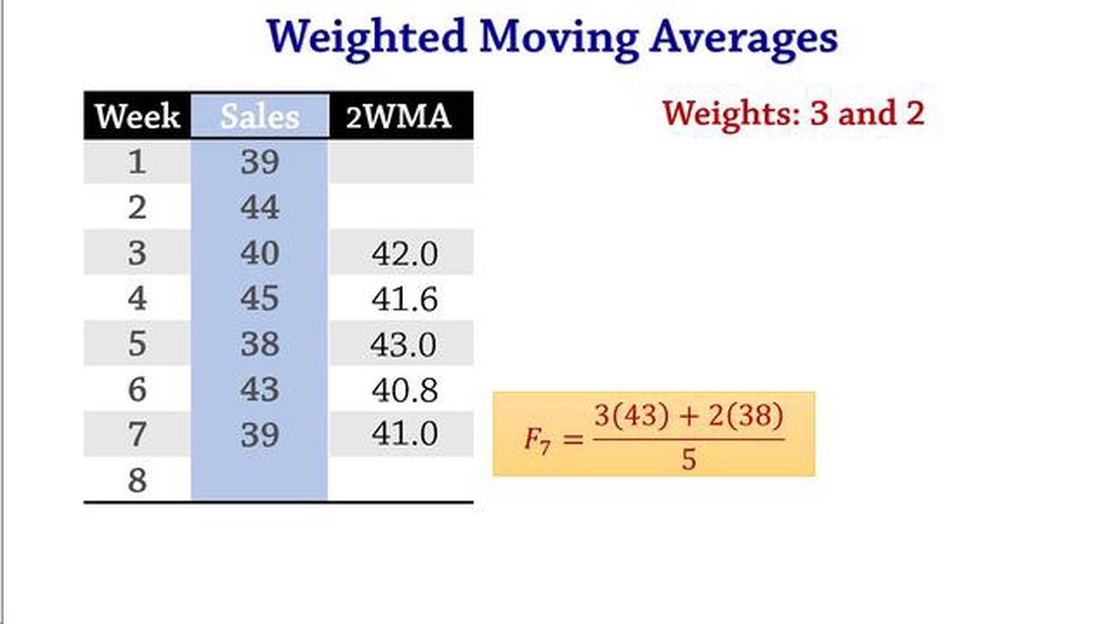

La media móvil ponderada (WMA) es una técnica estadística utilizada para analizar datos de series temporales y calcular una línea de tendencia. Es similar a la media móvil simple (SMA), pero asigna diferentes pesos a cada punto de datos en el cálculo.

A diferencia de la SMA, en la que todos los puntos de datos tienen la misma importancia y reciben la misma ponderación, la WMA asigna diferentes ponderaciones a los distintos puntos de datos. Las ponderaciones suelen asignarse de forma que se dé más importancia a los puntos de datos recientes y menos a los más antiguos. Esto permite al AMM responder más rápidamente a los cambios en los datos.

Para calcular el AMM, se multiplica cada punto de datos por su ponderación asignada y, a continuación, se suman los valores ponderados. A continuación, los valores ponderados se dividen por la suma de las ponderaciones para obtener la media. La fórmula para calcular el AMM es la siguiente:

AMM = (w1 * x1 + w2 * x2 + … + wn * xn) / (w1 + w2 + … + wn).

Donde w1, w2, …, wn son las ponderaciones asignadas a cada punto de datos, y x1, x2, …, xn son los puntos de datos correspondientes.

Al asignar distintas ponderaciones, el AMM da más peso a los datos recientes, lo que lo hace más sensible a las fluctuaciones a corto plazo. Esto puede ser útil para identificar tendencias y cambios en los datos y reaccionar ante ellos con mayor rapidez. Sin embargo, también puede hacer que la media móvil ponderada sea más volátil y susceptible al ruido y a los valores atípicos.

En general, la media móvil ponderada es una herramienta estadística útil para analizar datos de series temporales y calcular líneas de tendencia. Ofrece un equilibrio entre la capacidad de respuesta a los cambios a corto plazo y la estabilidad mediante la asignación de distintos pesos a diferentes puntos de datos.

En el análisis de series temporales, el suavizado exponencial es un método muy utilizado para pronosticar puntos de datos dando más peso a las observaciones recientes. Es una técnica estadística que pretende captar y representar las tendencias y patrones subyacentes en un conjunto de datos. El suavizado exponencial asigna pesos exponencialmente decrecientes a las observaciones pasadas, siendo la más reciente la que tiene mayor peso.

Leer también: Descubra la Estrategia de 1 Hora para Operar con Éxito

La idea central del alisamiento exponencial es reducir el efecto de los puntos de datos más antiguos en la previsión, ya que pueden no reflejar con exactitud el estado actual de los datos. Al dar más importancia a las observaciones recientes, el método permite una mejor adaptación a los cambios y tendencias de los datos.

Para calcular la previsión mediante el alisamiento exponencial, se aplica un factor de alisamiento (a menudo denominado “alfa”) a la observación anterior y al valor previsto. El factor de suavización determina el peso que se da a la observación más reciente: los valores más próximos a 1 dan más peso a los datos recientes y los más próximos a 0, a los datos pasados. La elección del factor de suavizado depende de los datos y del nivel deseado de respuesta a los cambios.

Leer también: ¿Es legal operar en Forex en Pakistán? Todo lo que debe saber

El suavizado exponencial es especialmente útil para los datos de series temporales que muestran una tendencia, ya que ayuda a captar y predecir la dirección de esa tendencia. También puede aplicarse a datos con estacionalidad, incorporando factores adicionales como índices de estacionalidad o factores de alisamiento estacional.

En resumen, el suavizado exponencial es una potente técnica de previsión de datos de series temporales que asigna mayor peso a las observaciones recientes. Permite una mejor adaptación a los cambios en los datos, especialmente las tendencias y la estacionalidad. Al tener más en cuenta la información más reciente, el suavizado exponencial proporciona una representación suavizada de los datos y ayuda a realizar predicciones precisas para el futuro.

La media móvil ponderada (WMA) y el alisamiento exponencial son métodos muy utilizados en la previsión de series temporales. Ambos se utilizan para analizar y predecir tendencias en los datos, pero tienen algunas diferencias clave que los diferencian.

**Media móvil ponderada

**Suavizado exponencial

En general, tanto la Media Móvil Ponderada como el Suavizado Exponencial son métodos eficaces para la previsión de series temporales. La elección entre ambos depende de las características específicas de los datos, el nivel de complejidad deseado y la experiencia del analista.

La media móvil ponderada es una técnica de previsión que asigna distintos pesos a diferentes periodos de tiempo para calcular la media. Las ponderaciones asignadas se basan en su nivel de importancia en la previsión.

El alisamiento exponencial es una técnica de previsión que da más peso a los puntos de datos recientes, mientras que la media móvil ponderada asigna diferentes pesos a distintos periodos de tiempo. El alisamiento exponencial da más importancia a las observaciones recientes, por lo que es más sensible a los cambios en los datos.

El alisamiento exponencial es más adecuado para las previsiones a corto plazo porque da más importancia a los datos recientes. Dado que las previsiones a corto plazo suelen verse afectadas por tendencias y cambios recientes, el suavizado exponencial puede captar estos cambios con mayor eficacia.

Una limitación de la media móvil ponderada es que requiere la selección de ponderaciones adecuadas para los periodos de tiempo. Si las ponderaciones no se eligen correctamente, puede dar lugar a previsiones inexactas. Además, la media móvil ponderada asume que los patrones observados en el pasado continuarán en el futuro, lo que puede no ser siempre el caso.

Sí, tanto la media móvil ponderada como el suavizado exponencial pueden utilizarse para datos de series temporales. Los datos de series temporales son una secuencia de observaciones recogidas a lo largo del tiempo, y estas técnicas de previsión están diseñadas específicamente para analizar y predecir valores futuros basándose en observaciones pasadas.

Opere con opciones binarias desde su teléfono: Explorando las posibilidades En el vertiginoso mundo actual, donde la tecnología desempeña un papel …

Lee el artículo

¿Qué oscilador es mejor? A la hora de elegir un oscilador, las opciones parecen infinitas. Desde osciladores de cristal a osciladores MEMS, pasando …

Lee el artículo

¿Cuánto cuesta un contrato NQ? ¿Le interesa invertir en contratos NQ? ¿Quiere saber cuánto cuestan? No busque más. En este artículo, desglosaremos el …

Lee el artículo

¿Cuál es la diferencia entre coste medio y coste medio ponderado? Cuando se trata de gestionar costes, las empresas suelen recurrir a distintas …

Lee el artículo

Modelos autorregresivos y de medias móviles Los modelos autorregresivos (AR) y de media móvil (MA) son dos modelos de series temporales muy utilizados …

Lee el artículo

Comprender el análisis técnico de Forex Cuando se trata de operar en el mercado de divisas, es fundamental tener una sólida comprensión del análisis …

Lee el artículo