Tipo de cambio de moneda china yuan a peso: ¿Cuánto cuesta?

Conversion Moneda Yuan China a Peso La moneda yuan chino es la divisa oficial de China. Su uso está muy extendido en el país y tiene un impacto …

Lee el artículo

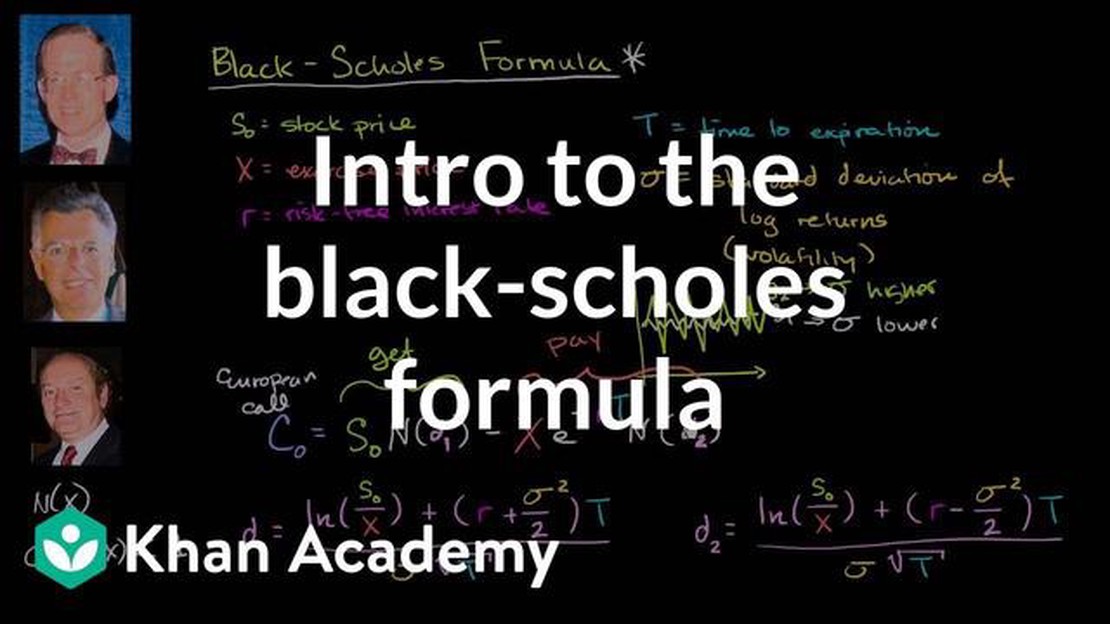

El modelo Black-Scholes, desarrollado por los economistas Fischer Black y Myron Scholes en 1973, es un modelo matemático muy utilizado para valorar opciones. Ha revolucionado la industria financiera y ha aportado valiosos conocimientos sobre la fijación de precios de los derivados. El modelo se basa en cinco datos clave que determinan el valor de una opción: el precio actual de las acciones, el precio de ejercicio, el plazo de vencimiento, el tipo de interés sin riesgo y la volatilidad del activo subyacente.

El precio actual de las acciones representa el valor de mercado del activo subyacente y es un dato crucial del modelo Black-Scholes. Refleja las expectativas y los sentimientos de los participantes en el mercado con respecto a la evolución futura de la acción. La exactitud de este dato es fundamental para fijar con precisión el precio de las opciones.

El precio de ejercicio es el precio al que el tenedor de la opción tiene derecho a comprar (en el caso de una opción de compra) o vender (en el caso de una opción de venta) el activo subyacente. Desempeña un papel importante a la hora de determinar la rentabilidad de la opción al vencimiento. Un precio de ejercicio más elevado aumenta el beneficio potencial para el tenedor de una opción de compra y disminuye el beneficio potencial para el tenedor de una opción de venta.

El tiempo hasta el vencimiento se refiere al periodo restante hasta el vencimiento del contrato de la opción. Es un dato crucial en el modelo Black-Scholes, ya que afecta a la probabilidad de que la opción venza dentro del dinero. Cuanto mayor sea el plazo hasta el vencimiento, mayor será la probabilidad de que la opción sea rentable.

El tipo de interés sin riesgo es el tipo de rendimiento que un inversor podría esperar de una inversión sin riesgo, como un bono del Tesoro. Es un dato fundamental en el modelo Black-Scholes, ya que representa el coste de financiación de la compra del activo subyacente. Un tipo de interés sin riesgo más elevado disminuye el valor actual de la opción, lo que se traduce en un precio de la opción más bajo.

La volatilidad del activo subyacente es una medida de las fluctuaciones del precio del activo subyacente. Representa la desviación típica de los rendimientos del activo a lo largo de un periodo determinado. La volatilidad es un factor crucial en el modelo Black-Scholes, ya que refleja la incertidumbre del precio y afecta a la probabilidad de que la opción venza dentro del dinero. Una mayor volatilidad se traduce en precios más altos de las opciones, ya que aumenta la probabilidad de que se produzcan grandes oscilaciones de precios.

Comprender las cinco variables del modelo Black-Scholes es esencial para cualquiera que participe en el mercado de opciones, ya sea como inversor, operador o analista financiero. Al comprender la importancia de estos factores y su interacción, los participantes en el mercado pueden tomar decisiones con conocimiento de causa sobre la valoración de las opciones y la gestión del riesgo. El modelo Black-Scholes es un testimonio del poder de las matemáticas para comprender y analizar instrumentos financieros complejos.

El modelo Black-Scholes es un modelo matemático utilizado para calcular el precio teórico de las opciones. Fue desarrollado por los economistas Fischer Black y Myron Scholes en 1973, y posteriormente perfeccionado por Robert Merton.

Este modelo es ampliamente utilizado por profesionales financieros e inversores para determinar el valor razonable de las opciones, y se ha convertido en una herramienta fundamental en el campo de las finanzas cuantitativas.

El modelo Black-Scholes tiene en cuenta varios factores, como el precio actual del activo subyacente, el precio de ejercicio de la opción, el tiempo hasta el vencimiento, el tipo de interés sin riesgo y la volatilidad del activo subyacente.

Introduciendo estas variables en la fórmula, el modelo Black-Scholes puede calcular el valor razonable de una opción de tipo europeo. Las opciones de tipo europeo sólo pueden ejercerse en la fecha de vencimiento, a diferencia de las opciones de tipo americano, que pueden ejercerse en cualquier momento antes del vencimiento.

Leer también: Descubra la ubicación del servidor Forex | Todo lo que necesita saber

El precio teórico calculado por el modelo Black-Scholes representa el valor de mercado de la opción y orienta a los inversores a la hora de tomar decisiones informadas sobre la compra o venta de opciones.

Es importante señalar que el modelo Black-Scholes parte de varios supuestos, como una volatilidad constante y un tipo de interés sin riesgo, que pueden no reflejar las condiciones del mundo real. Por ello, es posible que el modelo no siempre prediga con exactitud el precio real de las opciones.

A pesar de sus limitaciones, el modelo Black-Scholes sigue siendo una herramienta valiosa en la valoración de opciones y ha contribuido significativamente al campo de las finanzas.

Comprender los datos de entrada del modelo Black-Scholes es esencial para los inversores y operadores que deseen tomar decisiones informadas sobre la valoración de opciones. Estos inputs, también conocidos como las cinco “griegas”, proporcionan información valiosa sobre los factores que influyen en la fijación del precio de los contratos de opciones.

Leer también: Negociación de derivados sobre divisas en la India: Guía completa

Al comprender estos factores, los inversores pueden analizar y evaluar los riesgos y beneficios potenciales asociados a un contrato de opciones específico. Pueden determinar la probabilidad de que la opción alcance un precio determinado, la sensibilidad del valor de la opción a los cambios en el precio del activo subyacente, la volatilidad, el tiempo hasta el vencimiento y los tipos de interés.

Cada variable desempeña un papel importante en la determinación del precio de un contrato de opciones y tiene sus propias características e interpretación. Por ejemplo, delta mide cuánto cambiará el precio de una opción en relación con un cambio en el precio del activo subyacente. Gamma mide la tasa de variación de delta. Vega mide la sensibilidad del valor de la opción a los cambios en la volatilidad. Theta mide la tasa de depreciación temporal de un contrato de opciones. Rho mide la sensibilidad del valor de la opción a las variaciones de los tipos de interés.

Sin un conocimiento profundo de estas variables, los inversores pueden tomar decisiones equivocadas y perder dinero. Por ejemplo, pueden subestimar el impacto de los cambios en la volatilidad sobre el valor de los contratos de opciones o no tener en cuenta los efectos del decaimiento temporal. Al conocer los inputs, los inversores pueden hacer predicciones más precisas sobre el movimiento futuro del precio de una opción y ajustar sus estrategias de inversión en consecuencia.

En conclusión, comprender los factores del modelo Black-Scholes es crucial para los inversores y operadores que deseen analizar y evaluar eficazmente los contratos de opciones. Al comprender los factores que influyen en el precio de las opciones, los inversores pueden tomar decisiones con conocimiento de causa y aumentar sus posibilidades de éxito en el mercado de opciones.

Los inputs del modelo Black-Scholes son el precio del activo subyacente, el precio de ejercicio de la opción, el tiempo hasta el vencimiento de la opción, el tipo de interés sin riesgo y la volatilidad del activo subyacente.

El precio del activo subyacente es un dato crucial en el modelo Black-Scholes. A medida que el precio del activo subyacente aumenta, el precio de una opción de compra también aumentará, mientras que el precio de una opción de venta disminuirá. Esto se debe a que un precio más alto del activo subyacente aumenta el potencial de beneficios con una opción de compra, mientras que disminuye el potencial de beneficios con una opción de venta.

El precio de ejercicio, también conocido como precio de ejercicio, es el precio al que puede ejercerse la opción. En el modelo Black-Scholes, un precio de ejercicio más alto para una opción de compra provocará una disminución de su precio, ya que es menos probable que la opción se ejerza con beneficios. Por el contrario, un precio de ejercicio más alto para una opción de venta conducirá a un aumento de su precio, ya que es más probable que la opción se ejerza con beneficio.

El tiempo hasta el vencimiento es un dato fundamental en el modelo Black-Scholes porque representa el tiempo que queda hasta que venza el contrato de la opción. A medida que el tiempo hasta el vencimiento disminuye, el valor de la opción disminuye, ya que hay menos tiempo para que el precio del activo subyacente se mueva en una dirección favorable. Por el contrario, a medida que aumenta el tiempo hasta el vencimiento, aumenta el valor de la opción, ya que hay más tiempo para que el precio del activo subyacente se mueva en una dirección favorable.

El tipo de interés sin riesgo es un dato esencial en el modelo Black-Scholes porque representa el coste de pedir dinero prestado para comprar el activo subyacente. Un tipo de interés sin riesgo más alto provocará un aumento del precio tanto de las opciones de compra como de las de venta, ya que aumenta el coste del dinero prestado. Por el contrario, un tipo de interés sin riesgo más bajo provocará una disminución del precio de las opciones de compra y de venta.

Los inputs del modelo Black-Scholes son el precio del activo subyacente, el precio de ejercicio, el tiempo hasta el vencimiento, el tipo de interés sin riesgo y la volatilidad del activo subyacente.

Conversion Moneda Yuan China a Peso La moneda yuan chino es la divisa oficial de China. Su uso está muy extendido en el país y tiene un impacto …

Lee el artículo

Las Mejores Salas de Operaciones Forex: Elegir la mejor opción para el éxito Cuando se trata de operar en Forex, tener acceso a una sala de …

Lee el artículo

Comprender la tasa XE y su importancia El Tipo XE, también conocido como Tipo de Cambio XE, es un factor vital en las transacciones monetarias …

Lee el artículo

¿Es rentable Trading 212? Trading 212 es una popular plataforma de comercio en línea que proporciona a las personas acceso a una amplia gama de …

Lee el artículo

Tipos de escabeche: Explorando los 4 Métodos Diferentes Cuando se trata de conservar alimentos, el encurtido es un método tradicional que se ha …

Lee el artículo

Guía para cambiar los gadgets en Windows 7 Si utiliza el sistema operativo Windows 7, puede que le interese cambiar los gadgets que aparecen en su …

Lee el artículo